рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Мы не спешим предугадать, как Базель III нам отзовется

Реферат Курсовая Конспект

Мы не спешим предугадать, как Базель III нам отзовется

Мы не спешим предугадать, как Базель III нам отзовется - раздел Образование, Мы Не Спешим Предугадать, Как Базель Iii Нам Отзовется… 13.01.2012 2...

Мы не спешим предугадать, как Базель III нам отзовется…

13.01.2012 20:03

Осенью 2009 г. от исправления Базеля II Базельский комитет по банковскому надзору перешел к компиляции новых правил: им были выпущены два консультативных документа, получивших название Базель III. В финальных версиях Базеля III появилось новое понятие — «корневой капитал первого уровня» и было выдвинуто предложение о создании буферов капитала для обеспечения формирования резервных запасов капитала в благоприятные времена, которые могут быть использованы во время кризиса.

// К.О. Попов, Банк России, Ю.Н. Юденков, Издательский дом «Регламент-Медиа» "Bнутренний контроль в кредитной организации", №4, 2011 года

Пятого апреля 2011 г. Правительство РФ и Банк России сделали совместное заявление о стратегии развития банковского сектора Российской Федерации на период до 2015 г. Приложение 1 данного заявления полностью посвящено направлению и срокам реализации в Российской Федерации стандартов Базеля II и Базеля III. Так что же все-таки такое «Базель», и в частности его третья версия?

История принятия Базеля III

Однако в последние годы большую часть своего времени Комитет посвящал вопросам достаточности капитала. Еще в начале 80-х гг. прошлого столетия было… До сих пор в данной формуле ничего не поменялось, даже значение осталось прежним, меняются только методика определения…Рисунок 1. Базельские соглашения по достаточности капитала, ликвидности, риск-менеджменту и надлежащим правилам надзора

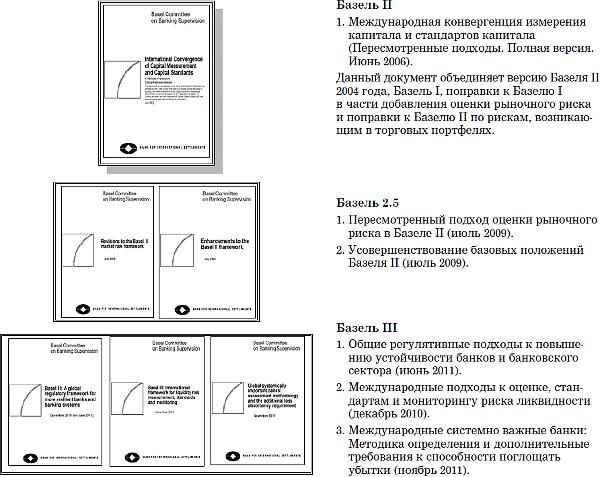

Важно отметить, что Базель 2.5 и Базель III не являются самостоятельными документами, они вносят изменения в уже существующую структуру Базеля II. Важно также отметить, что на русский язык переведены только «Международная конвергенция измерения капитала и стандартов капитала» (Базель II, версия 2004 г.) и два консультативных документа по Базелю III5. Фактически получается, что нет ни одного официально переведенного документа по Базельским соглашениям, которые уже полным ходом внедряются в России. А ведь в Стратегии развития банковского сектора на период до 2015 г. определено, что наблюдение за уровнем краткосрочной ликвидности и левериджем должно было начаться в 2011 г.!

Попробуем разобраться в компонентах Базельских соглашений и отнести их к соответствующим документам (рис. 2).

Рисунок 2. Структура действующих Базельских соглашений

Далее нами будет рассмотрен один из документов Базеля III «Общие регулятивные подходы к повышению устойчивости банков и банковского сектора», за исключением вопроса кредитного риска контрагентов, требующего отдельного внимания.

Структура капитала в Базеле III

Рисунок 3. Новые требования к достаточности капитала

Минимальный размер базового капитала первого уровня, который может состоять только из обыкновенных акций, соответствующих резервов и нераспределенной прибыли, должен стимулировать банки к ограничению выпуска привилегированных акций. Нераспределенная прибыль остается одним из главных источников корневого капитала первого уровня. Гибридные инструменты, включаемые в Базель II, будут исключены, так как они обычно имеют фиксированные дивиденды/платежи и конечный срок возврата. Ограничение выплат дивидендов по инструментам, входящим в дополнительный капитал первого уровня и капитал второго уровня, не должно быть постоянным, так как это может мешать рекапитализации банков, давая неправильные посылы инвесторам.

Буферный капитал

Буферный капитал (буфер защиты капитала) предназначен для покрытия убытков, возникающих в периоды финансовой и экономической напряженности. Он должен соотноситься исключительно с корневым капиталом (рис. 3). Банки, не располагающие буферным капиталом, будут ограничены в выплатах дивидендов и бонусов. Такой подход повысит устойчивость банков к негативным изменениям на рынке.

Таблица 2. Сравнение капитала в Базеле II, Базеле III и в действующих российских нормативных документах

| Базель II (Tier 1, Tier 2, Tier 3) | Базель III (CET1, Additional tier 1, Tier 2) | Положение ЦБ РФ от 10.02.2003 № 215-П (Основной капитал и дополнительный капитал) | |

| Базовый капитал | Обыкновенные акции, бессрочные привилегированные некумулятивные акции | Обыкновенные акции, соответствующие критерию (или эквивалент для неакционерных компаний) | Уставный капитал (акции или доли и имущество в неденежной форме в размере не более 20% от размера уставного капитала, для акционерных обществ привилегированные акции составляют не более 25% от уставного капитала) |

| Объявленные резервы (эмиссионный доход, резервы, нераспределенная прибыль) | Эмиссионный доход | Эмиссионный доход | |

| Накопленные другие доходы от денежных потоков и объявленные резервы | Часть резервного фонда, сформированного из прибыли, подтвержденной аудитором | ||

| Нераспределенная прибыль | Нераспределенная прибыль текущего года и предшествующих лет в части, подтвержденной аудитором | ||

| Простые акции, выпускаемые дочерними компаниями, находящимися у третьей стороны, соответствующие критерию | |||

| Субординированный кредит* | |||

| Вычеты из капитала | Вычеты из капитала (полные вычеты к 01.01.2018) | Показатели, уменьшающие сумму основного капитала | |

| Дополнительный капитал первого уровня | Инструменты, выпускаемые банком и соответствующие критериям** | ||

| Капитал второго уровня | Необъявленные резервы | Инструменты, выпускаемые банком и соответствующие критериям*** | Нераспределенная прибыль текущего года и предшествующих лет, не подтвержденная аудитором |

| Резервы на случай будущих потерь по вкладам | Часть резервного фонда, сформированного из прибыли, не подтвержденной аудитором. | ||

| Субординированный кредит | Субординированный кредит**** | ||

| Гибридные (разнородные) инструменты капитала***** | Привилегированные акции, не вошедшие в дополнительный капитал первого уровня | Часть уставного капитала, сформированного за счет капитализации прироста стоимости имущества при переоценке. Привилегированные акции | |

| Резервы под переоценку активов | Прирост стоимости имущества, за счет переоценки | ||

| Показатели, уменьшающие сумму дополнительного капитала | |||

| Капитал третьего уровня | Субординированный кредит не менее чем на 2 года | Отменен | Нет |

* Предоставленный не менее чем на 30 лет, с возможностью досрочного погашения не ранее чем через 10 лет (не более 15% от суммы источников основного капитала, перечисленного выше).

** Оплачены, не имеют гарантии и страховки эмитента, субординированы по отношению к кредитору (заемщику), бессрочные, имеется возможность отмены в любой момент выплаты дивидендов/платежей по ним, не могут быть финансированы эмитентом и аффилированными лицами.

*** Оплачены, не имеют гарантии и страховки эмитента, субординированы по отношению к кредитору (заемщику), срок погашения не менее чем через 5 лет, имеется возможность отмены в любой момент выплаты дивидендов/платежей по ним, не могут быть финансированы эмитентом и аффилированными лицами.

**** Предоставленный не менее чем на 5 лет с невозможностью расторжения (не может превышать 50% от суммы источников основного капитала).

***** Сюда включается диапазон инструментов, которые сочетают в себе как свойства собственного капитала, так и свойства обязательств, в том числе привилегированные кумулятивные акции.

Введение понятия «буферный капитал» подразумевает, что банки должны наращивать резервные запасы капитала в течение благоприятного периода, которые могут использоваться в случаях возникновения убытков. Такой подход поможет снизить эффект процикличности. Накопление может быть осуществлено за счет сокращения выплаты дивидендов, выкупа акций и выплаты бонусов сотрудникам. В качестве альтернативы «консервации» генерируемого внутри капитала банки могут также привлечь новые средства в капитал от частного сектора. Баланс между этими вариантами должен определяться банками.

Буфер защиты капитала устанавливается в размере 2,5% и состоит из корневого капитала первого уровня (рис. 3), который определяется требованиями регулятора к минимальному капиталу (сроки введения буферного капитала указаны в табл. 1). Корневой капитал первого уровня должен сперва использоваться для достижения соответствия минимальным требованиям (включая 6% для капитала первого уровня и 8% для общего капитала), только после этого оставшаяся часть может быть внесена в буфер защиты капитала. К примеру, банк с уровнем регулятивного капитала 8% и без дополнительного капитала первого уровня или капитала второго уровня соответствовал бы всем минимальным требованиям, но имел бы уровень буфера защиты капитала 0% и должен был бы ввести 100%-ное ограничение на распределение капитала.

Ограничения в отношении выплат из прибыли, наложенные на банки, когда уровень их буферного капитала не соответствует нормам, будут возрастать по мере уменьшения буфера защиты капитала. Согласно предлагаемому подходу ограничения, наложенные на банки с уровнем буфера защиты капитала, приближенным к 2,5%, будут минимальными. Банки должны быть способны осуществлять нормальный бизнес, когда уровень их буферного капитала снизился в результате понесенных убытков. Ограничения налагаются только в отношении выплат из прибыли, но не в отношении операций банка.

В табл. 3 показаны минимальные требования к консервации полученных доходов в зависимости от размера буферного капитала.

Таблица 3. Минимальные требования к консервации полученных доходов

| Размер буферного капитала, % | Ограничение на распределение прибыли, % |

| 0–0,625 | |

| <0,625–1,25 | |

| <1,25–1,875 | |

| <1,875–2,5 | |

| <2,5 |

Контрциклический капитал

Таким образом, банки накапливают капитал в хорошие времена и используют его в плохие, снижая тем самым циклические колебания динамики кредитования и… Для определения момента, когда надзорному органу необходимо принимать решение… 1) определить тренд движения отношения кредит/ВВП;Рисунок 4. График отношения кредитов к ВВП

На графике мы видим, что размер контрциклического буфера капитала должен был быть максимальным — 2,5% — в 2008 г. и 0% после 2010 г.

Введение коэффициента финансового левериджа

Во время последнего финансового кризиса оказалось, что банки наращивали чрезмерный леверидж, при этом все еще показывая высокую защищенность от риска, на основе достаточности капитала. Таким образом, отношение капитала к общим активам, взвешенным по риску, в значительной мере зависело от внутренних моделей, используемых банками. Комитет решил не пересматривать принцип внутренних моделей оценки рисков, но ввел простой, прозрачный, не основанный на рисках коэффициент левериджа в качестве дополнительной надежной меры к существующим требованиям по достаточности капитала (рис. 5).

Рисунок 5. Расчет коэффициента левериджа

Размер коэффициента и сроки ввода в действие определены в табл. 1. В числителе коэффициента должен присутствовать корневой капитал первого уровня, хотя во время транзитного периода Комитет рассмотрит возможность использования общего регулятивного капитала.

Заключение

Одна из главных целей внедрения Базеля III в России заключается в приведении банковского регулирования и надзора Российской Федерации к международным стандартам в этой области. Для России необходимо повышение кредитных рейтингов банков, которое позволит им стать полноправными участниками международных операций.

Базельские принципы носят всеобъемлющий характер. Однако при выборе пути применения этих стандартов необходимо учитывать национальные особенности. Реализация указанных направлений будет осуществляться с учетом специфики российской экономики и особенностей банковского сектора. Необходимо брать лучший опыт международной практики, в том числе и периодическое изучение количественных показателей вновь вводимых банковских нормативов с публикацией обобщенных материалов (по аналогии с Базельскими QIS). Обязательно должны быть сделаны официальные переводы всех действующих Базельских стандартов по достаточности капитала, ликвидности, риск-менеджменту и надлежащим правилам надзора. Систематизация Базельских стандартов позволит более качественно решать вопросы внедрения международных стандартов, ведь сейчас не только в прессе, но и в официальных документах встречаются расхождения даже в написании общих терминов: «левередж» и «леверидж»; «показатель чистого стабильного фондирования» и «показатель чистого стабильного финансирования»; «буфер консервации капитала» и «буферный капитал», «собственный капитал» и «регулятивный капитал», а термин Common Equity Tier 1 вообще имеет более двух версий перевода.

Несмотря на все дискуссии относительно внедрения Базельских стандартов, при всех их недостатках нельзя не согласиться, что в настоящий момент у них нет альтернативы, и пусть не всегда вовремя и точно, но оперативно и последовательно Комитет вносит изменения, дополнения и комментарии в свои стандарты. При этом, если рассматривать все «Базели» вместе и обстоятельно, логика применения каждого нового предложения становится очевидной.

1 - G10 — группа стран, которые в 1962 г. подписали генеральное соглашение с МВФ о предоставлении займов (Бельгия, Великобритания, Западная Германия, Италия, Канада, Нидерланды, Франция, Швеция, США, Япония). Швейцария, не являясь членом МВФ, присоединилась к ним в 1964 г., но название группы осталось прежним. Также с самого начала в состав Базельского комитета входили представители Люксембурга, а с 2001 г. — и представители Испании.

2 - Такое название было дано уже при подготовке следующего документа (Базель II).

3 - Далее по тексту понятия регулятивный и собственный капитал идут как синонимы.

4 - Выделенные серым цветом ячейки таблицы указывают на переходный период. Все даты по состоянию на 1 января.

5 - Текст всех трех документов можно найти на сайте Банка России.

Подробнее: http://bankir.ru/tehnologii/s/my-ne-speshim-predugadat-kak-bazel-iii-nam-otzovetsya-10001076/#ixzz2LFF0S6jD

– Конец работы –

Используемые теги: спешим, предугадать, Базель, III, нам, отзовется0.092

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Мы не спешим предугадать, как Базель III нам отзовется

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.152 сек.

Новости и инфо для студентов