рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Вид работы: Методические Указания

- /

- Сущность и состав имущества организации

Реферат Курсовая Конспект

Сущность и состав имущества организации

Сущность и состав имущества организации - Методические Указания, раздел Образование, 1. Сущность И Состав Имущества Организации Для Осуще...

1. Сущность и состав имущества организации

Для осуществления своей деятельности предприятие должно располагать определенным набором ресурсов – элементов, используемых для производства экономических благ. Все, что предприятие имеет и использует в производственной деятельности, называется имуществом предприятия.

Согласно Методическим указаниям Министерства финансов РФ «Об инвентаризации имущества и финансовых обязательств» подимуществом организации понимаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы.

Имущество предприятия первоначально создается за счет вкладов (взносов) учредителей.

Предприятие отвечает по своим обязательствам принадлежащим ему имуществом, на которое направлены иски кредиторов в случае невыполнения предприятием каких-либо обязательств перед ними.

В бухгалтерском учете капитал (имущество) условно подразделяют на активный капитал (имущество), т.е. действующий (функционирующий) в виде имущества и обязательств (актив баланса), и пассивный капитал (имущество), отражающий источники формирования и оплаты действующего капитала (пассив баланса). Несмотря на различный порядок учета активного и пассивного капитала, они представляют собой единство, являются различными характеристиками общего капитала, обеспечивающего хозяйственную деятельность организации.

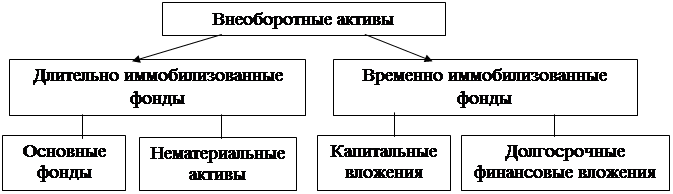

Имущественный комплекс предприятия в своем составе включает внеоборотные и оборотные активы.

К внеоборотным активам относятся объекты имущества со сроками обращения (погашения) свыше одного года, к оборотным активам – со сроком обращения до одного года включительно.

2. Роль основного капитала в деятельности организации и его состав. Понятие и отличительные черты нематериальных активов.

Любое предприятие (организация) вне зависимости от его принадлежности к той или иной организационно-правовой форме владеет основным капиталом, который характеризует его материальную базу и определяет технический уровень производства.

Основной капитал–часть имущества, целиком участвует в процессе производства, рассчитан на использование предприятием в течение длительного времени (<1 года). Переносит свою стоимость на производственную продукцию частями, по мере износа, вследствие чего, полный оборот совершается за несколько производственных циклов.

Основной капитал отражается в разделе 1 актива баланса "Внеоборотные активы" и представляет собой часть финансовых ресурсов предприятия, инвестированную во внеоборотные активы.

К внеоборотным активамотносятся: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенные капитальные вложения и прочие активы.

Состав внеоборотных активов

К капитальным вложениям относятся не оформленные актами приемки-передачи затраты приобретение зданий, оборудования, транспортных средств, инструмента и т.д.

К долгосрочным финансовым вложениям относятся инвестиции в ценные бумаги других организаций, уставные капиталы других организаций, государственные ценные бумаги и т.п., а также предоставленные организацией другим организациям займы, по которым подразумевается получение доходов в течение срока более одного года или период обращения (погашения) которых превышает один год.

Важную роль в составе основного капитала играют нематериальные активы.

Нематериальные активы характеризуют имущественные ценности, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и генерирующие прибыль.

К этому виду имущества предприятия относятся:

- приобретенные предприятием права пользования отдельными природными ресурсами;

- патентные права на использование изобретений;

- «ноу-хау» – совокупность технических, технологических, управленческих, коммерческих и других знаний, оформленных в виде технической документации, описания, накопленного производственного опыта, являющихся предметом инноваций, но не запатентованных;

- права на промышленные образцы и модели;

- товарный знак – эмблема, рисунок или символ, зарегистрированные в установленном порядке, служащий для отличия товаров данного изготовителя от других аналогичных товаров;

- торговая марка – право на исключительное использование фирменного наименования юридического лица;

- права на использование компьютерных программных продуктов;

- «гудвилл» – разница между рыночной стоимостью предприятия как целостного имущественного комплекса и его балансовой стоимостью, образованная в связи с возможностью получения более высокого уровня прибыли за счет использования более эффективной системы управления, доминирующей позиции на товарном рынке, применения новых технологий;

- другие аналогичные виды имущественных ценностей предприятия.

Более подробно сущность и значение нематериальных активов в ПБУ 14/2000, ст. 257 НК РФ.

3. Понятие и состав основных фондов

В современных условиях основные фонды на предприятии занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия, а также значительную долю в составе имущества предприятия.

Основные фонды это материально–вещественные ценности, действующие в неизменной натуральной форме в течение длительного периода времени и переносящие свою стоимость по частям на стоимость продукции.

Основные фонды, выраженные в стоимостном измерении, представляют собой основные средства, и под этим термином учитываются в системе бухгалтерской отчетности Российской Федерации.

В соответствии с типовой классификацией основные фонды подразделяются в зависимости от натурально–вещественных признаков на следующие группы:

1. Здания

2. Сооружения

3. Передаточные устройства

4. Машины и оборудование,

5. Транспортные средства

6. Инструмент всех видов

7. Производственный и хозяйственный инвентарь.

Основные фонды структурно подразделяются в зависимости от ряда признаков.

В зависимости от назначения выделяют производственные и непроизводственные основные фонды.

Производственные основные фонды – функционируют в сфере производства, изнашиваются постепенно, а их стоимость переносится на производимый продукт по частям по мере использования. К основным производственным фондам относятся те из них, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и т.п.) или создают условия для хозяйственной деятельности (производственные здания, трубопроводы и пр.)

Непроизводственные основные фонды – жилые дома, детские и спортивные учреждения, другие объекты культурно–бытового обслуживания, которые находятся на балансе предприятия. В отличие от производственных непроизводственные фонды не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не создается.

Мы работаем в основном с производственными основными фондами!!!!

В зависимости от степени воздействия на предмет труда основные фонды подразделяют на:

- активные – это основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, транспортные средства);

- пассивные – это основные фонды, которые создают необходимые условия и тем самым способствуют превращению предметов труда в готовую продукцию (здания, сооружения, передаточные устройства и т.д.).

По принадлежности основные фонды подразделяются на собственные и арендованные.

В зависимости от отраслей народного хозяйства основные фонды делятся на: основные фонды промышленности, сельского хозяйства, лесного хозяйства, строительства, транспорта, торговлии др.

По степени использования основные средства подразделяются на: находящиеся в эксплуатации; запасе; ремонте; стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации; на консервации.

Основные средства в зависимости от имеющихся у организации прав на них подразделяются на:

- основные средства, принадлежащие на праве собственности (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление;

- основные средства, находящиеся у организации в хозяйственном ведении или оперативном управлении (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

- основные средства, полученные организацией в аренду;

- основные средства, полученные организацией в безвозмездное пользование;

- основные средства, полученные организацией в доверительное управление.

Для более полной характеристики основных фондов рассматривают соотношение отдельных их групп в зависимости от различных признаков. Выделяют следующие виды структур основных фондов:

- производственная структура основных фондов – соотношение различных групп основных производственных фондов по вещественно-натуральному составу в их общей среднегодовой стоимости.

- технологическая структура основных фондов – структура, характеризующая их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости.

- возрастная структура основных производственных фондов – структура, характеризующая их распределение по возрастным группам (до 5 лет, 5–10, 10–15, 15–20, свыше 20).

Структура основных фондов и ее изменения за определенное время позволяют характеризовать технический уровень производства и эффективность использования капитальных вложений. В отраслевом разрезе структура основных фондов отражает уровень материально-технической базы промышленного производства, степень индустриального развития страны.

4. Износ основных фондов. Формы воспроизводства и совершенствования основных фондов.

Основные фонды постепенно утрачивают полезные свойства, т.е. подвергаются физическому и моральному износу (рис. 11).

|

Рис. 11. Классификация износа основных фондов

Физический износ – это потеря средствами труда своих первоначальных качеств. Он может быть эксплуатационным и естественным.

Эксплуатационный физический износ связан с производственным потреблением основных фондов в процессе эксплуатации.

Естественный физический износ обычно не связан с производственным использованием основных фондов, а происходит под воздействием различного рода внешних природных факторов (время, влажность, ржавление и т.п.), т.е. основные фонды изнашиваются даже при условии их бездействия.

Степень физического износа основных фондов определяется интенсивностью и сроком эксплуатации, условиями их содержания и качеством, квалификацией обслуживающего персонала.

Физический износ основных фондов (ФИ) определяется по формуле:

Моральный износ основных фондов обусловлен научно-техническим прогрессом: совершенствование и обновление методов, технологии и организации производства, внедрение прогрессивной техники.

При совершенствовании техники и технологии удешевляется воспроизводство средств труда. В связи с этим применявшиеся ранее средства труда как бы обесцениваются и их применение становится экономически неэффективным.

Моральный износ происходит вследствие появления новых, более прогрессивных машин и оборудования.

Чем быстрее внедряются достижения науки и техники в производство, тем быстрее нарастает степень морального износа средств труда.

Особенностью основных фондов является перенесение части их стоимости на стоимость готовой продукции. Это перенесение происходит таким образом, что за период эксплуатации происходит полное возмещение стоимости основных средств. Этот процесс называется амортизацией. Она осуществляется с целью накопления денежных средств для последующего полного или частичного воспроизводства основных фондов.

²

Для оценки основных фондов могут использоваться натуральные и стоимостные единицы измерения (рис. 12).

Натуральное измерение применяется с целью определения технического состава оборудования, производственной мощности, составления баланса оборудования.

Стоимостная оценка используется для улучшения структуры и динамики основных фондов в целом, для начисления их износа (амортизационной стоимости), определения себестоимости и рентабельности производства.

Оценка основных фондов – денежное выражение их стоимости. Применяются три вида их оценки: первоначальная, восстановительная и остаточная стоимость основных средств.

Оценка основных фондов по балансовой стоимости учитывает их в момент постановки на учет в бухгалтерском балансе. Балансовая стоимость – смешанная оценка основных фондов, так как часть инвентарных объектов числится на балансах по восстановительной стоимости на момент последней переоценки, а основные фонды, введенные в последующий период, учитываются по первоначальной стоимости (стоимости приобретения).

Первоначальная стоимость основных фондов – стоимость основных фондов в ценах, учитывавшихся при их постановке на учет. Она выражает фактические денежные расходы на возведение зданий, сооружений и на приобретение, доставку к месту назначения, установку и монтаж машин, оборудования и др. видов основных фондов в ценах, действующих в период строительства или на момент приобретения этих объектов. Первоначальная стоимость служит базой для учета и контроля основных фондов, определения степени износа и сумм амортизационных отчислений.

В процессе расширенного воспроизводства основные фонды обновляются и совершенствуются, происходит изменение цен, тарифов. Все это обуславливает необходимость переоценки основных фондов и их оценки по восстановительной стоимости.

Восстановительная стоимость основных фондов – представляет собой стоимость воспроизводства основных средств в современных условиях. Переоценка основных фондов проводится по решению правительства. Эта стоимость так же корректируется в последующем периоде в связи с реконструкцией и износом.

Остаточная стоимость основных фондов – стоимость основных средств, вычисленная с учетом их износа, равная первоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации.

При данном техническом уровне и структуре основных производственных фондов увеличение выпуска продукции, снижение себестоимости и рост накоплений предприятий зависят от степени их использования.

Все показатели использования основных производственных фондов могут быть объединены в три группы:

Показатели состояния основных фондов.

Коэффициент годности отражает неизношенную долю основных средств. =,Показатели эффективности использования основных фондов.

Фондоемкость продукции – величина, обратная фондоотдаче. Она показывает долю… Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда, определяемой стоимостью…– Конец работы –

Используемые теги: Сущность, состав, имущества, организации0.074

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Сущность и состав имущества организации

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.148 сек.

Новости и инфо для студентов