Питання 2. Види прибутку та особливості їхнього обліку.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

где Ру – расходы на управление;Рк– коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы.

поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

Прибыль (Income) — это разница между выручкой и всеми затратами на производственную и финансовую деятельность предприятия. Прибыль предприятия характеризует превышение (если наоборот, то убыток) выручки над расходами, является главным показателем эффективности деятельности и отражает цель предпринимательства.

В зависимости способа вычисления и направлений распределения различают такие основные виды прибыли предприятия: валовую (балансовую) прибыль, операционную прибыль, прибыль от обычной деятельности и прибыль после налогообложения (чистую прибыль).

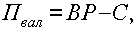

Валовая (балансовая) прибыль (Gross Profit) - разность между чистым доходом от реализации продукции и себестоимостью реализованной продукции.

Себестоимость реализованной продукции, кроме производственных затрат, также включает в себя величину сопутствующих платежей: налог на имущество; налог с владельцев транспортных средств; плата за землю; акцизный сбор и т.д. Соответственно валовая прибыль уменьшается на эти сборы и платежи.

где ВР – выручка от реализации; С – себестоимостью проданных товаров, продукции, работ и услуг.

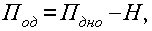

Операционная прибыль (Operating Profit) - это балансовая прибыль, откорректированная на разность других операционных доходов и операционных расходов.

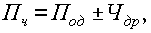

Прибыль от обычной деятельности - это операционная прибыль, откорректированная на величину финансовых доходов и финансовых расходов.Прибыль от обычной деятельности является прибылью подлежащей налогообложению (налогооблагаемой прибылью).

Финансовые доходы: доход от инвестиций в другие предприятия; дивиденды; проценты по займам; доход от неоперационной разницы курса и др.

Финансовые расходы: выплата процентов за ссудный капитал; потери от уценки финансовых инвестиций и необоротных активов; другие потери и расходы, не связанные с операционной деятельностью.

где Н – сумма налогов.

Чистая прибыль (Net Income) - это прибыль, которая поступает в распоряжение предприятия после уплаты налога на прибыль. Чистую прибыль предприятие использует по своему усмотрению в двух направлениях:

- Фонд накопления (реинвестируемая прибыль) используется на развитие производства, создание резервного фонда, инвестирование в другие предприятия.

- Фонд потребления используется для выплаты владельцам, акционерам, материальные поощрения персоналу по результатам работы, решения социальных проблем, благотворительность.

где Чдр – чрезвычайные доходы и расходы.

Тести

1. Умовно-змінні витрати на виробництво всієї продукції при зросту обсягу виробництва:

а) зростають;

2. Умовно-постійні витрати на виробництво всієї продукції при зросту обсягу виробництва: