рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Декомпозиція часового ряду.

Реферат Курсовая Конспект

Декомпозиція часового ряду.

Декомпозиція часового ряду. - раздел Образование, Лабораторна робота № 6 «Побудова й аналіз економетричних моделей динаміки» Необхідно Провести Декомпозицію Часового Ряду На Наступні Складові Частини: Т...

Необхідно провести декомпозицію часового ряду на наступні складові частини: трендово-цикличну, сезонну і випадкову, використовуючи мультиплікативну модель часового ряду. Привести таблицю результатів розрахунку цих складових часового ряду. Виділити, якщо є, тренд із трендово-цикличної складової. Оцінити параметри тренда за допомогою МНК. Привести графіки тренда й трендово-цикличної складової. Проаналізувати циклічну складову, привести її графік. Проаналізувати сезонні індекси, зробити висновки про вплив сезонних факторів на показник. Проаналізувати розподіл і характеристики випадкової величини.

Проведемо декомпозицію часового ряду на наступні складові: трендово-цикличну, сезонну й випадкову, використовуючи мультиплікативну модель часового ряду. Для цього вибираємо вкладку Seasonal Decomposition (Сезонна декомпозиція) у стартовій панелі модуля.

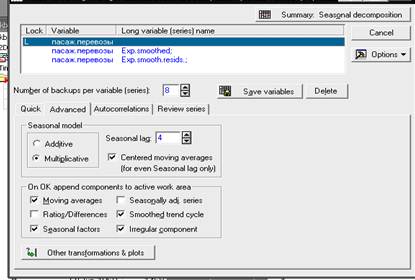

У наступному вікні необхідно задати параметри сезонної декомпозиції. Так, змінна для аналізу – Об'єм продажів, вид моделі (Seasonal model) – Multiplicative (Мультиплікативна), лаг сезонного компонента (Seasonal lag) – 4. Задаємо центрування ковзної середньої (Centered moving averages).

У цьому ж вікні вибираємо додаткові компоненти, як це показано на рис. 75, які повинні бути відбиті в робочій області – ковзні середні (Moving averages), сезонні фактори (Seasonal factors), згладжена трендово-циклична складова (Smoothed trend cycle), випадковий компонент (Irregular component).

Рис. 75. Параметри моделі сезонної декомпозиції

На рис. 76 наведені результати сезонної декомпозиції Об'єму продажів, які необхідно скопіювати в таблицю з вихідними даними, користуючись контекстним меню (Copy with Headers / Paste).

Рис. 76. Результат сезонної декомпозиції

Для побудови графіка трендово – циклічної складової необхідно, перебуваючи в таблиці вихідних даних, вибирати в пункті меню Graphs підпункт Scatterplots (Крапкові графіки). При завданні характеристик графіка вибираємо Graph type – Regular (Простій), ставимо оцінку Linear fit (Лінійний тренд), у якості змінних, відбиваних на графіку, вибираємо по осі Х – Період часу, а по осі Y – Smoothed trend-c. Результат наведений на рис. 77.

Рис. 77. Графік трендово - циклічної складової

Виділення тренда із тредово-циклічної складової здійснюється шляхом побудови лінійної однофакторної моделі виду Т = а0 + а1*Х и оцінювання параметрів тренда за допомогою МНК, як це було описано раніше. У якості залежної змінної необхідно задати Smoothed trend-c, а незалежної – Період часу. Результат побудови такої моделі наведений на рис. 78.

Рис. 78. Оцінки параметрів тренда

Розрахунок значень трендової складової (T) можливий шляхом завдання формули розрахунку, використовуючи знайдені значення параметрів тренда, в області специфікації змінної Long name, як це було описано раніше. Графік тренда будується також як і трендово-цикличної складової. Результат побудови наведений на рис. 79.

Рис. 79. Графік трендової складової

Розрахунок значень циклічної складової (З) можливий шляхом завдання формули розрахунку З = Smoothed trend-c / Т у області специфікації змінної Long name, як це було описано раніше. Графік циклічної складової будується також як і трендово-цикличної. Результат побудови наведений на рис. 80.

Рис. 80.Графік циклічної складової

Проаналізувавши дані на рис. 80 можна зробити висновок, що циклічна складова має період, рівний 28.

Потім будуються графіки сезонної складової (Seasonal factors), і випадкової складової (Irregular component), наведені на рис. 81 й 82.

Рис. 81. Графік сезонної складової

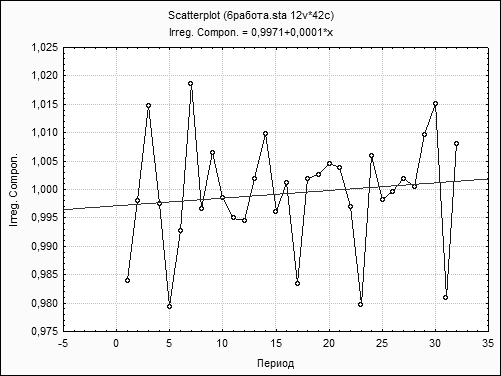

Рис. 82. Графік випадкової складової

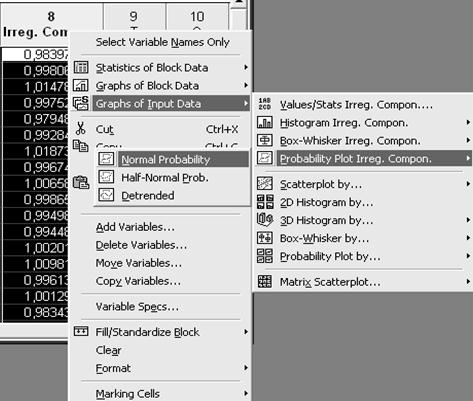

Перевіряємо випадкову складову на нормальний закон розподілу. Виділяємо стовпець Irreg. Comp., натискаючи праву кнопку, викликаємо контекстне меню, вибираємо Graphs of Input Data / Probability Plot Irreg. Compon. / Normal Probability, як це показано на рис. 83.

Рис. 83. Побудова графіка на нормальному імовірнісному папері

4. Прогнозування. Перш ніж здійснити прогнозування величини об'єму продажів на 10 кроків уперед за допомогою моделі декомпозиції часового ряду необхідно виконати ряд дій:

додати 10 спостережень після останнього;

у стовпці даних Період часу вписати відповідні порядкові числівники (продовжуючи ряд);

у стовпці Seasonal Factors вписати відповідні значення сезонних складових для відповідних номерів кварталу року;

у стовпці С (циклічна компонента) вписати відповідні значення циклічної складової з урахуванням періоду циклу, рівного 28, наприклад, С(33) = С(33 – 28) = С(5);

у стовпці Т (трендова компонента) задати перерахування даних (Vars / Recalculate);

додати нову змінну Predict.

Тоді розрахувати прогнозні значення показника об'єму продажів на 10 кроків уперед можна шляхом завдання моделі виду Predict = = T*C*Seasonal Factors / 100 в області специфікації змінної Long Name, як це було описано раніше.

– Конец работы –

Эта тема принадлежит разделу:

Лабораторна робота № 6 «Побудова й аналіз економетричних моделей динаміки»

Салій Наталії Володимирівни... Лабораторна робота... Побудова й аналіз економетричних моделей динаміки...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Декомпозиція часового ряду.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.03 сек.

Новости и инфо для студентов