рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Короткий конспект лекцій/ Програма навчальної дисципліни Змістовий модуль 1._Поняття, види, особливості здійснення комерційних операцій на світовому ринку Тема1. Основні поняття ЗЕД

Реферат Курсовая Конспект

Короткий конспект лекцій/ Програма навчальної дисципліни Змістовий модуль 1._Поняття, види, особливості здійснення комерційних операцій на світовому ринку Тема1. Основні поняття ЗЕД

Короткий конспект лекцій/ Програма навчальної дисципліни Змістовий модуль 1._Поняття, види, особливості здійснення комерційних операцій на світовому ринку Тема1. Основні поняття ЗЕД - раздел Образование, Міністерство Освіти І Науки України ...

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ЛЬВІВСЬКИЙ ІНСТИТУТ МЕНЕДЖМЕНТУ

Кафедра менеджменту т міжнародного бізнесу

Зовнішньоекономічна діяльність підприємства

/короткий конспект лекцій/

ЛЬВІВ 2012

Програма навчальної дисципліни

Змістовий модуль 1._Поняття, види, особливості здійснення комерційних операцій на світовому ринку

Тема1. Основні поняття ЗЕД.

1. Суть, види, принципи ЗЕД.

2. Предмет ЗЕД.

3. Суб’єкти ЗЕД й право на її здійснення. Класифікація суб'єктів ЗЕД, які діють на світовому ринку. Суб'єкти ЗЕД в Україні.

4. Об’єкти ЗЕД. Класифікація товарів та послуг у зовнішньоекономічній діяльності. Гармонізована система опису та кодування товарів.

5. Правове регулювання зовнішньоекономічних угод: міжнародні договори, конвенції тощо регіонального та універсального рівнів, до яких приєдналась Україна.

6. Інкотермс 2000, 2010.

7. Поняття та види комерційних операцій.

8. Класифікація ЗЕКО в залежності від виконуваних функцій (основні та забезпечувальні) та в залежності від їх змістовної суті (об’єкту угоди).

Тема 2. Зовнішньоторгові операції

1) Суть та класифікація зовнішньоторгових операцій

2) Експортно-імпортні операції.

3) Реекспортні та реімпортні операції.

4) Операції зустрічної торгівлі:операції натурального обміну, або бартерні;операцiї, які передбачають участь продавця в реалiзацiї товарiв, запропонованих покупцем (комерцiйна компенсацiя; зустрiчнi закупки; авансованi закупки; угоди типу "офсет"; угоди типу "свiтч"); операції зустрічної торгівлі у рамках промислового співробітництва (співробітництво на компенсаційній основі, яке включає прості та складні компенсаційні операції; виробниче кооперування, яке виступає у трьох основних формах - підрядного кооперування, договірної спеціалізації або розподілу виробничих програм та спільного виробництва; франчайзинг товарів та послуг)

Тема 3. Організаційні форми конкурсної торгівлі

· Міжнародні торги: суть, форми проведення торгів, методика проведення торгів.

· Міжнародні товарні біржі: суть та види бірж; цілі, умови, механізми здійснення біржових операцій.

· Міжнародні товарні аукціони: суть, види, техніка проведення аукціонів .

Тема 4. Орендні операції

· Суть орендних операцій. Переваги для орендаря та орендодавця.

· Лізинг: економічні мотиви застосування. Класифікація лізингових операцій .

· Механізми здійснення угоди з універсальною лізинговою компанією та угоди зі спеціаліз5ваною лізинговою компанією

Тема 5. Операції з міжнародної торгівлі науково-технічними знаннями та досвідом.

1. Види та особливості об”єктів продажу в операціях з міжнародної торгівлі науково-технічними знаннями та досвідом.

2. Ліцензійні угоди: види, зміст, особливості ліцензійних платежів.

3. Товарна марка, або товарний знак, та знак обслуговування, Найменування місць походження товару. .

Тема 6. Операції з торгiвлi iнженерно-технiчними послугами. Консалтингові операції.

1. Інжиніринг: поняття, об”єкти, суб”єкти, вили, схеми здійснення комплексного інжинірингу, особливості контракту на інжинірингові послуги.

2. Проектно-дослідницькі роботи.

3. Консультаційні та інформаційні послуги

4. Науково-дослідницькі та технологічні роботи

5. Консалтинговi операції

Тема 7. Операції з технічного обслуговування та забезпечення запасними частинами.

1) Зміст технiчного обслуговування машинотехнічної продукції.

2) Особливості операцій з технiчного обслуговування та забезпечення запасними частинами.

Змістовий модуль 2. Організування зовнцішньоторгових операцій

Тема 8. Процедура та техніка підготовки, укладання та виконання міжнародної торгової угоди при прямих зв’язках з контрагентами

1) Етапи зовнішньоторгової операції.

2) Підготовка зовнішньоторгових операцій..

3) Пошук, вибір та встановлення контакту із закордонним партнером.

4) Аналіз та проробка конкурентних матеріалів, складання конкурентного листа, розрахунок експортних / імпортних фірм.

5) Укладання зовнішньоторгових контрактів (ЗТК)

6) Організація контролю, виконання та припинення ЗТК.

7) Схема здійснення ЗТУ на базі CIF та FOB (ІНКОТЕРМС 2000 )

Тема 9. Зовнішньоторгові договори: види, структура, зміст

- Види зовнішньоторгових договорів.

- Структура, зміст та особливості оформлення ЗТК купівлі-продажу.

- Зміст контракту міжнародної купівлі-продажу: преамбула, предмет контракту, кількість, якість, строк і дата поставки, базисні умови поставки, ціна, платіж, пакування та маркування, порядок відвантаження, здача-приймання, рекламації, гарантії, санкції, форс-мажор, арбітраж, транспортні умови, експортні та імпортні ліцензії.

- Помилки, що зустрічаються у ЗТК.

- Торгові звичаї (узанси) та їх значення у міжнародній торгівлі. "Загальні умови поставок". .

Тема 10. Міжнародні комерційні розрахунки

1) Визначення валютних умов зовнішньоторгових контракті: визначення валюти ціни та валюти платежу; визначення курсу перерахунку валюти ціни у валюту платежу при їх неспівпадінні

2) Визначення фінансових умов зовнішньоторгових контрактів

2.1.Визначення видів платежу: розрахунки готівкою, або негайний платіж; розрахунки з платежем на виплату, або у кредит; комбінований платіж; кредит з опціоном негайного платежу.

2.2.Визначення форм розрахунку: авансовий платіж; банківський переказ; акредитивна форма розрахунків; інкасова форма розрахунків; розрахунок у формі відкритого рахунка.

2.3.Визначення засобів розрахунку: розрахунки за допомогою векселів; розрахунки за допомогою чеків.

2.4.Використання банківських гарантій у міжнародних розрахунках

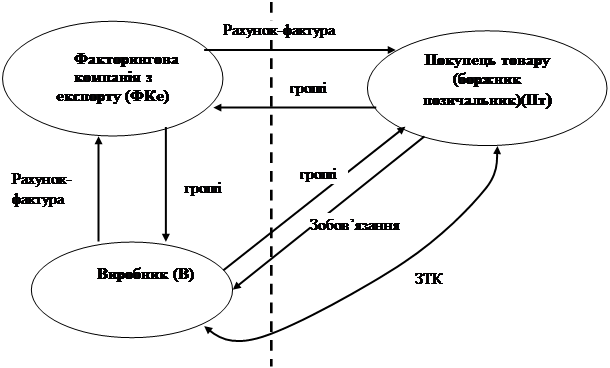

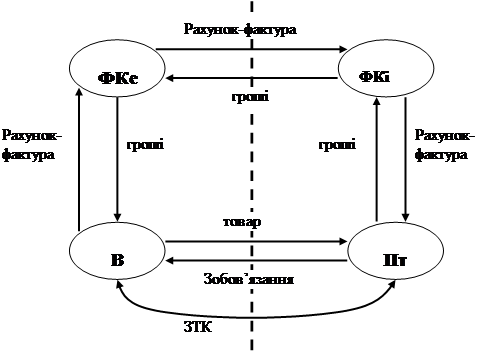

Тема 11. Форфейтингові операції. Факторингові операції.

1. Суть факторингової операції..Факторингові компанії та послуги, які вони надають.

2. Схеми здійснення прямого та непрямого міжнародного факторингу:.

3. Переваги експортного факторингу:

4. Суть форфейтингу. Схема здійснення форфейтингової операції.

5. Переваги та недоліки форфейтингу

· Тема 1. Основні поняття ЗЕД.

ПЛАН

1. Суть, види, принципи ЗЕД.

2. Предмет ЗЕД.

3. Суб’єкти ЗЕД й право на її здійснення. Класифікація суб'єктів ЗЕД, які діють на світовому ринку. Суб'єкти ЗЕД в Україні.

4. Об’єкти ЗЕД. Класифікація товарів та послуг у зовнішньоекономічній діяльності. Гармонізована система опису та кодування товарів.

5. Правове регулювання зовнішньоекономічних угод: міжнародні договори, конвенції тощо регіонального та універсального рівнів, до яких приєдналась Україна.

6. Інкотермс 2000, 2010.

7. Поняття та види комерційних операцій.

8. Класифікація ЗЕКО в залежності від виконуваних функцій (основні та забезпечувальні) та в залежності від їх змістовної суті (об’єкту угоди).

Ключові поняття

ЗЕД. Суб’єкти ЗЕД (контрагенти). Право здійснення ЗЕД. Предмет ЗЕД. Об’єкти ЗЕД. Гармонізована система опису та кодування товарів. Види ЗЕД. Принципи ЗЕД: загальні; специфічні; національні. Регулювання ЗЕД: джерела; мета; органи. Інкотермс 2000: EXW, FCA, FAS, FOB, CFR, CIF, СРТ CIP, DAF, DES, DEQ, DDU, DDP.

Суть, суб’єкти, об’єкти, предме, право на здійснення ЗЕД.

У чинному законодавстві України ЗЕД визначається як діяльність суб’єктів господарської діяльності України й аналогічних іноземних суб’єктів, що… ЗЕД як управлінська діяльність передбачає наявність суб’єктів, котрі… Суб’єкти ЗЕД, або контрагенти, - це сторони, котрі перебувають у договірних відносинах із приводу купівлі-продажу…Усі суб’єкти ЗЕД наділені рівним правом здійснювати будь-які її види, прямо не заборонені законами України, незалежно від форм власності та інших ознак.

Право на здійснення ЗЕД - це надана законом відповідної держави можливість бути учасником такої діяльності при наявності юридично визначених підстав та умов.

Фізична особа має це право, якщо вона:

- діє- та правоздатна;

- зареєстрована у встановленому порядку як підприємець.

Юридична особа має право на здійснення ЗЕД, якщо вона:

- зареєстрована у встановленому порядку, тобто набула статус юридичної особи;

- має у своїх статутних документах зазначення про ЗЕД.

Після набуття права на ЗЕД фізична та юридична особа мають право на:

- відкриття власного валютного рахунку у будь-якому банку, який має право на здійснення валютних операцій;

- звертання із запитом на одержання ліцензій на експорт та імпорт;

- укладання зовнішньоторгових контрактів (ЗТК) із закордонними фірмами та здійснення операцій , пов’язаних з одержанням та використанням іноземної валюти на території України;

- здійснення митних процедур при веденні експортно-імпортних операцій;

- організацію та участь у діяльності СП на території України;

- здійснення господарської діяльності за кордоном.

Предмет ЗЕД - це матеріальні процеси, які виявляють себе у здійсненні обміну товарами, послугами та результатами виробничого та науково-виробничого співробітництва.

Об’єкти ЗЕД - це матеріально-речова продукція та послуги, включаючи результати виробничого та науково-виробничого співробітництва, які набувають при міжнародному обміні вартість, тобто стають товаром.

Гармонізована система опису та кодування товарів

Гармонізована системі опису та кодування товарів (ГСОКТ) - це номенклатура, яка містить товарні позиції (1241), субпозиції (5019) та цифрові коди,… Класифікація товарів у товарній номенклатурі (ТН) ГСОКТ здійснюється за… Утворення ГСОКТ - значний крок на шляху до уніфікації тарифного регулювання міжнародної торгівлі. ГСОКТ дозволила…Види ЗЕД

- експорт та імпорт товарів, науково-технічних досягнень, капіталів, робочої сили; - надання суб’єктами ЗЕД України послуг іноземним суб’єктам ГД та навпаки; - наукова, науково-технічна, науково-виробнича, виробнича та інша кооперація з інофірмами;Принципи ЗЕД

Виділяють три рівні принципів ЗЕД: загальні, специфічні та національні.

Загальні - це невелика кількість загальновизнаних у всьому світі правил, що стали своєрідними загальновідомими істинами (аксіомами), яких дотримуються усі учасники міжнародних ділових операцій. Ці загальні принципи зводяться до трьох головних: науковість, системність, взаємовигідність.

1.1. Науковість ЗЕД означає розвиток цієї діяльності згідно з об’єктивними економічними законами..

1.2. Системність ЗЕД означає, що між окремими її складовими існують міцні взаємозв’язки.

1.3. Принцип взаємовигідності ЗЕД полягає у тому, що кожний партнер, що бере участь у міжнародних операціях, одержує свій прибуток.

2. Специфічні принципи ЗЕД закріплені у відповідних міжнародних правових актах і є обов’язковими для виконання усіма державами, що підписали той чи інший акт. Найбільш повний перелік принципів організації МЕВ є в Хартії економічних прав та обов’язків держав, прийнятій ІУ Спеціальною сесією Генеральної Асамблеї ООН у 1974 р. Хартія була прийнята разом із Декларацією про встановлення нового економічного порядку та Програмою дій з його встановлення. У зазначеному документі вказано такі принципи: суверенітет; територіальна цілісність і політична незалежність держав; суверенна рівність усіх держав; ненапад і невтручання у внутрішні справи; взаємна й справедлива вигода; мирне співіснування; рівноправність і самовизначення народів; мирне регулювання спорів; усунення несправедливості, що виникає в результаті застосування сили і позбавляє націю засобів для її нормального розвитку; сумлінне виконання міжнародних зобов’язань; повага до прав людини та основних свобод; відсутність прагнення до гегемонії у сферах впливу; сприяння міжнародній соціальній справедливості; міжнародне співробітництво з метою розвитку; вільний доступ до морів для країн, що їх не мають.

В інших міжнародних документах принципи вільного пересування фізичних осіб або господарських цінностей розглядаються не в цілому, а за основними галузями міжнародного права. Зокрема, ГАТТ/ВТО розглядає такі питання: в’їзд фізичних осіб; переміщення товарів; судноплавство та перевезення вантажів; переміщення капіталу; придбання власності; переказ коштів. Роз’яснення кожного з названих питань можна знайти у відповідних виданнях і врахувати у практичній діяльності. Так, у частині переміщення товарів як основного виду ЗЕД головне значення належить РНС, суть якого полягає у тому, що зменшення митних бар’єрів для однієї країни означає також автоматичне зменшення цих бар’єрів для усіх інших країн, що встановили з нею РНС. Зазначений принцип поширюється також на квотування та ліцензування. Водночас ВТО робить деякі винятки з цього принципу, до яких, зокрема, належать такі:

- виробам обробної промисловості із СРК надається пільговий режим порівняно з аналогічною продукцією ПРК;

- поступки членам торгових союзів, напр., ЄС, не поширюються на країни, що не належать до них;

- країнам, що довільно вживають дискримінаційних заходів до товарів із визначеної країни, остання не зобов’язана надавати РНС;

- країнам, що не підписали угоду, не завжди дається такий самий режим, як країнам, що приєдналися до неї; країни іноді роблять винятки, виходячи зі свого законодавства, що діє до моменту підписання ГАТТ/ВТО.

Винятки також вводяться під час війни або посилення міжнародної напруги.

ГАТТ/ВТО дала світу основний комплекс принципів, за якими проводяться торгові переговори і контроль за їх реалізацією.

3. Національні принципи ЗЕД закріплюються у законодавчих актах відповідних країн. Оскільки усі країни використовують тією чи іншою мірою механізми… Щодо ЗЕД українських суб’єктів ЗЕД, то її принципи закріплені у ст. 2 ЗУ… - суверенітет- означає незалежне здійснення ЗЕД народом України на її території, а також виконання усіх міжнародних…Регулювання ЗЕД

- комплекс законодавчих та інших нормативно - правових актів, прийнятих в Україні. Основними серед них є такі: Закон України "Про ЗЕД", в… - рішення недержавних органів управління економікою; - міжнародні договори за участю України, зокрема, "Конвенція ООН про договори міжнародної купівлі-продажу…Нкотермс 2000

Базиснi умови "Інкотермс" мають рекомендацiйний (факультативний) характер, тобто набувають для конкретної угоди обов’язкову чинність лише… В Інкотермс не обумовлюється момент переходу права власності на товар, і тому… Базисними умови поставки називаються тому, що, по-перше, витрати з доставки товару (транспортні витрати), які,…DDP: очистка для вивозу та очистка для ввозу - продавець. Даний базис не можна використовувати, якщо продавець не може забезпечити отримання імпортної ліцензії. У такому випадку слід використовувати термін DDU.

Усі базиси поставки в Інкотермс поділяються на умови універсальні та спеціальні.

До універсальних умов, які передбачають будь-який вид транспортування, належать наступні: EXW, FCA, СРТ, СIР, DAF, DDU, DDP.

До спеціальних умов, які призначені тільки для морського та внутрішнього водного транспорту, належать наступні: FAS, FOB, CFR, CIF, DES, DEQ.

Слід зауважити, що термін DAF, який відноситься до групи універсальних базисів, на практиці застосовується лише при поставках залізницею чи автотранспортом.

Пiсля скороченого або повного позначення базисної умови у контрактi слiд вказувати назву пункту, до якого належить ця умова (тобто пункту, де продавець вантажить продукцiю на транспортний засiб, або передає її покупцеві чи перевiзнику).

Термiн "франко", що застосовується при позначеннi базисних умов, походить вiд слова "вiльно" та означає, що покупець вiльний вiд усiх витрат з доставки товару до пункту, позначеного за словом "франко".

· Тема 2 . Зовнішньоторгові операції

ПЛАН

1. Суть та класифікація зовнішньоторгових операцій

2. Експортно-імпортні операції.

3. Реекспортні та реімпортні операції.

4. Операції зустрічної торгівлі:операції натурального обміну, або бартерні;операцiї, які передбачають участь продавця в реалiзацiї товарiв, запропонованих покупцем (комерцiйна компенсацiя; зустрiчнi закупки; авансованi закупки; угоди типу "офсет"; угоди типу "свiтч"); операції зустрічної торгівлі у рамках промислового співробітництва (співробітництво на компенсаційній основі, яке включає прості та складні компенсаційні операції; виробниче кооперування, яке виступає у трьох основних формах - підрядного кооперування, договірної спеціалізації або розподілу виробничих програм та спільного виробництва; франчайзинг товарів та послуг)

Ключові поняття

2.1. Суть та класифікація зовнішньоторгових операцій Будь-який вид зовнiшньоекономiчної дiяльностi супроводжується здiйсненням комерцiйної операцiї. Ці операції…Експортно-імпортні операції

Імпортнi операцiї – це закупiвля i ввезення iноземних товарiв для реалiзацiї їх на внутрiшньому ринку країни - iмпортера або виробничого споживання… У міжнародній комерційній практиці під експортом та імпортом розуміють тільки…Експортно-імпортні операції вважаються здійсненими, якщо товар після виконання певних митних формальностей та процедур, про які подані відомості для статистичного обліку, пропустили через митний кордон країни-контрагента.

У міжнародній комерційній практиці використовують два основних методи здійснення експортно-імпортних операцій:

1. Прямий метод (direct), або прямі продажі - передбачає встановлення прямих зв’язків між виробником (постачальником) та кінцевим споживачем, тобто поставку товарів безпосередньому кінцевому споживачу та закупку товарів у безпосереднього самостійного виробника на підставі договору купівлі-продажу.

2. Непрямий, або посередницький (agency), метод - передбачає купівлю та продаж товарів через торгово-посередницьку ланку на підставі укладання спеціального договору - агентської, комісійної або іншої угоди з торговим посередником, в якій передбачається виконання останнім певних обов’язків, пов’язаних з реалізацією товару продавця, за агентську, комісійну або іншу винагороду.

Посередниками можуть бути брокери, дилери, комiсiонери, оптовi покупцi, промисловi та торговi агенти. Їхнi функцiї полягають у пошуку iноземних партнерiв, пiдготовцi документацiї i оформленнi угод, кредитно-фiнансовому обслуговуваннi i страхуваннi товарiв, пiсляпродажному обслуговуванні, рекламуванні товарiв тощо.

Реекспортні та реімпортні операції

Здiйснюють реекспортнi операцiї торговi фiрми для отримання прибутку завдяки рiзницi цiн на той самий товар на рiзних ринках. Країна, фірма якої… Реекспортнi операцiї передбачають укладення двох зовнiшньоторгових угод… Бажаною умовою для проведення реекспортних операцiй є наявнiсть територiї, на якiй товари не оподатковуються,…Перевезення товарiв транзитом через країну як реекспорт не розглядається.

Операції зустрічної торгівлі

Згідно термінології, яка використовується експертами ООН, усі види зустрічних угод об’єднуються поняттям "міжнародні компенсаційні угоди",… У наш час 1/3 міжнародних комерційних угод має зустрічний, взаємозв’язаний… - нестача або обмеженість валюти для здійснення прямих закупівель товарів чи послуг;Операції натурального обміну, або бартерні

Головною особливістю бартерних операцій є те, що товарообмін здійснюється на основі рівності вартостей товарів, що обмінюються, за світовими цінами… Бартерний контракт за своєю структурою та змістом є ніби-то здвоєним… Досвід використання бартерних контрактів показує, що сторона, яка укладає такий договір, повинна бути максимально…Операціі, які передбачають участь продавця в реалiзацiї товарiв, запропонованих покупцем

При здiйсненнi операцiй операціій, які передбачають участь продавця в реалiзацiї товарiв, запропонованих покупцем, грошi використовуються і як мiра вартостi i як засiб платежу. Розрахунок мiж партнерами здiйснюється в грошовiй формi за цiнами, якi можуть змiнюватись зi змiною ринкової ситуацiї. У процесі здійснення угоди платежі за первісним експортом повністю або частково покриваються платежами за зустрічними поставками.

До операцiй, які передбачають участь продавця в реалiзацiї товарiв, запропонованих покупцем, належать:

- комерцiйна компенсацiя (commercial compensation);

- зустрiчнi закупки (counter purchase);

- авансованi закупки (advance purchase);

- угоди типу "офсет" (gentelment's agreement of set);

- угоди типу "свiтч" (switch transaction).

Комерційна компенсація

Комерційна компенсація (back-to-back transactions) - це операції, при яких партнери обмінюються товарною продукцією, враховуючи їх конкретну грошову вартість, а взаєморозрахунки здійснюють шляхом заліку взаємних вимог. У кінці обумовленого періоду подводиться баланс взаєморозрахунків та виводиться неконвертоване сальдо.

Характерною рисою таких операцій є те, що експортер погоджується отримати оплату за поставлений товар частково або повністю у вигляді зустрічних поставок товару імпортера.

Умови первісної та зустрічної поставок містяться в одному контракті. Принципова вiдмiннiсть операцiй комерцiйної компенсацiї від бартерних угод полягає у тому, щокожний партнер виставляє рахунок за свої поставки у грошовій формі; у деяких операціях комерційної компенсації експортер може передавати свої зобов'язання із зустрiчного iмпорту третiй сторонi. Експортер отримує свою виручку за поставлені ним товари після реалізації товарів зустрічної поставки, хоча можна передбачити частковий негайний платіж імпортера по отриманню ним товару експортера.

Часто операції даного типу не обмежуються тільки взаємними поставками товарів, а передбачають взаємне задоволення інтересів контрагентів у будь-якій іншій формі. Наприклад, при проведенні попередніх переговорів контрагенти з’ясували, що одна із сторін (німецька фірма) може поставити товар на суму 100 000 тис. дол. США, а інша (українська фірма) може запропонувати товари тільки на суму 90 000тис. дол. США. Різниця між вартостями товарів, що будуть поставлятись, становить 10 000 тис. дол. і є боргом української сторони. Сторони можуть домовитись, що це сальдо українська фірма не буде перераховувати у Німеччину на рахунок контрагента, а внесе цю різницю в один з українських банків на рахунок, спеціально відкритий для німецького контрагента. Німецька фірма може використати ці гроші лише в Україні (вони називаються "неконвертоване сальдо"), наприклад, на рекламу, представницькі цілі, оплату відряджень, на закупівлю інших товарів.

Ще однією особливістю такої угоди є можливість переключення контрагентами своїх зобов’язань із зустрічної закупівлі на третю сторону шляхом укладання з нею угоди типу "світч".

Деякі компенсаційні угоди передбачають обмін декількома товарами з кожного боку. У такому випадку компенсаційні угоди здійснюються експортно-імпортними торговими фірмами двох або більше країн по відносно широкій номенклатурі товарів. В угоду, таким чином, залучається значна кількість національних експортерів та імпортерів. Механізм проведення такої операції зводиться до наступного:

- кожний контрагент готує по два списки товарів: в одному перераховує товари, які він бажає продати, а у другому - які купити;

- узгоджують під час переговорів номенклатуру товарів і складають два списки: у першому зазначають товари, що поставляються однією фірмою, у другому - іншою;

- узгоджують ціни по кожній позиції списків;

- узгоджують інші умови поставки та підписують контракт з двома додатками: один додаток - це перелік товарів (з зазначенням ціни по кожній позиції), які поставляються в одну країну, інший - у другу. У тексті контракту зазначаються загальні суми взаємних поставок і при їх неспівпадінні - неконвертоване сальдо.

Зустрічні закупки

Зустрiчнi закупки є найбільш поширеною формою зустрічної торгівлі, яка дозволяє партнерам досить гнучко виконувати свої зобов’язання з урахуванням…Основна відмінність зустрічних закупок від комерційної компенсації полягає у тому, що платежі по первісних та зустрічних закупках здійснюються незалежно один від одного.

Зустрічні закупки оформляються у вигляді двох або трьох зв’язаних контрактів у відповідності із якими експортер зобов’язується закупити або забезпечити закупівлю третьою стороною (на підставі укладання з нею угоди типу "світч") товари імпортера, які за вартістю становлять певний процент від його воласної поставки.

Частіше за усе угоду супроводжують три взаємозв’язаних контракти:

1. Контракт купівлі-продажу, підписаний експортером та імпортером, який охоплює усі умови експортної угоди, включаючи умови платежу. З метою фінансового забезпечення зустрічних закупок імпортер вимагає надання експортером у комплекті з платіжними документами банківської гарантії належного виконання зобов’язань по зустрічних поставках.

2. Базовий (frame), або парасольковий (umbrella), контракт, який є додатком до контракту купівлі-продажу, згідно з яким експортер зобов’язується не пізніше зазначеного строку закупити товари або послуги у імпортера (або у призначеної ним сторони) на суму, яка повністю або частково еквівалентна вартості товарів, які експортуються. Імпортер для захисту своїх інтересів визначає перелік товарів зустрічної поставки, їх основні характеристики, ціни або способи визначення

3. Контракт індивідуальної закупівлі (individual purchase contract), який підписаний не пізніше зазначеного у базовому контракті строку у виконання зобов’язань зустрічної закупки, включених у базовий контракт.

Якщо зустрічні закупки оформляються двома контрактами (контрактом купівлі-продажу та індивідуальним контрактом), то у контракті купівлі-продажу містяться умови первісної поставки та зобов’язання зустрічної закупки. У контракті передбачається, що імпортер оплатить повну вартість товарів проти документів, які підтверджують поставку, а експортер приймає на себе зобов’язання купити не пізніше встановленого терміну зустрічні товари на усю або частину суми експортного контракту. Другий, індивідуальний, контракт укладається у виконання зобов’язань закупки, які містяться у першому, контракті.

Багато країн Південно-Східної Азії, Африки та Південної Америки законодавчим шляхом встановили обов’язковість зустрічних закупівель при імпорті у ці країни.

Авансові, або попередні, закупки

Авансові закупки дають можливість експортеру спочатку одержати, наприклад, матеріали, комплектувальні вироби (зустрічна поставка), а потім…Контракти на основну поставку та на попередню поставку зв’язані між собою таким чином, що закінчення виконання зобов’язань по зустрічній авансовій поставці товарів є початком виконання зобов’язань по основній поставці.

Експортер захищає свої інтереси включенням в основний контракт зобов’язання імпортера надати фінансові гарантії виконання зустрічних поставок (банківські гарантії, резервні акредитиви). Імпортер захищає свої інтереси тим, що авансові поставки товарів по додатковому контракту здійснюються тільки проти банківської гарантії належного виконання зобов’язань на усю суму авансових поставок.

У деяких випадках набiр товарiв, які поставляються по авансових закупках, може бути довiльним. Сторона, зацiкавлена в продажу своїх товарiв партнеру, спочатку закуповує у нього якiсь товари, пiсля чого поставляє на цю суму свої товари.

Угоди типу "офсет", або "джентельменські" угоди

Угоди типу "офсет" зв’язані із дороговартісними урядовими програмами закупівель військової техніки, літаків, обладнання для атомних…Угоди типу "світч", або угоди з передаванням фінансових зобов’язань

1. Звільнити експортера від необхідності реалізації непотрібних йому товарів, які йдуть за зустрічною закупкою. 2. Збалансування торгівлі між двома країнами, які мають двосторонні… Таким чином, операції типу "світч" - це чисто фінансові реекспортні операції, зміст яких полягає у…Викуп застарілої продукції

Ініціатором такої операції виступає, зазвичай, імпортер. Якщо, наприклад, експортер пропонує імпортеру придбати у нього нову техніку, то імпортер… - яким виробам можна надати товарного вигляду, здійснивши реновацію, яка… - які вироби економічно не вигідно доводити до товарного виду, а слід розібрати та відсортувати деталі та вузли на…Поставки на комплектацію

Об’єктом поставок на комплектацію може бути будь-яке складне комплектне устаткування та обладнання, а комлектувальні прилади та деталі - це, в…Операції на давальницькій сировині, або толлинг

Операції на давальницькій сировині (transaction with gue and take raw materials), або толинг являє собою вид зустрічної торгівлі, який передбачає поставку однією стороною сировини, напівфабрикатів, комплектувальних виробів для їх наступної переробки та /або складання у країні торгового партнера та зворотню поставку готових виробів у країну первісного експорту.

Особливість здійснення операцій на давальницькій сировиніполягає у тому, що власник сировини, який не має потужностей з його переробки, надає її переробному підприємству в обсязі, який є необхідний не лише для забезпечення виробництва заданої кількості готової продукції, а також для покриття переробнику затрат, зв’язаних з переробкою та для забезпечення норми прибутку переробному підприємству. Сторонами контракту є власник, постачальник сировини, напівфабрикатів та покупець переробленої продукції, з одного боку, та переробне підприємство - з іншого. Предметом контракту є здійснення переробки сировини напівфабрикатів тощо у готову продукцію за узгодженими між контрагентами техніко-економічними нормами, умовами, показниками. Вартість сировини, напівфабрикатів та готової продукції, виробленої із них, визначається на базі світових цін. Виплата штрафних санкцій та відшкодування збитків передбачається у контракті в основному у товарній, а не грошовій формі. Якщо постачальник сировини винен у запізненні поставки або у поставці сировини неналежної якості, то він на вимогу переробника повинен поставити додаткову кількість сировини, вартість якої покриє суми штрафів або/та відшкодування збитків. Переробка сировини, напівфабрикатів тощо у готову продукцію здійснюється під митним контролем, який передбачає звільнення сторін толингової угоди від заходів економічного впливу держави, уплати ввізних та вивізних мит, але за умови, якщо під час виробничого процесу переробки митний контроль підтвердить, що продукція, яка підлягає вивезенню, виготовлена саме із визначеної у контракті давальницької сировини та згідно встановлених та узгоджених норм виходу готової продукції із даної сировини.

Толинг застосовується, наприклад, при пошитті готового одягу із матеріалу та по лекалах замовника, у виробництві товарів широкого вжитку, електронній та алюмінієвій промисловості, металообробці, при отриманні нафтопродуктів із сирої нафти.

Наприклад, Росiя має великi запаси нафти, але не має достатньої кiлькостi нафтопереробних заводiв. Своєю чергою, Україна має великi потужностi нафтопереробних заводiв, які пристосовані переробляти саме таку нафту. Контрагент із Росiї укладає договiр з контрагентом із України – нафтопереробним заводом - про переробку нафти та одержання нафтопродуктів. У цьому випадку Україна частину продуктiв нафтопереробки залишає собi як плату за переробку нафти, а другу частину нафтопродуктiв контрагент з Росiї забирає до себе або продає безпосередньо з України (інколи з її допомогою) у третi країни.

Операції зустрічної торгівлі у рамках промислового співробітництва

- співробітництво на компенсаційній основі, яке включає прості та складні компенсаційні операції; - виробниче кооперування, яке виступає у трьох основних формах - підрядного… - франчайзинг товарів та послуг.Прості компенсаційні угоди

У компенсаційній угоді зазначається, що імпортер розплачується з експортером поставками продукції в залежності від роботи встановленого… Метою простих компенсаційних угод може бути: - створення нових виробництв, нової продукції; наприклад, спорудження компенсаційних об’єктів для видобутку та…У міжнародній практиці ціни на компенсуючу продукцію встановлюються твердими та фіксуються щороку.

Складні компенсаційні угоди

У таких угодах експортер обладнання, який не зацікавлений повністю використовувати компенсуючу продукцію у таких значних обсягах, відмовляється від… Таким чином, складна компенсаційна угода носить рамочний (framwork agreement),… - між експортером (постачальником, виконавцем) та імпортером (покупцем, замовником) укладаються контракти на…Виробниче кооперування

При пiдрядному кооперуваннi одна iз сторiн (замовник) доручає iншiй (виконавцю) виконання певної роботи вiдповiдно до обумовлених вимог до її… Предметом угоди про підрядне кооперування може бути: - виконання технологічних операцій за дорученням замовника з метою перетворення напівфабрикатів у готові комплектуючі…Франчайзинг товарів та послуг

Найпоширеніший спосіб проникнення франчайзера на закордонний ринок полягає у виборі головної франчайзі та передачі їй (зазвичай місцевій фірмі) прав… Проблеми, які виникають при веденні франчайзингових операцій, можна звести до… 1. Важко вибрати гарне, привабливе місцерозташування підприємства франчайзі.Взаємовідносини франчайзера та франчайзі регулюються договорами, які подібні щодо предмета, прав та обов’язків сторін ліцензійним угодам, а відносно комерційних умов взаємодії - угодам з посередниками.

Договір франчайзингу в Україні має бути зареєстрований в Патентному відомстві, що підтверджує переуступку прав на використання товарного знаку та має важливе значення у випадку виникнення суперечок сторін при обмеженні прав його використання.

Винагорода за право використання ділової репутації та комерційного досвіду франчайзі виплачує так само, як у випадку ліцензійної угоди: у вигляді паушального платежу, поточних відрахувань роялті або комбінованого платежу.

Для франчайзера організація збуту товарів та послуг під своїм іменем через мережу франчайзі має такі "плюси": він активно рекламує свою фірму та забезпечує визнання товару чи послуги на даному ринку; "мінуси" для нього полягають у тому, що він ризикує у випадку недобросовісного виконання своїх зобов’язань франчайзі, порушення прав використання, недотримання технології та комерційних прийомів надання послуг. Тому франчайзер передбачає у контракті право контролювати збутовий процес на усіх його стадіях - від якості вихідних матеріалів, кваліфікації персоналу, фінансування витрат, виплати винагороди до обмеження використання товарного знака по території, строках, обсягу наданих прав та передачі їх третім особам.

Відомі фірми, фірмові знаки яких означають високу якість товарів та послуг, високу ділову репутацію та досвід, з великою обережністю ставляться до продажу прав на використання свого товарного знака, фірмового найменування. На перщому етапі при виході на закордонний ринок вони спочатку спільно організовують збут на умовах дистриб’юції, з поставкою товарів на підставі посередницької угоди без надання права посереднику використовувати своє фірмове найменування. Поставки товару здійснюються на цьому етапі проти авансових платежів та банківських гарантій. На другому етапі, якщо збутова організація своєю добросовісною роботою заслуговує довіру відомої фірми, ця фірма передає франчайзі за винагороду право працювати під своїм фірмовим найменуванням та починає фінансувати розширення обсягів продаж шляхом утворення консигнаційних складів, придбання або оренди вибраних франчайзі приміщень, поставки комплекта обладнання, витратних матеріалів, надання пільгових кредитів, навчання персоналу, передачі йому комерційного досвіду та знань, участі у проведенні рекламної кампанії у країні та за кордоном. При цьому франчайзер контролює належне використання фірмового найменування та вимагає від франчайзі суворого дотримання відлагодженої технології виробництва товарів та надання послуг.

Найбільше застосування франчайзинг має у сфері послуг: індустрія туризму, сервіс побутової техніки, система швидкого харчування, пральні, автосервіс. Найбільш відомими фірмами, які використовують франчайзинг, є: Mac Donald's, Xerox, Coca-Cola, Ford, Hilton, Zinger, Kentucky Fried Chicken, Perkits Yogurt, Great American Cookie, Holliday Inn, Pronuptia.

Тема 3. Організаційні форми конкурсної торгівлі

ПЛАН

1. Міжнародні торги: суть, форми проведення торгів, методика проведення торгів.

2. Міжнародні товарні біржі: суть та види бірж; цілі, умови, механізми здійснення біржових операцій.

3. Міжнародні товарні аукціони: суть, види, техніка проведення аукціонів .

Ключові поняття

Аукціон: неприлюдний, прилюдний. Лот. Стрінг. Представницький взірець. Умови аукціонної торгівлі. Аукціонний зал. Аукціоніст. Асистент. Способи…Міжнародні торги: суть, форми проведення торгів, методика проведення торгів.

· торги (tenders) - один покупець (замовник) - декілька продавців; · біржа (exchange, market) - багато продавців - багато покупців; · аукціон (auction) - один або декілька продавців - багато покупців.Міжнародні торги - це організаційна форма торгівлі, яка реалізує конкурсний метод укладання контрактів купівлі-продажу та/або підряду на товар та/або послуги з попередньо визначеними характеристиками та вимогами.

Торги передбачають укладання юридичної угоди з будь-якою особою - оферентом (експортером, виконавцем, постачальником, підрядником), яка запропонувала найбільш вигідні замовникам (імпортерам) умови. До торгів при укладанні договорів звертаються в основному державні та громадські установи. За суттю торги реалізують принципи конкурентних засад при виробництві та передачі будь-якого виду продукції.

Торги дозволяють:

1) регулювати ціну продукції та послуг, використовуючи механізм конкуренції;

2) висувати більш жорсткі вимоги з гарантування якості та належного виконання договірних зобов’язань;

3) запропонувати різні методи фінансового регулювання: а) торги з пропозицією ціни; б) торги зі знижкою ціни, при яких ціна фіксується в оголошенні про торги, а оференти пропонують свою знижку;

4) запропонувати умови кредитування робіт, різні форми оплати продукції: готівкою, безготівковою оплатою, на основі товарообмінних операцій, а також інші умови.

У наш час існують такі форми проведення торгів, які відрізняються способами залучення учасників та гласністю результатів:

- прилюдні, або відкриті, торги (open tenders), оголошення про умови проведення яких публікуються у засобах масової інформації (газетах, економічних журналах, спеціальних бюлетенях з торгів), та до участі в яких запрошуються усі бажаючі фірми. При проведенні таких торгів тендерний комітет роздруковує та оголошує пропозиції у присутності представників фірм, що беруть участь у торгах. Підсумки прилюдних торгів публікуються у засобах масової інформації (ЗМІ). Об’єктом відкритих торгів, як правило, є розміщення замовлень на стандартне та нескладне устаткування, прилади та апарати, невеликий обсяг підрядних робіт. В оголошеннях, які розміщуються в офіційній пресі, містяться основні відомості про торги: найменування організації, що проводить торги., номер торгів, найменування та кількість товару або обсяг робіт, на які оголошені торги, порядок та строк подання пропозицій тощо. В оголошенні також зазначається, де можуть бути отримані підрядні умови, специфікації, креслення та інші документи, в яких є усі необхідні відомості про торги. Такі оголошення публікуються за 1 - 1,5 місяці до дня проведення торгів, великі торги оголошуються за 2 - 3 місяці. Іноземні джерела передруковують оголошення про торги із національних бюлетнів, газет, журналів, та публікують інформацію, яку вони отримують від ТПП країн, в яких проводяться торги, від своїх торгових місій, представнцтв, а також від філій, агентських фірм, що знаходяться у країнах, оголосивших торги;

- закриті торги (closed tenders), до участі у яких запрошується обмежена кількість (5-7) найбільших і надійніших фірм-виробників даних товарів та послуг, які здатні забезпечити високу якість товару та послуг, мають великий досвід, висококваліфіковані кадри, стійке фінансове становище та добросовісно виконують свої зобов’язання. Оголошення про проведення таких торгів не публікуються, запрошення направляються в індивідуальному порядку. Організаторами виступають великі фірми - покупці, державні організації, які представляють федеральні, регіональні, муніципальні органи виконавчої влади, представники національних та міжнародних банківських структур. Об’єктом цих торгів є технологічні виробничі лінії, унікальне та дороговартісне обладнання, проведення інжинірингових робіт, спорудження комплектних підприємств та інших об’єктів, зокрема, на умовах "під ключ". До цих торгів звертаються у випадках розміщення термінових замовлень;

- одиничні, або неприлюдні торги (nonpublic tenders), які проводяться у відсутність учасників і без публікації результатів торгів. Їх організатори звертаються тільки до однієї фірми без залучення конкурентів, але з дотриманням зовнішньої форми торгів та процедури торгів за правилами даної країни. Ці торги проводяться у виключних випадках, коли обладнання або інший товар може бути придбаний лише у єдиної фірми-монополіста, а укладання звичайного контракту для державних організацій забороняється законами даної країни.

З точки зору теорії організації та техніки посередництва у торгівлі продукцією та послугами торги представляють собою один із різновидів угод з використанням механізму оферти та акцепту.

Основні фактори, які впливають на прийняття рішення потенційними претендентами про доцільність участі у торгах: обсяг замовлення; співвідношення обсягу замовлення продукції та послуг; строки виконання замовлень; вартість підготовки тендерних пропозицій; ступінь можливої конкуренції; прогнозований прибуток; перспектива передачі продукції іншим замовникам; перспектива розвитку продукції, створення модифікацій; вартість замовлення; наукове значення, можливість утворення наукового доробку; можливість придбання нового обладнання чи технології; перспектива отримання наступних замовлень на аналогічну продукцію.

Методика проведення торгів виділяє 4 етапи:

1. Підготовчий етап, який включає підготовку тендерної документації та ознайомлення з нею учасників. Замовник об’єкта або імпортер товару утворює тедерний комітет, до складу якого входять представники покупця, технічні та комерційні експерти, зазвичай це - представники інжинірингових або консалтингових фірм. Тендерний комітет з урахуванням законодавства формує технічні, комерційні та фінансові умови торгів у вигляді комплекта тендерної документації, публікує оголошення про торги та продає тендерну документацію. Тендерна документація визначає вимоги замовника відносно змісту очікуваних пропозицій на торгах та містить: тендерні умови, проформу тендера, умови проведення торгів, інструкцію учасникам про обсяг та строки подання пропозицій, проформу контракту, техніко-економічну документацію, перелік видів та обсягів робіт. Тендерні умови містять конкретні вимоги замовника до учасника торгів: найменування та кількість товару, його техніко-економічні харакетеристики, основні комерційні та технічні умови платежу, ціни, умови арбітражу, штрафів, види та розмір гарантій, забезпечення техобслуговування, поставки запчастин, навчання персоналу тощо. Проформа тендера - це формуляр, який має бути заповнений і підписаний постачальником, якщо він згоден взяти на себе усі зобов’язання з виконання робіт у відповідності із загальними та спеціальними умовами тендерної документації.

Повідомлення у ЗМІ та розсилання запрошень до участі у торгах містять: точний строк та адресу подання пропозицій - оферт, або тендерів (у даному контексті тендер - це документ, пропозиція продавця-оферента, який бере участь у торгах, яка відповідає конкретним вимогам замовника-покупця, викладеним у його тендерних умовах, та яка підтверджує згоду продавця взяти на себе виконання позначених в них робіт та містить пропоновану ціну або вартість робіт), строки ознайомлення та умови викупу тендерної документації, розмір гарантії участі у торгах, а також зазначення про те, що оферти, які надійшли пізніше, не будуть розглядатись, так само як і оферти, які не оформлені у суворій відповідності з вимогами тендерної документації та інструкцією учасникам.

2. Етап подання пропозиційпередбачає підготовку та заповнення проформи викупленого у тендерного комітета комплекта тендерної документації, проформи контракта на поставку товару та подання учасниками підготовлених документів організаторам торгів не пізніше встановленого строку. Продавці, підрядники, виконавці, які прийняли рішення про участь в оголошених торгах, викуповують тендерну документацію, сплачуючи безповоротний вступний внесок у порівняно невеликому розмірі. Викуп тендерної документації не накладає жодних зобов’язань ні на учасників, ні на організаторів торгів. У міжнародній практиці використовуються різні способи подання пропозицій для участі у торгах: 1) оферент заповнює та підписує усі сторінки проформи тендеру, зазначаючи у ній свою ціну (цифрами та прописом) та ін. конкурсні умови. Заповнена та підписана оферентом проформа тендера має силу тендеру та подається організаторам торгів; 2) подання оферентом тендера, складеного ним самим, та який повністю відповідає тендерним умовам або документації. У тендері оферент вказує назву своєї фірми, її адресу і , якщо фірма має представника у країні, яка проводить торги, адресу цього представника. Якщо оферент вважає необхідним внести свої зміни або уточнення до техніко-економічної частини тендерних умов, він може викласти їх окремо як додаток до свого тендера. Внесення змін та виправлень до вже поданого тендеру не дозволяється.Факт подання пропозицій у тендерний комітет означає повну згоду оферента з усіма умовами торга. Для підвищення конкурентоспроможності своєї пропозиції оференти можуть подати додаткову інформацію у вигляді адміністративного та технічного дос’є своєї фірми: статут, прецеденти раніше виконаних контрактів та замовлень,виробничі та фінансові можливості, наявність висококваліфікованих спеціалістів, сприятливі відгуки покупців та замовників, використання сучасних технологій у виробництві та будівництві, залучення кваліфікованих субпідрядників, а також інформацію про спосіб, яким доручено брати участь у торгах (якщо вони відкриті), вести переговори стосовно умов контракту та підписувати контракт у випадку виграшу у конкурсному відборі. Організатори торгів можуть відвідати об’єкти, які були раніше побудовані оферентом, ознайомитись з роботою обладнання та якістю будівництва, обсягом сервісних послуг тощо. Це полегшує організаторам проведення передкваліфикації учасників торгів, тобто визначення кола компетентних претендентів.

Пропозиції (заповнена форма тендеру за підписом та печаткою оферента) подаються у письмовому вигляді (поштою на замовлення або безпосередньо у тендерний комітет) у подвійних запечатаних конвертах не пізніше оголошеного терміну. На зовнішньому конверті зазначається адреса для прийняття пропозицій, на внутрішньому - номер торгу, конкретне найменування товарів та робіт, дата, яка встановлена для прийняття пропозицій. Текст надписів та їх місце на конвертах зазначаються в умовах торгів.

3. Етап конкурсного вибору переможця торгів - постачальника товарів або підрядника робіт включає процедуру закриття торгів (припинення прийняття пропозицій), ознайомлення тендерного комітету з поданими пропозиціями з точки зору суворої відповідності умовам тендерної документації, порівняння пропозицій за техніко-економічними параметрами та комерційними умовами, аналіз додаткової інформації та ділової кваліфікації учасників. Процедура закриття торгів залежить від форми їх проведення і передбачає наступні кроки тендерного комітету: а) у випадку відкритих торгів тендерний комітет у призначені день та час оголошує про закриття приймання пропозицій, розпечатує конверти у присутність учасників та оголошує конкретний склад торга та запропоновані ним ціни; б) у випадку закритих торгів тендерний комітет припиняє прийняття пропозицій в оголошені заздалегідь день та час закриття торгів, але не розпечатує прилюдно конверти, не оголошує склад учасників та умов їх пропозицій.

Тендерні комітети можуть запросити у учасників: а) додаткову інформацію та уточнення, зобов’язуючись при цьому не розголошувати конфіденційну інформацію; б) письмове підтвердження про згоду з умовами майбутнього контракту, в якому передбачені більш високі, ніж звичайно, вимоги до якості та строків виконання зобов’язань, відповідальності по претензіях, включаючи підсудність місцевому судочинству; в) банківську гарантію "серйозності пропозиції" (big bond) у розмірі 1 - 3% загальної суми пропозиції.

У день закриття торгів усі тендери лише заносяться до офіційного протоколу, причому представники фірм-оферентів мають право ознайомитись з копією цього протоколу у спеціально призначеному приміщення та у визначений час та дізнатися про ціни та інші умови своїх конкурентів. Конкурсний відбір оферента, який виграв торги, завжди здійснюється у закритому порядку (незалежно від виду торгів). Рішення про переможця торгів тендерний комітет приймає протягом 1 - 3 місяців, які необхідні для порівняння пропозицій у комплексі з технічними характеристиками, цінами, умовами платежу, поставки, приймання, серісного обслуговування тощо. У конкурсному відборі вирішальну роль відіграє не тільки ціна та інші комерційні умови, але й висока якість виробів оферентів, найбільш прийнятні для замовника строки виконання контракту, порядок виконання робіт, можливості залучення у випадку необхідності кваліфікованих субпостачальників чи субпідрядчиків, окремі законодавчі положення або просто адміністративні укази або розпорядження. У загальних умовах торгів ряду СРК (наприклад, Індії, Ірану, Пакістану, Шрі-Ланки) прямо записано, що організатори торгів не зобов’язані зв’язувати себе зобов’язаннями приймати пропозиції на поставку товарів з найнижчими цінами. Це пояснюється наявністю у багатьох СРК давно встановлених зв’язків з великими іноземними фірмами, яким на торгах надається пріоритет. Для багатьох СРК іноді вирішальною умовою при виборі постачальника є розмір, тривалість та строки погашення, вартість кредитів, що пропонуються учасниками торгів. У деяких випадках замовлення видаються фірмам, що запропонували вищі ціни, але які мають позитивний досвід роботи з організаторами торгів. Нерідкі випадки, коли вибір постачальника визначається не комерційними, а політичними міркуваннями. Тендерні комітети ПРК також не завжди орієнтуються на найменшу ціну. Наприклад, у США правилами, які регламентують порядок проведення торгів, встановлений "бар’єр преференційних цін", згідно з яким організатори торга повинні надати перевагу американським фірмам, навіть, якщо ціни їх пропозицій вищі (але не більше 6%) за ціни їх іноземних конкурентів - учасників торгів. Крім того, тендерні комітети надають перевагу учасникам, які запропонували національних субпідрядників та субпостачальників.

Рішення про конкурсний вибір виконавця тендерний комітет приймає до закінчення терміну, який встановлений умовами торга. Учасники торгів у цей період не можуть відкликати свої пропозиції. Переможець торга отримує офіційне письмове повідомленя тендерного комітету, проте це не веде до негайного, без проведення переговорів підписання угоди між замовником та переможцем.

У випадку, якщо тендерний комітет після порівняння отриманих пропозицій прийде до висновку, що пропозиції не відповідають оголошеним умовам торга, він може анулювати торги без оголошення причин.

4. Етап проведення переговорів та підписання контракта на поставку товара та/або виконання підрядних робіт між представником переможця та представником організатора торгів передбачає, що учасник - переможець зобов’язаний підписати контракт, внести гарантійний пай, заставу у розмірі до 10% суми контракту та/або вартості замовлення у вигляді банківської гарантії "належного виконання зобов’язань" (performance bond). Ця застава повертається після поставки товара та належного виконання робіт; у випадку недобросовісного виконання зобов’язань застава використовується на задоволення претензій по строках та якості товарів та робіт.

Характерна риса сучасних тендерних методів - це висока питома вага та значення інженерно-консультаційних підприємств та фірм як посередників у формуванні рішення замовника, а також органів, які регулюють нормативно-правову базу діяльності торгів та бірж науково-технічної та іншої продукції.

Міжнародні товарні біржі: суть та види бірж; цілі, умови, механізми здійснення біржових операцій.

Біржа - основна форма регулярно функціонуючого оптового ринку, в якому здійснюється купівля-продаж цінних паперів (фондова біржа), валюти (валютна біржа) або товарів, що продаються за стандартами або взірцями (товарна біржа).

Товарна біржа як форма міжнародної торгівлі являє собою постійно діючий ринок товарів, які мають якісну однорідність та взаємозамінюваність, що дозволяє вести торгівлю без пред’явлення та огляду товарів за зразками та згідно встановлених стандартів.

У світовій практиці біржовий товар (exchange good) - це товар масового виробництва, який має якісну однорідність, зіставимість якісних характеристик протягом тривалих періодів часу та взаємозамінність окремих партій, що дозволяє вести торгівлю ним за описом чи зразками. На більшості зарубіжних бірж основними біржовими товарами є: нафта та продукти її переробки, соєві боби, масло, шрот, пшениця, кукурудза, золото, срібло, жива велика рогата худоба та свині, цукор, кава, какао-боби, натуральний шовк, джут, бавовна, каучук, та 6 біржових металів - алюміній, мідь, цинк, свинець, нікель, олово.

В наш час найбільші зарубіжні біржі спеціалізуються на посередництві при укладанні договорів на певний вид продукції: кольорові метали - Лондонська та Нью-Йоркська; натуральний каучук - Лондонська, Нью-Йоркська, Амстердамська, Сингапурська, Куала-Лумпурська; бавовна - Нью-Йоркська, Нью-Орлеанська, Чикагська, Ліверпульська, Бомбейська, Александрійська; зерно - Лондонська, Антверпенська, Ротердамська, Вініпегська, ліверпульська, Міланська; цукор - Лондонська, Нью-Йоркська, Гамбургська; кава - Лондонська, Нью-Йоркська, Ротердамська, ліверпульська, Амстердамська.

На чисельних вітчизняних біржах у значному ступеню здійснюється торгівля небіржовим товаром - побутовою електронікою, папером, комп’ютерами, технологічним обладнанням, продуктами харчування, що є наслідком загального товарного дефіциту та руйнування старої системи централізованого постачання.

За організаційно-правовим принципом розрізняють два види бірж:

1) публічні, які організуються на базі спеціального законодавства про біржі за участю органів державного управління; їх діяльність має відкритий, публічний характер з точки зору можливості участі будь-яких підприємців та їх звітності про свою діяльність. Члени біржі та підприємці платять біржі встановлені суми за участь в операціях та встановлений процент від вартості здійснених угод. Ці біржі носять регіональний характер та поширені в Європі;

2) приватні біржі,які організуються у формі ЗАТ з обмеженою кількістю членів, які мають біржові сертифікати; кожний член такої біржі має бути власником у крайньому разі одного такого сертифікату, який дає право на укладання біржових угод. На Заході такі біржі організаційно оформлені у вигляді асоціацій приватних осіб, об’єднаних частіше за все у корпорації, які мають на меті не тільки отримання прибутку, але й полегшення та здешевлення торгівлі.

Біржа від свого імені жодних угод не укладає - ці операції здійснюють її члени через своїх професійних посередників - брокерів. Нечлени біржі укладають угоди не самостійно, а через брокерів. Члени біржі: а) не отримують дивідендів; б) користуються інформаційними та іншими послугами біржі, відраховуючи на її користь процент від угод; в) отримують винагороду від своїх клієнтів за виконання доручень зі здійснення операцій з реальним товаром або операцій спекулятивного характеру; г) можуть самі здійснюватит спекулятивні операції за свій рахунок.

Організація роботи товарної біржі спрямована на забезпечення її членів комплексом необхідних послуг, серед яких: оперативний міжнародний зв’язок, цінова та інша інформація, надання приміщень, утворення спеціальних комітетів.

Спеціальні біржові комітети виконують такі функції:

- здійснюють облік та оформлення угод;

- фіксують біржові ціни;

- публікують котировки високих, низьких та середніх цін, цін попиту та пропозиції, цін відкриття та закриття біржового дня;

- розробляють типові контракти;

- аналізують стан товарних ринків;

- здійснюють процедури торгів.

Вищим органом управління є біржова рада, яка керує діяльністю спеціальних комітетів; її очолює президент, який обирається її членами.

Біржові угоди - особливий вид угод, які укладаються на біржових торгах брокерами або брокерськими конторами у порядку, встановленому національними біржовими законодавствами та біржовими статутами.

Місце здійснення угод - операційний зал із спеціально позначеною ділянкою - кільцем (ring) або ямою (pit), де у суворо позначений час біржової сесії збираються безпосередні учасники торга - брокери, які обмінюються пропозиціями та контрпропозиціями на різні позиції товара на умовах типових контрактів даної біржі. Продається та купується не певна партія товару, а біржовий контракт, який містить суворо визначену кількість товара даних сорта, типа, марки. Велична контракту (лота) часто орієнтована на місткість транспортних засобів - вантажної машини, вагону, цистерни тощо, тому одиницями вимірювання лоту частіше за усе є об’ємні міри (барель, бушель), а не вагові. Наприклад, у зерновій торгівлі на американських біржах величина лоту дорівнює 5 тис.бушелей (136,1т. пшениці та соєвих бобів, 127т. кукурудзи, 76,6т. вівса). Кількість товару у кожному контракті суворо визначена в залежності від вида товару. Наприклад, по цукру - 50 т, по каві, натуральному каучуку - 5 т, какао-бобах - 10 т, міді, свинцю, цинку - 25 т; тому, для закупки 100 т цинку брокер має укласти 4 контракти. Якість товару встановлюється на підставі базисного сорту. Відхилення від базисного сорта враховується суворо встановленою знижкою (дисконтом) за більш низьку якість та надвишкою (премією) - за більш високу якість. Строк поставки встановлюється тривалістю позиції. Наприклад, стандартний контракт Лондонської біржі по каучуку може бути укладений на кожний наступний місяць; на мідь, цинк, олово, свинець - на кожну тримісячну позицію; тому для закупки 100 т цинку зі строком поставки через 6 місяців брокер укладе 4 контракти по дві позиції кожний.

Клієнт укладає з брокером брокерське доручення, в якому зазначається кількість контрактів на купівлю або продаж товара, кількість позицій, мінімальна, визначена або максимальна ціна; клієнт при цьому вносить гарантійну заставу у розмірі 2 - 10% передбаченої суми угоди.

Біржові операції здійснюються з різними цілями:

- купівля та продаж реального товару - на біржах реального товару;

- спекулятивні (ф’ючерсьні) угоди - на ф’ючерсьних біржах;

- страхування (хеджування - hedging) угод від можливої зміни цін - на біржі реального товару для угод з відтермінуванням поставки.

На біржі реального товару угоди укладаються на умовах :

1) негайної поставки (спот) за цінами на момент їх здійснення. Це означає, що продавець, який уклав угоду спот, протягом 2-х тижнів зобов’язаний поставити товар на акредитований біржею склад. Після поставки він отримує складське свідоцтво (варрант), подає його до розрахункової палати біржі та отримує вартість проданого товару згідно сорта якості, зазначеного у складському свідоцтві. Покупець реального товару подає контракт до розрахункової палати, оплачує вартість товара згідно сорта якості, зазначеного у складському свідоцтві, отримує у палаті це свідоцтво і може забрати товар зі складу проти складського свідоцтва;

2) відтермінування поставки товару (форвард) за цінами на момент їх здійснення з урахуванням прогнозованої біржею динаміки зміни цін за період відтермінування.Якщо очікується підвищення цін, то вони збільшуються на прогнозовану премію, якщо - зниження, то - зменшуються на прогнозовану знижку. Поставка товара на склад, оплата вартості та отримання зі складу - аналогічно випадку негайної поставки, єдина відмінність полягає у тому, що якщо товар отримують зі складу з відтермінуванням, витрати на зберігання несе продавець.

На ф’ючерсній біржі укладаються строкові, або ф’ючерсні, угоди, які носять спекулятивний характер. Мета строкових угод - отримання доходу від купівлі-продажу біржових контрактів внаслідок різниці між ціною у день укладання та ціною у день виконання контракту.

В залежності від способу спекулятивної гри на ф’ючерсьних біржах розрізняють два види ф’ючерсьних угод:

8) довгі ф’ючерсьні угоди, які починаються з купівлі контракта з надією на підвищення ціни; біржові спекулянти, які грають на підвищення цін, називаються "биками". Наприклад, спекулянт, проаналізувавши ринок міді, розраховує на підвищення ціни на мідь. Він дає доручення брокеру купити 4 ф’ючерсьних контракти (100 т) за ціною 960 GBP за тонну. Ф’ючерсьні контракти реєструються у розрахунковій палаті. Спекулянт стежить за котировками біржі, і, якщо ціна зросла до 990 GBP за тонну, він доручить брокеру ліквідувати контракти шляхом зворотнього продажу цих контрактів, тобто здійснити зворотню (офсетну) операцію, але за ціною 990 GBP за тонну. Спекулянт пред’явить контракти у розрахункову палату і отримає різницю у 3000 GBP, із якої він виплатить винагороду брокеру (0,01 - 0,02%). Ризик у біржового "бика" полягає у тому, що ціни можуть не зрости, а впасти, наприклад, до 940 GBP за тонну. У цьому випадку він також змушений "ліквідувати" контракти зворотним продажем, втративши на цьому 20 GBP за тонну, тобто 2000 GBP, і, незважаючи на це, він так само заплатить винагороду брокеру. Якщо у випадку падіння цін "бик" не продасть контракти, він ризикує ще більше, тому що він повинен уплатити у розрахункову палату вартість куплених контрактів (96000 GBP) та, крім того, забрати 100 т міді зі складу, а це йому не потрібно, оскільки він просто грає на різниці при зміні цін;

9) короткі ф’ючерсьні угоди,які починаються з продажу контракта з надією на пониження ціни; біржові спекулянти, які грають на пониження цін, називаються "ведмедями". Наприклад, спекулянт розраховує на пониження ціни на мідь і дає доручення брокеру продати 4 ф’ючерсьних контракти (100 т) за ціною 960 GBP за тонну, а потім здійснити зворотню угоду - купити 4 контракти за ціною 940 GBP за тонну. Пред’явивши контракти у розрахункову палату, "ведмідь" отримує різницю у 2000 GBP. Якщо ціна на мідь зросла, то "ведмідь" так само змушений здійснити зворотню покупку контрактів та втратити прогнозовану додатню різницю цін, оскільки інакше він буде змушений уплатити 96000 GBP та забрати товар зі складу, що йому не потрібно.

Біржа, на відміну від спекулянтів, ніколи не ризикує та не програє, оскільки вона суворо контролює ситуацію: кількість ф’ючерсьних контрактів та кількість покупців, які здійснюють довгі угоди, завжди відповідає кількості контрактів та продавців, які здійснюють короткі угоди незалежно від підвищення чи зниження цін.

Для зменшення ризиків "бики" та "ведмеді"мають право здійснювати дострокові офсетні операції у випадку несприятливої, на їх думку, тенденції зміни цін.

На біржі реального товару для угод з відтермінуванням поставки застосовують операції хеджування (страхування). Хеджуванняу даному випадку - це компенсаційні дії, які вживає покупець або продавець реального товару для запобігання можливим втратам у майбутньому від непередбачуваної зміни цін протягом строку поставки товару. Фірма - покупець реального товару на строк на дату укладання угоди, одночасно дає доручення брокеру купити на біржі ф’ючерсьні контракти на дату поставки товару. Після приймання товару здійснюється зворотній продаж ф’ючерсьних контрактів. У такому випадку, якщо покупець від зміни цін втрачає різницю у ціні як покупець реального товару, то, хеджуючи угоду шляхом купівлі ф’ючерсьних контрактів та продажу цих контрактів на дату поставки, покупець повертає втрачену різницю у ціні. Тому покупець реального товару компенсує втрати від несприятливої зміни цін, здійснюючи хеджування продажем контрактів на біржі (selling hedge), а продавець реального товару - хеджування купівлею (buying hedge). Кожне доручення брокеру супроводжується виплатою йому винагороди, але вона значно менша, ніж можливі незастраховані втрати від зміни цін на реальний товар.

Хеджування контрактів на біржі як інтрумент страхування швидко розвивається та часто перевищує біржовий обіг реального товару; наприклад, на Лондонській біржі кольорових металів ці угоди перевищили половину усього обігу біржі.

Використання хеджування, крім страхування покупців від підвищення цін, знижує витрати обігу, дозволяючи утворювати раціональні запаси товарів, особливо це стосується сезонних товарів; продавцям та виробникам товарів хеджування дозволяє продавати товари, компенсуючи втрати від зниження цін на період відтермінованого строка поставки.

У ф’ючерсьній торгівлі завдяки фінансовій гарантії виконання контракта, яку забезпечує розрахункова палата біржі у вигляді депозита або маржі, і покупець, і продавець мають гарантію виконання контракту у грошовій формі, навіть, якщо з яких-небудь непередбачених обставин поставка товару не буде здійснена.

Отже, ф’ючерсна біржа (futures market) - найбільш сучасна форма товарної біржі, де торгівля ведеться ф’ючерсними контрактами на поставку різних товарів у майбутньому. Ф’ючерсна біржа дозволила знизити ризик впливу несприятливих коливань цін на обіг капіталу; зменшити розмір резервного капіталу, який потрібен на випадок несприятливої кон’юнктури; прискорити повернення у грошовій формі авансованого капіталу; здешевити кредитування торгівлі та знизити витрати обігу.

Торгівлю на ф’ючерсній біржі порівняно з біржею реального товару відрізняють:

а) переважнофіктивний характер угод (лише 1-2% угод завершуються поставкою товару, а решта - виплатою різниці у цінах);

б) непрямий зв’язок з ринком реального товару через хеджування (страхування), а не через поставку товару;

в) уніфікація умов контракту;

г) знеособленість угод та замінність контрагента по них. Угоди укладаються між конкретними брокером-продавцем та брокером-покупцем, але реєструються як укладені між ними та розрахунковою палатою, яка є гарантом виконання зобов’язань. Немає необхідності кожного разу визначати платоспроможність контрагентів, що прискорює обіг на біржі;

д) угоди укладаються як на товар, так і на валюту, індекси акцій, процентні ставки, тощо.

Переваги біржі порівняно з іншими формами торгівлі:

- вона забезпечує регулярний зв’язок між продавцями та покупцями;

- вона фіксує торгові звичаї;

- вона встановлює стандарти на товар;

- вона розробляє типові контракти;

- вона здійснює квотування цін;

- вона регулює суперечки тощо.

Таким чином, товарну біржу відрізняють: регулярність торгівлі; її прив’язаність до суворо визначеного місця; уніфікація основних вимог до якості товару, умов строків поставки; ведення торгівлі на основі зустрічних пропозицій покупців та продавців; укладання угод з поставкою товару як зі складу, так і майбутньому. Біржа пройшла шлях від ринку реального товару, де угоди укладались з наявними партіями товару, який знаходиться на складі, до ринку, де угоди укладались на строк, тобто з поставкою товару у майбутньому та, у підсумку, до сучасної ф’ючерсьної біржі.

Біржі відіграють роль посередника у процесі організації горизонтальних господарських зв’язків та, хоча реальні поставки на біржах звичайно не перевищують 5-10% світової торгівлі відповідними товарами, вплив біржі на ціни світового ринку та конкретних угод виключно значний.

Міжнародні товарні аукціони: суть, види, техніка проведення аукціонів

Аукціони - традиційна форма міжнародної торгівлі, яка представляє собою різновид відкритих прилюдних/неприлюдних торгів, на яких реалізуються аукціонні (попередньо оглянуті) товари певної номенклатури (риба, тютюн, ліс, чай, хутро, коні тощо), предмети розкошу, антикваріат, витвори мистецтва.

Міжнародні товарні аукціони (МТА) - це особливі, спеціально організовані ринки у заздалегідь обумовлених місцях, які діють з певною періодичністю у встановлені час та строки. На МТА продаються товари, які мають індивідуальні властивості. Завдяки їх індивідуальним властивостям та особливостям (наприклад, для хутра - колір, відтінок, пухнатість та м’якість волосяного покрову, шовковистість, розмір шкірки тощо) виключається заміна іншими аукціонними товарами, однаковими за назвою. Саме з цією метою організується їх попередній огляд або дегустація. Попередній огляд є обов’язковою умовою аукціонної торгівлі, тому що ні організатори аукціону, ні продавці після продажу товару з аукціону не приймають жодних претензій відносно якості товару (крім прихованих дефектів).

Техніка проведення аукціонів по різних товарах має свої специфічні властивості, які визначаються у першу чергу характером товару, але, зазвичай, процедура МТА складається із 4-х стадій:

1. Підготовка аукціону,яка включає:

а) сортування та підборку товару по можливо однорідних якісних ознаках; розсортований товар розбивається на партії, які називаються лотами (lots). У лот підбирається товар, однорідний за якістю. Кожному лоту привласнюється номер, під яким він заноситься до каталогу даного аукціону з зазначенням сорту та кількості одиниць товару у даному лоті. На підставі каталога у порядку нумерації проводиться продаж товарів на аукціонних торгах. Звичайно у каталогу однакові за якісними показниками лоти йдуть один за одним, утворюючи ряди - стрінги (strings), які у каталозі відокремлюють один від одного, лініями. З кожного лоту чи стрінгу (які знаходяться на складі) береться представницький взірець, котрий має повністю відповідати за всіма характеристиками товару, що знаходиться у даному лоті чи стрінгу. Ці взірці виставляються у демонстраційних залах для огляду, а товар - на складах, але з таким розрахунком, щоб при бажанні покупець зміг оглянути його повністю. Кількість взірців по різних товарах неоднакова та встановлюється в залежності від цінності та стандартності кожного виду.

Як правило, підготовка аукціону починається за 2-3 місяця до майбутнього аукціону;

б) складання каталогу, який містить: зміст з зазначенням загальної кількості різних видів товару, запропонованого на продаж; перелік усіх лотів з зазначенням номеру кожного з них, сорта, кількості одиниць товару у кожному лоті; умови аукціонної торгівлі, в яких зазначаються порядок огляду товарів (дата та час), порядок продажу та фіксації цін, порядок укладання контрактів, право продажу товарів третім особам, порядок зняття товару з торгів, порядок оплати аукціонних товарів з зазначенням банків, через які повинно здійснюватись відкриття акредитивів та оплата, порядок та умови страхування, відповідальність за повну чи часткову втрату товару, принципи митних платежів, процент, який збирається з вартості придбаних товарів на користь адміністрації аукціону, порядок та час розгляду суперечок між сторонами; дату відкриття аукціону, його тривалість, місце проведення, час, встановлений для огляду товарів, час проведення торгів, а також останній день платежу за придбані товари.

в) реалізацію реклами аукціону, яка передбачає повідомлення можливих покупців про місце та час проведення аукціону, про кількість та асортимент товарів, які пропонуються на аукціон. З цією метою за 1,5 - 2 місяці до початку аукціону в ЗМІі розміщуються рекламні оголошення, в яких вказується дата та місце проведення аукціону та приблизні кількості товарів, що пропонуються на продаж. Постійним та можливим покупцям висилають рекламну брошуру-проспект, в якій вказуються основні умови даного аукціону та додається запрошення взяти участь у торгах.

2. Попередній огляд товарів,якийпочинається за тиждень або за 10 днів до відкриття торгів. Кількість днів, відведених для ознайомлення з аукціонною колекцією, залежить від її розмірів та від раціональної організації огляду. Скорочення терміну, що відводиться для огляду, досягається шляхом удосконалення обладнання залів, де проводиться огляд відібраних від кожного лоту взірців товарів (встановлення зручних вішалок для хутра, спеціальних столів для огляду взірців, ламп денного освітлення, штор на вікнах, рухомих візків для взірців). Відібрані взірці повинні повністю відбивати усі особливості товару у представленому ними лоті. Покупці повинні мати можливість вивчити характеристики товару та встановити відповідність фактичних характеристик даним каталога. Організатори несуть відповідальність за перше і за друге. Покупці ретельно оглядають взірці та роблять у каталогу позначки про лоти, що їм сподобались, та ціну, яку вони могли б заплатити за них. Покупець може ознайомитись не тільки із взірцями, але й з усім лотом. На аукціонах чаю та тютюну здійснюється дегустація відібраних покупцем взірців. Покупці під час огляду можуть придбати взірці партій, які їм сподобались, для додаткової перевірки їх якості.

3. Проведення аукціонних торгіввідбувається у заздалегідь призначений день та часу спеціальному аукціонному залі, котрий має вид амфітеатру. За столом на підвищенні перед покупцями розташовується президія аукціону - аукціоніст, що веде продаж, та його помічники (асистенти), завданням яких є спостерігати за поведінкою покупців. Над столом висить табло, де висвічуються порядкові номери лотів, що пропонуються на продаж. Покупці розміщуються за окремими столами або рядами, які розташовані амфітеатром. Перед кожним покупцем встановлюється номер, під яким він зареєстрований на даному аукціоні.

Існує три основних способи проведення аукціону:

а) традиційний (англійський) аукціон- це аукціонний торг з підвищенням цін, який може вестись прилюдним та неприлюдним способом. Техніка проведення прилюдного аукціону з підвищенням цін: аукціоніст оголошує номер чергової партії лоту, на спеціальному табло засвічується названий номер; аукціоніст називає вихідну продажну ціну, яка звичайно є приблизною ринковою ціною, яка існувала в міжаукціонний період; якщо ніхто з покупців не подасть знак підняттям руки або олівця, кивком голови або вигуком "так" про свою згоду купити товар, аукціоніст зменшує ціну доти, доки хто-небудь не виявить свого бажання купити; якщо один або декілька покупців подадуть знак про своє бажання купити даний лот, аукціоніст підвищує ціну - починається торг; у правилах проведення торгу зазначається мінімальна надвишка, яка, зазвичай, становить 1 - 2,5% початкової ціни. Надвишка до ціни стандартна, наприклад, при ціні до 10 дол. США - 10 центів, при ціні понад 10 дол. - 25 центів. Якщо після триразового запитання "хто більше?" ("any more?", "any advance") не має пропозиції про підвищення ціни з боку покупців, аукціоніст вдаряє молотком у знак того, що торг з даної партії закінчений і вона вважається купленою тим покупцем, котрий запропонував найвищу ціну. Покупцю, який купив перший лот у стрінгу та бажає придбати за тією ж ціною інші лоти з даної партії (стрінга), віддається перевага перед іншими покупцями.

У випадку виникнення розбіжностей за адміністрацією аукціону зберігається право перепродажу будь-якого лоту. Усі претензії повинні бути заявлені адміністрації до початку продажу наступного лоту.

У тих випадках, коли через відсутність інтересу до певного лоту або з причин змови покупців не вдається досягти наміченого рівня продажної ціни, аукціоніст має право без пояснень зняти лот з торгу. Після продажу усіх лотів непродані лоти можуть знов бути виставлені для продажу.

При неприлюдному торгу (німому) покупці подають аукціоністу заздалегідь встановлені знаки про згоду підвищити ціну на встановлену величину надвишку. Аукціоніст кожного разу оголошує нову ціну, не називаючи покупця. Неприлюдне проведення торгу дозволяє зберігти у таємниці ім’я покупця;

б) «голандський» аукціон (Dutch auction), який починається зі штучно завищеної ціни та ведеться з її зниженням. Суть цього способу полягає у наступному. Аукціоніст призначає максимальну ціну, яка засвідчується на циферблаті, встановленому в аукціонному залі, та знижує її доти, доки один з учасників торга не виявить бажання здійснити угоду шляхом натискання кнопки на закріпленому за ним місці. Натисканням кнопки він зупиняє стрілку, котра рухається, і на циферблаті з’являється номер, під яким даний покупець зареєстрований у організаторів аукціону. Записавши номер покупця, аукціоніст гасить циферблат та переходить до продажу наступного лоту. Такі аукціони популярні у європейських країнах. На них продаються партії овочів, фруктів, риби, автомобілі second-hand, будинки. У Голландії ця механізована система використовується при проведенні 150 аукціонів. Крім того, вона широко використовується у Данії, ФРН, Бельгії та у меншому ступеню - у Франції, Італії, Канаді. Зазначена система не дотримується основного принципу аукціонної торгівлі, а саме: передача товара у розпорядження покупця, котрий запропонував в результаті торгів найвищу ціну. При цій системі не відбувається фактично ніякого торгу між покупцями. Тому у Голландії при продажу товарів, котрі швидко псуються, почала застосовуватись нова, більш досконала система, в якій, як і у попередній, використовується циферблат із рухомою стрілкою. Оператор встановлює стрілку на найнижчій ціні. Кожний покупець має на закріпленому за ним місці кнопку, яку він натискає, коли бажає здійснити покупку за запропонованою ціною. Якщо одночасно декілька покупців натиснуть кнопки, стрілка просунеться до вищої ціни та на спеціальному табло поряд з циферблатом засвітяться номера цих покупців. Стрілка буде рухатись до більш високої ціни, доки не залишиться один покупець. У цей момент стрілка зупиниться та з’явиться номер цього покупця. Угода вважається укладеною і не може бути анульована іншим покупцем;

в)аукціон «втемну» (sealed-bid auction), на якому усі покупці представляють свої ставки одночасно, а товар продається тому покупцю, котрий виставив найбільшу ціну (або покупається у того, хто запропонував найменшу ставку). Такий вид аукціону часто використовується при розміщенні підрядів на будівництво, прокладку доріг. У США практикується продаж казначейських облігацій на sealed-bid auction.

Вивчення практики аукціонних торгів показує, що за самі загальні умови усі три види аукціонів дають однаковий середній результат. Ця особливість аукціонів відома як «теорема еквівалентності доходів».

4. Оформлення та виконання аукціонних угод (розрахунки з покупцями та відвантаження товару), яке включає: а) укладання контракту; б) розрахунки з покупцем; в) відвантаження проданих товарів. Адміністрація видає покупцю у день продажу товару або на наступний день контракт, який є документом, що підтверджує укладену в аукціонному залі угоду. У ньому зазначаються: покупець та найменування товару; номер лота; найменування та кількість представлених у ньому позицій; ціна та сума; на чиє ім’я необхідно виписати рахунок; куди і яким видом транспорту відправити товар.