Учет амортизации основных средств

Основные средства погашают свою стоимость по мере начисления амортизации (износа). Для учета амортизации используется пассивный, контрарный счет 02 «Амортизация основных средств».

Амортизационные отчисления по объекту основных средств начинают начисляться с первого числа месяца,следующего за месяцем принятия этого объекта к бухгалтерскому учету, начисление продолжается до полного погашения стоимости объекта, либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

При начислении амортизационных отчислений следует руководствоваться Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, а также методическим указаниями по бухгалтерскому учету основных средств.

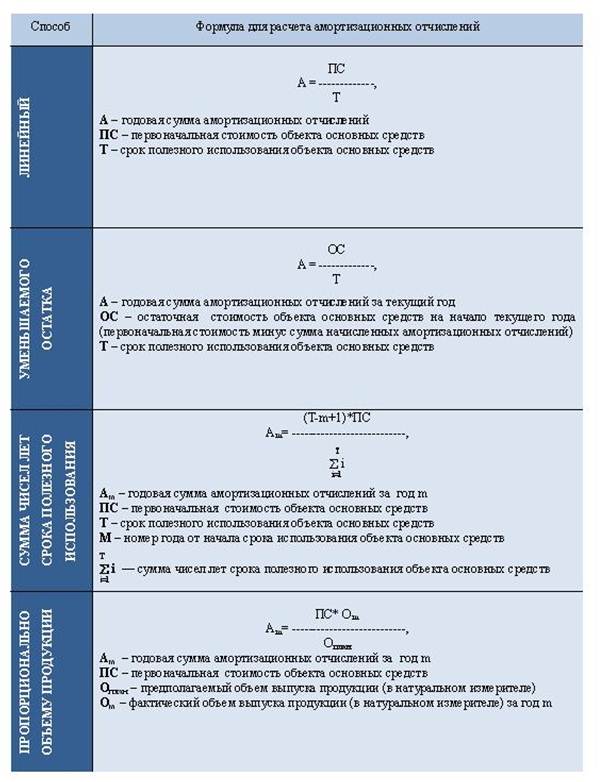

Амортизация объектов основных средств производится одним из следующих способов:

o линейный способ;

o способ уменьшаемого остатка;

o способ списания стоимости по сумме чисел лет срока полезного использования;

o способ списания стоимости пропорционально объему продукции (работ).

Формулы для расчета суммы амортизации перечисленными выше способами представлены в табл. 4.3.1.

Таблица 4.3.1.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от способа начисления в размере 1/12 годовой суммы.

В течение всего срока полезного использования объекта основных средств применяется один и тот же способ начисления амортизации.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение срока полезного использования объекта основных средств производится исходя из:

o ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

o ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

o нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Срок полезного использования пересматривается в случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации.

По объектам основных средств, полученным по договорам дарения и безвозмездно в процессе приватизации, начисляется амортизация.

Амортизационные отчисления не начисляются:

o в период восстановления объекта (реконструкции, модернизации и капитального ремонта), продолжительность которого превышает 12 месяцев;

o по основным средствам, переведенным по решению руководителя предприятия на консервацию на срок более трех месяцев.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются, например, земельные участки и объекты природопользования, объекты, относимые к музейным предметам и музейным коллекциям. Музейные предметы и коллекции включаются в состав Музейного фонда (см. ст. 3 Федерального закона от 26.05.1996 №54-ФЗ «О музейном фонде Российской Федерации и музеях в Российской Федерации»)

Амортизационные отчисления по основным средствам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности предприятия в отчетном периоде.

Расчет амортизации производится в ведомости на первое число месяца. При этом делаются записи на счетах бухгалтерского учета:

Д 20 «Основное производство»

Д 23 «Вспомогательные производства»

Д 25 «Общепроизводственные расходы»

Д 26 «Общехозяйственные расходы»

Д 44 «Расходы на продажу»

К 02 «Амортизация основных средств».