Учет переоценки основных средств

Переоценка объектов основных средств производится с целью определения их реальной стоимости путем приведения первоначальной стоимости в соответствие с рыночными ценами и условиями воспроизводства на дату переоценки.

Предприятие имеет право не чаще одного раза в год (на конец отчетного года) провести переоценку объектов основных средств. Переоценке подлежат однородные группы основных средств.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Восстановительная стоимость и коэффициент пересчета, применяемый при переоценке основных средств, отражаются в инвентарной карточке учета объекта основных средств ОС-6 (форма по ОКУД № 0504031) или инвентарной карточке группового учета объектов основных средств ОС-6а (форма по ОКУД № 0306034)

Результаты проведенной предприятием переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно и включаются в данные бухгалтерского баланса на 31 декабря отчетного года.

Переоценка основных средств производится путем пересчета его первоначальной стоимости (восстановительной стоимости, если данный объект переоценивался ранее) и суммы амортизации, начисленной за все время использования объекта.

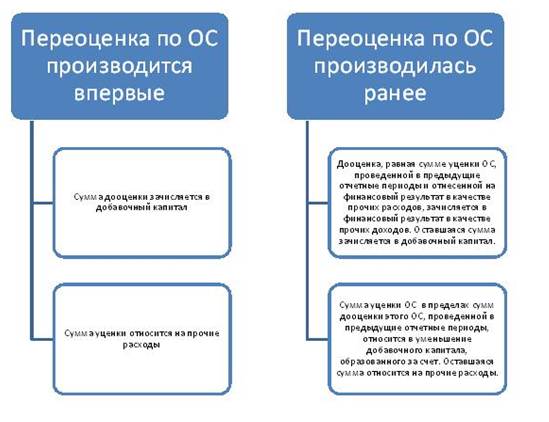

Вследствие переоценки объект основных средств может быть либо дооценен, либо уценен. В результате образуются либо положительные, либо отрицательные разницы между старой и переоцененной остаточной стоимостью объектов основных средств. Порядок их отражения в бухгалтерском учете представлен на рис. 4.6.1.

Рис. 4.6.1 Схема отражения в бухгалтерском учете результатов переоценки основных средств

Результаты дооценки основных средств, если переоценка по основному средству производится впервые, отражаются бухгалтерскими записями:

на сумму дооценки первоначальной стоимости:

Д 01 «Основные средства»

К 83 «Добавочный капитал»;

на сумму доначисленной суммы амортизации:

Д 83 «Добавочный капитал»

К 02 «Амортизация основных средств».

Результаты дооценки основных средств, если ранее по основному средству производилась уценка, отражаются бухгалтерскими записями:

на сумму дооценки первоначальной стоимости в пределах предыдущей уценки:

Д 01 «Основные средства»

К 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы».

на сумму доначисленной суммы амортизации в пределах предыдущей уценки:

Д 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы»

К 02 «Амортизация основных средств».

на сумму дооценки стоимости основного средства сверх сумм предыдущей уценки:

Д 01 «Основные средства»

К 83 «Добавочный капитал»;

на сумму доначисленной суммы амортизации сверх сумм предыдущей уценки:

Д 83 «Добавочный капитал»

К 02 «Амортизация основных средств».

В ходе переоценки основных средств возможно уменьшение стоимости основных средств, которые ранее были дооценены. Тогда сумма уценки, равная сумме предыдущей дооценки уменьшает добавочный капитал. Делаются бухгалтерские записи на счетах:

на сумму уценки объекта в пределах предыдущей переоценки:

Д 83 «Добавочный капитал»

К 01 «Основные средства»;

на сумму уценки объекта сверх предыдущей дооценки:

Д 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы»

К 01 «Основные средства»;

на сумму уменьшения амортизации объекта в пределах предыдущей дооценки:

Д 02 «Амортизация основных средств»

К 83 «Добавочный капитал»:

на сумму уменьшения амортизации объекта сверх предыдущей дооценки:

Д 02 «Амортизация основных средств»

К 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы».

Уценка объектов основных средств, которые раньше не дооценивались, отражается бухгалтерскими записями на счетах:

уменьшение первоначальной стоимости:

Д 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы»

К 01 «Основные средства»;

уменьшение амортизации уцененного объекта основных средств, который раньше не дооценивался:

Д 02 «Амортизация основных средств»

К 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы».