рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Педагогика

- /

- Определение сущности БУУ: предмет и метод. Можно дать грубое определение цели УУ: предоставление информации, которая полезна для руководства организации

Реферат Курсовая Конспект

Определение сущности БУУ: предмет и метод. Можно дать грубое определение цели УУ: предоставление информации, которая полезна для руководства организации

Определение сущности БУУ: предмет и метод. Можно дать грубое определение цели УУ: предоставление информации, которая полезна для руководства организации - раздел Педагогика, 1. Определение Сущности Буу: Предмет И Метод. Буу –...

1. Определение сущности БУУ: предмет и метод.

БУУ – часть информационной системы предприятия с одной стороны, с другой – деятельность, целями которой является обеспечение информацией руководства для принятия решений и управления, а также помощь в оперативном управлении деятельностью, стимулирование работников в выполнении рабочих целей, оценка деятельности подразделений, аппарата управления и отдельных сотрудников предприятия.

Можно дать «грубое» определение цели УУ: предоставление информации, которая полезна для руководства организации.

Сущность УУ заключается в аналитичности информации: она собирается, группируется, идентифицируется и изучается. УУ связывает процесс управления с учётным процессом.

Предмет управления – процесс воздействия на объект или процесс управления в целях организации и координации деятельности. Предметом УУ в общем виде является совокупность объектов в процессе всего цикла управления пр-вом, которые можно разделить на 2 группы: производственные ресурсы (основные фонды, НМА, материальные ресурсы); хозяйственные процессы и их результаты, основные виды деятельности (снабженческо-заготовительная, производственная, финансово-сбытовая, организационная).

Задачи управленческого учета – это,

во-первых, обеспечение руководителей достоверной и полной информацией о внутрихозяйственных процессах и результатах деятельности рассматриваемого сегмента предприятия, необходимой для управления деятельностью организации и принятия стратегических решений;

во-вторых, это – оказание помощи в прогнозировании, планировании и формировании бюджетов, смет (т.е. сметных планов);

в-третьих, это – обеспечение контроля за выполнением принятых решений, за выполнением норм и нормативов, утвержденных сметным планированием;

в четвертых, это – анализ отклонений фактических результатов деятельности от нормируемых и планируемых; и,

в-пятых, это – выявление резервов предприятия и принятие решений по их наилучшему и эффективнейшему использованию для достижения наибольших прибылей и прочих намеченных результатов деятельности.

Все вышеперечисленные задачи могут быть решены с использованием среди прочих методов приемов и способов, составляющих метод управленческого учета. Среди элементов данного метода можно выделить: документацию и инвентаризацию, счета и двойную запись, оценку и калькуляцию, баланс и отчетность. Документация и инвентаризация операций обеспечивают достоверность информации. Счета и двойная запись, а вслед за ними баланс и бухгалтерская отчетность позволяют создать модель предприятия или организации, преподнести информацию в сжатом виде, удобном для анализа и передачи пользователям. Для принятия различных управленческих решений большое значение наряду с бухгалтерской отчетностью приобретает отчетность оперативная и, возможно, статистическая. Оценка и калькуляция как элементы рассматриваемого метода приобретают в управленческом учете еще большую значимость, поскольку правильная оценка активов и обязательств предприятия и особенно оптимальное калькулирование себестоимости изготавливаемой продукции оказывают огромное влияние на конечный результат деятельности организации и возможность правильно оценить положение фирмы и принять оптимальное решение в сложившейся ситуации.

Объекты, задачи и принципы управленческого учета.

Объекты управленческого учета служат для раскрытия содержания предмета учета, их можно разделить на 2 группы: 1. производственные ресурсы – к ним относят основные фонды, НМА, объекты… 2. хозяйственные процессы:Связь БУУ с производственным, финансовым и налоговым видами учета.

Финансовый и управленческий учет необходим для получения информации о финансовом положении предприятия и принятия управленческих решений. Производственный учет - должен четко и детально отражать все процессы,… Финансовый учет касается всех сфер деятельности предприятий, объектов учета и источников их образования.…Информация всех трех видов учета используется для принятия решений

Центр ответственности, типы центров ответственности. Финансовая структура организации.

В каждом центре ответственности осуществляются расходы и производится продукция (работы, услуги). Затраты каждого центра ответственности обязательно… По принципу возможности и целесообразности исчисления прибыли и ее… - центр затрат;Формирование информации управленческого учета, предъявляемые к ней требования. Виды информации и используемые показатели.

К бухгалтерской управленческой информации, созданной и подготовленной для использования руководством, предъявляются иные требования, нежели для… Для принятия оперативных управленческих решений может применяться полная или… К информации бухгалтерского управленческого учета предъявляются следующие требования:Функции бухгалтера аналитика, осуществляющего управленческий учет.

Функции бухгалтерааналитика складывается из планирования, контроля и стимулирования. Планирование. На стадии планирования бухгалтераналитик участвует в разработке… Контроль. Данный процесс невозможен без участия бухгалтерааналитика . По окончании отчетного периода он составляет…Классификация производственных затрат для калькулирования и оценки производственной продукции.

Под организацией учета производственных затрат понимается, вопервых, система используемых предприятием бухгалтерских счетов и, вовторых, применяемые предприятием подходы к группировке своих издержек. Последнее зависит от того, что является объектом учета затрат.

На организацию учета производственных затрат оказывает влияние ряд факторов: вид деятельности предприятия, его размер, организационная структура управления, правовая форма и т.п. Принимая во внимание эти обстоятельства и учетную политику на будущий год, предприятие определяет, какие синтетические счета первого и второго порядка следует включить в рабочий план счетов и какие аналитические счета необходимо открыть к этим счетам.

Под незавершенным производством понимается продукция частичной готовности, т.е. не прошедшая всех стадий обработки. К незавершенному производству относятся материалы и полуфабрикаты, поступившие в производство, а также готовая продукция, не прошедшая через ОТК. Незавершенное производство разрешается оценивать по фактической себестоимости, по плановой (нормативной), по прямым затратам.

Процедура распределения затрат состоит из трех этапов.

На первом этапе выбирается объект учета затрат, т.е. предмет деятельности, для оценки которого требуется отдельный показатель затрат. Как отмечалось, объектами учета затрат являются места их возникновения, виды или группы однородных продуктов. Ими могут быть заказы, переделы, виды производств, структурные подразделения предприятия.

Второй этап предполагает отбор и аккумуляцию затрат, относящихся к данному объекту учета затрат. Это, например, производственные затраты, затраты обслуживающих подразделений, торговые и административные расходы, затраты по совместной деятельности и т.д.

На заключительном, третьем этапе выбирается метод перенесения затрат вспомогательных служб на производственные подразделения.

После того как все издержки организации будут перенесены на производственные подразделения, возможно их распределение по носителям затрат (объектам калькулирования).

Группировка затрат по статьям калькуляции предназначена для организации аналитического учета издержек производства и калькулирования себестоимости продукции. Такая группировка позволяет определить экономическую выгодность производства отдельных изделий, соотношение основных и накладных расходов, производственные потери.

Между учетом затрат и калькулированием фактической себестоимости продукции существует тесная взаимосвязь и взаимозависимость. Это проявляется, с одной стороны, в том, что основанием для исчисления себестоимости продукции являются данные бухгалтерского учета затрат на производство, с другой стороны, учет затрат организуется с такой детализацией, какая необходима для калькулирования, контроля и управления себестоимостью.

Учет затрат и калькулирование себестоимости рассматривается как единый процесс познание издержек производства.

При всех различиях в методике и технике учета затрат и калькулькулирования себестоимости продукции в целом они базируются с экономической точки зрения на последовательной реализации принципа «затраты – выпуск – результат».

С экономической точки зрения учет затрат на производство и калькулирование себестоимости как взаимосвязанные и взаимообусловленные стадии единого процесса исчисления издержек направлены на решение задач управления себестоимостью – определение эффективности производства, контроль за использованием всех видов ресурсов, изыскание резервов экономики.

Основные этапы калькуляционных расчетов в системе производственного учета себестоимости продукции можно представить следующим образом:

– группировка первичных затрат по калькуляционным статьям расходов и по объектам учета затрат;

– определение себестоимости и отнесение на издержки основного производства затрат вспомогательного производства;

– распределение косвенных расходов между отдельными объектами учета затрат;

– определение себестоимости окончательного брака;

– оценка возвратных отходов;

– оценка незавершенного производства;

– распределение затрат между товарным выпуском и незавершенным производством;

– расчет себестоимости каждого объекта калькулирования и ее калькуляционной единицы.

Периодичность составления калькуляции зависит от характера производства. В массовом непрерывном производстве калькуляции составляются на определенный календарный период (месяц, квартал, год) и характеризуют среднюю себестоимость изготовления продукции за этот период. В индивидуальном и мелкосерийном производствах калькуляции составляются после выполнения всех работ по заказу.

По исходным данным для начисления себестоимости выделяются плановые, нормативные, технические и отчетные калькуляции.

Рассмотрим содержание и особенности некоторых видов калькуляций.

Плановая калькуляция представляет собой расчет затрат на производство соответствующего вида изделий, работ и услуг, полуфабрикатов собственного производства в планируемом периоде.

Нормативная калькуляция составляется на основе действующих норм и нормативов затрат, отражающих достигнутый уровень техники, технологий, организаций производства и труда.

Отчетная калькуляция определяет фактическую себестоимость продукции, она составляется по данным бухгалтерского учета затрат в разрезе калькуляционных статей расходов. Калькуляция фактической себестоимости используется для составления отчетности по себестоимости, учета движения готовой продукции, определения рентабельности, для контроля за выполнением плана по себестоимости.

Классификация затрат для принятия решений и планирования. Понятие релевантных затрат, их роль в процессе обоснования принятия решений.

Классификация затрат для принятия решений и планирования Управленческие решения в основном обращены в будущее, поэтому руководителям нужна подробная информация об ожидаемых расходах и доходах.

При принятии определенных решений необходимо выяснить какие затраты и доходы имеют отношение к данной проблеме, а какие – нет.

Отсюда все затраты классифицируют на:

- Принимаемые в расчет затраты – те будущие затраты и доходы, которые подвержены влиянию принятого решения

Не принимаемые в расчет затраты – затраты и доходы, которые не зависят от принятого решения

- Устранимые – затраты, которых можно избежать, выбрав альтернативный вариант решения.

Неустранимые – затраты, которых избежать невозможно.

- Безвозвратные - это затраты прошлого периода, которые возникли в результате ранее принятого решения и их невозможно изменить в будущем. Безвозвратные расходы при принятии решений в расчет не принимают. Следует различать понятия безвозвратных расходов и расходов, не принимаемых в расчет.

Вмененные (иначе их называют воображаемые) затраты - это расходы, которые добавляются при принятии решений в случае ограниченности ресурсов, но в будущем их может и не быть. По сути, такие затраты характеризуют возможности предприятия по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения . Речь о вмененных затратах идет лишь в условиях ограниченности ресурсов; если ресурсы не ограничены, то вмененные затраты равны нулю.

- Инкрементные затраты возникают в случае изготовления дополнительной партии продукции. Если в результате принятого решения изменяются постоянные затраты, то их увеличение рассматривают как приростные, иначе инкрементные, затраты. Если принятое решение о выпуске дополнительной партии продукции не влечет за собой увеличения постоянных затрат, то инкрементные затраты равны нулю.

Маржинальные затраты и доходы - это дополнительные затраты и доходы в расчете не на весь выпуск продукции, а на единицу продукции.

Планируемые - это затраты, рассчитанные на определенный объем производства в соответствии с нормами, нормативами, лимитами; они включаются в плановую себестоимость продукции. Непланируемые затраты отражаются только в фактической себестоимости продукции.

Классификация затрат для осуществления процесса контроля и регулирования.

Регулируемые затраты подвержены влиянию менеджера центра ответственности, на нерегулируемые он воздействовать не может. Работа менеджера оценивается по способности управлять регулируемыми затратами.

1. Регулируемые – затраты, величина которых зависит от степени их регулирования со стороны менеджера (в целом по предприятию – регулируемые, но не все затраты могут регулироваться на низших уровнях).

Нерегулируемые – затраты, на которые не влияет менеджер данного центра ответственности.

2. По эффективности:

Эффективные затраты – затраты, в результате которые получаем доход.

Неэффективные – затраты, от которых не будет получен доход (потеря от брака, простоев, недостача).

3. По отношению к нормам

По нормам

По изменениям норм

По отклонениям от норм

4. Затраты:

Контролируемые – затраты, которые поддаются контролю со стороны субъектов, работающих на предприятии. По составу они отличаются от регулируемых целевым характером и могут быть ограничены какими-либо расходами.

Неконтролируемые – не зависят от деятельности субъектов управления

11. Поведение затрат при изменении деловой активности предприятия. Понятие масштабной базы предприятия.

Переменные затраты возрастают или уменьшаются пропорционально объему производимой продукции, т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. Переменные затраты характеризуют стоимость самого продукта, все остальные (постоянные затраты) — стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта. Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции являются постоянной величиной. Для описания поведения переменных затрат в у/у используется специальный показатель — коэффициент реагирования затрат (К ). Он характеризует соотношение м/у темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле: Y/X , где Y— темпы роста затрат %; Х — темпы роста деловой активности фирмы, %. Под масштабной базой в у/у понимается определенный интервал объема производства (продаж), в котором затраты ведут себя определенным образом, имеют какую-либо четко выраженную тенденцию. Например, предприятие располагает станочным парком в 10 ед. оборудования. При этом ежегодно производится 1 млн ед. продукции. Годовая сумма амортизации по этим основным средствам составляет 500 тыс. руб. Руководство предприятия решило удвоить объем выпуска, для чего ввело в эксплуатацию 10 дополнительных станков. Масштабная база, в рамках которой амортизационные отчисления до сих пор оставались постоянными (от 0 до 1 млн шт. изделий), изменилась. Теперь это другой интервал в объеме производства — от 1 до 2 млн шт. изделий. Амортизационные отчисления, являющиеся по своей сути постоянными издержками, выйдут на качественно иной уровень и снова зафиксируются на значении 1 млн руб. до следующего изменения масштабной базы. Описанная зависимость иллюстрируется рис. 1.

Рис. 1. Поведение постоянных затрат при изменении масштабной базы предприятия.

На некоторых производствах, выпускающих однородную продукцию, например в энергетической, угольной, нефтедобывающей отраслях промышленности, все расходы будут прямыми. На обрабатывающих предприятиях (в машиностроении, легкой, пищевой промышленности и др.) косвенные расходы весьма существенны. Таким образом, деление затрат на прямые и косвенные зависит от технологических особенностей производства.

Классификация затрат по экономическому содержанию, способам включения их в себестоимость продукции.

По экономическому содержанию затраты разделяются: 1. по элементам затрат. 2. по статьям калькуляции. Производственны затраты, образующие себестоимость продукции, состоят из следующих элементов: материальные затраты, затраты на оплату труда, отчисления на соц нужды, амортизация ОС. По статьям калькуляции группируют затраты для формирования себестоимости отдельных видов продукции. Примерные статьи калькуляции: • сырье и материалы; • возвратные отходы (вычитаются);• топливо и энергия на технологические нужды;• покупные полуфабрикаты и комплектующие изделия, работы и услуги производственного характера сторонних предприятий и организаций;• основная заработная плата производственных рабочих; • дополнительная заработная плата производственных рабочих; • отчисления на социальные нужды; • расходы на подготовку и освоение производства; • расходы на содержание и эксплуатацию оборудования; • потери от брака; • цеховые расходы;• общезаводские расходы;• прочие производственные расходы;• коммерческие расходы. По способу включения в себестоимость единицы продукции затраты делят на прямые и косвенные. Прямые - которые прямо относятся на готовый продукт. Косвенные - которые нельзя отнести на готовый продукт.

Системы БУУ (автономии и интеграции) и их взаимодействие с системой финансового учета.

Сущность и назначение калькулирования. Условия калькулирования. Основные принципы калькулирования.

Принципы калькулирования: 1. Научно обоснованная классификация затрат на пр-ва. 2.Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц. Объектами учета затрат…Калькулирование, объекты калькулирования и калькуляционные единицы измерения. Виды калькуляций.

Объектом калькуляции являются отдельные виды продукции (выполненные работы, оказанные услуги) в результате производственной деятельности… Калькуляционные единицы — это единицы, характеризующие физические свойства… Прогнозная калькуляция составляется на основе прогнозных норм и нормативов для характеристики предполагаемых затрат на…Методы учета затрат и калькулирования в отечественной и зарубежной практике.

В отечественной практике используют: попроцессный, попередельный, позаказный и нормативный методы. Сущность нормативного метода: 1. планирование…Классификация методов калькулирования по объекту учета затрат, полноте включения в себестоимость и оперативности учета затрат.

Метод учета затрат и калькулирования себестоимости продукции выбирается предприятием самостоятельно, так как зависит от ряда частных факторов: отраслевой принадлежности, размера, применяемой технологии, ассортимента продукции, другими словами, от индивидуальных особенностей предприятия.

При формировании управленческой учетной политики на каждом предприятии необходимо использование такой классификации затрат и методов их учета, которая в наибольшей степени отражает специфику их бизнес-процессов, обеспечивает оптимальное сочетание и использование в целях подготовки и принятия решений.

На практике эти методы могут применяться в различных сочетаниях. Главное, чтобы выбранный организацией метод обеспечивал возможность группировки затрат по отдельным объектам учёта, текущего контроля за затратами на производство, а также возможность реализации важнейшего принципа управленческого учёта – управление себестоимостью по отклонениям.

I. Калькулирование полной себестоимости – себестоимость включает все затраты предприятия, связанные с производством и реализацией продукции (прямые и косвенные). II. Калькулирование производственной себестоимости – в себестоимость продукции должны быть включены только производственные затраты (Затраты основных материалов, Заработная плата основных производственных рабочих с соответствующими начислениями на нее, Общепроизводственные накладные расходы). III. Калькулирование себестоимости по переменным расходам – подход, когда по носителям затрат планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включать только прямые затраты, она может калькулироваться на основе только производственных расходов, даже если они косвенные. Принципиальное отличие от системы калькулирования полной себестоимости: при калькулировании полной себестоимости постоянные общепроизводственные расходы участвуют в расчетах, при калькулировании по переменным издержкам они из расчетов исключаются. Общехозяйственные расходы также исключаются из калькулирования. Они являются периодическими и полностью включаются в себестоимость реализованной продукции общей суммой без подразделения на виды изделий. В конце отчетного периода они списываются непосредственно на уменьшение выручки от продаж: Д 90 К 26.

Сущность позаказного метода учета затрат, область его применения.

Позаказный учет производственных затрат аккумулирует затраты по отдельным работам, подрядам и заказам, используется при изготовлении уникальных либо… Кроме того, позаказный метод учета себестоимости применяется в производствах… Позаказный метод применяется преимущественно в индивидуальных и мелкосерийных производствах. Объектом учета затрат и…Понятие нормативных затрат. Сущность, значение и состав нормативного хозяйства организации.

В бухгалтерском управленческом учете под нормами принято понимать максимально допустимое плановое количество сырья, материалов на изготовление… Соответственно нормативный метод учета затрат на производство представляет… Сущность нормативного метода учета затрат и калькулирования заключается в том, что в основу калькулирования положены…Особенности и сфера применения попроцессного калькулирования. Разновидности попередельной калькуляции. Калькулирование сопряженной продукции.

26. Нормативный учет и "стандарт-кост" как инструменты планирования учета и контроля затрат, общее и особенное. Нормативный методявляется наиболее эффективным по сравнению с рассмотренными… Основными этапами нормативного учета затрат являются:Влияние на величину прибыли и оценку товарно-материальных запасов калькулирования себестоимости по переменным издержкам и с полным распределением затрат.

Процесс контроля и регулирования затрат и их соответствия доходам во многом определяется системой учета себестоимости и калькулирования продукции.

Системы и модели производственного учета формируются под углом удовлетворения типовых целей — запросов менеджеров. Они должны выражать определенную взаимосвязь приемов и способов обобщения затрат: по составу, содержанию, назначению, местам возникновения и центрам ответственности, по видам продукции или работ, их однородным группам, разукрупненным частям изделий, полуфабрикатам и способов контроля за использованием производственных ресурсов.

Современные системы учета подразделяют на два основных вида: позаказную и попроцессную. Существуют разновидности этих систем: учет затрат по текущим нормам, откорректированным на суммы отклонений; параллельный учет фактических и нормативных затрат; учет частичных и полных фактических и нормативных затрат.

Рыночные отношения выдвигают новые требования к развитию управленческого учета затрат. Отмечаются два подхода к решению проблем развития управленческого учета: первый ориентирован на совершенствование калькуляции и системы контроля за затратами; второй — на совершенствование системы управления затратами. Первый подход отвечает требованиям производства, второй - рынка.

Что касается влияния обоих методов калькулирования себестоимости на прибыль, то по этому поводу Друри К. приводит следующее: «...при использовании системы калькуляции себестоимости по переменным издержкам прибыль зависит только от объема продаж при условии, что проажная цена и структура затрат неизменны. Однако в систем калькуляции себестоимости с полным распределение затрат прибыль зависит как от объема продаж, так и от объема производства»

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).5

Затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях, включают затраты организации по доработке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг. Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Фактическая себестоимость материально-производственных запасов при их изготовлении силами организации складывается из фактических затрат, связанных с производством данных запасов.

Материально-производственные запасы, на которые текущая рыночная стоимость в течение года снизилась либо которые морально устарели, полностью или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.6

Материальные ценности отражают на синтетических счетах по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Фактическая себестоимость материально-производственных ресурсов определяется исходя из затрат на их приобретение, включая оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов, начисленных процентов по заемным средствам, привлекаемым для приобретения запасов (до их принятия к учету), наценки (надбавки), комиссионного вознаграждения, уплаченного снабженческим, внешнеэкономическим организациям, таможенных пошлин, расходов на транспортировку, хранение и доставку материальных запасов до места их использования, если они не включены в цену приобретения, затрат по доведению запасов до состояния, пригодного к использованию в запланированных ценах, иных затрат, непосредственно связанных с приобретением материально-производственных запасов.

Исчисление фактической себестоимости заготовления каждого вида сырья и материалов требует значительных затрат труда и времени, поэтому фактическую себестоимость заготовления исчисляет лишь небольшая часть организаций по основным видам сырья или материалов. На большей части организаций текущий учет материальных ценностей ведут по твердым учетным ценам – по средним покупным ценам, по плановой себестоимости и др. Отклонения фактической себестоимости материалов от средней покупной цены или от плановой себестоимости учитывают на отдельных аналитических счетах по группам материалов.

Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить следующими методами оценки запасов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени закупок (метод ФИФО);

Применение одного из этих методов по виду (группе) запасов производится исходя из допущения последовательности применения учетной политики.

По себестоимости каждой единицы оценивают материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут быть обычным образом заменены на другие.

Средняя себестоимость определяется по каждому виду (группе), запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в течение месяца.

Первый и второй способы оценки материальных ресурсов являются традиционными для отечественной учетной практики. В течение отчетного месяца материальные ресурсы списывают на производство (как правило, по учетным ценам), а в конце месяца списывают соответствующую долю отклонений фактической себестоимости материальных ресурсов от стоимости их по учетным ценам.

При методе ФИФО применяют правило: первая партия на приход – первая в расход. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене (себестоимости) первой закупленной партии, затем по цене второй партии и т.д. в порядке очередности, пока не будет получен общий расход материалов за месяц.

Применение указанных методов оценки материальных ресурсов ориентирует предприятие на организацию аналитического учета материалов по отдельным партиям (а не только по видам материалов). Можно оценить израсходованные материалы расчетным путем, используя следующую формулу:

Р = Он + П – Ок,

где Р – стоимость израсходованных материалов;

Он и Ок – стоимость начального и конечного остатков материалов;

П – поступление за месяц.

Оценка материально-производственных запасов на конец отчетного периода производится в зависимости от принятого способа оценки запасов при их выбытии (кроме товаров, учитываемых по продажной стоимости).

Наряду с определением твердой учетной цены очень важно установить единицу учета материальных ценностей. Такой единицей может быть каждый вид, сорт, марка, размер материалов, т.е. каждый номенклатурный номер, каждая партия, однородная группа и т.п.

Таким образом, единица учета материальных ценностей выбирается организацией самостоятельно и она должна обеспечить формирование полной и достоверной информации о материальных запасах, надлежащий контроль за их наличием и движением.

28. Учет по центрам ответственности, его сущность и значение для оценки результатов деятельности подразделений организации.

Внедрение учета по центрам ответственности на предприятиях произошло и стало реальностью вследствие потребности менеджеров в получении оперативной и достоверной информации и эффективных методах контроля исполнения. Информация, содержащаяся в отчетности центров ответственности, характеризуется следующими чертами:

- своевременность (сразу же после конца периода);

- регулярность (есть возможность проследить тенденции);

- простота формы и легкость чтения;

- емкость (количество данных определяется принципом необходимости);

- первичный анализ (сравнение новых фактических величин, анализ отклонений, выявление сверхнормативных отклонений);

- взаимосвязанность отчетности различных уровней управления (результирующие суммарные величины из отчетов нижних уровней входят в качестве отдельных статей в отчеты центров ответственности более высокого уровня).

Другой отличительной чертой системы учета по центрам ответственности является изменяющаяся величина показателей, включаемых в отчеты, подготавливаемые различными уровнями управления. Фактически это отсутствие подробности (расшифровки статей в отчетах) отражаются в так называемом «управлении по исключениям». Управление по исключениям «это принцип, означающий, что менеджеру, стоящему выше, нет нужды проверять операционные детали на более низком уровне, пока не появится проблема». В связи с усложнением организационной структуры предприятий появляется необходимость фильтрации и сжатия учетных данных для мгновенного анализа сложившейся ситуации. Руководителю не обязательно изучать детализированные отчеты, достаточно иметь информацию о статьях, по которым отмечены особо плохие или особо хорошие результаты (по сравнению с нормальным отклонением, равным, например, 10%). Для пояснения таких статей желательно иметь расшифровки с приведением достаточной информации, объясняющей причины возникновения таких отклонений. Отчетность по центрам ответственности, таким образом, обеспечивает аппарат управления информацией о ходе производственного процесса и динамике показателей на входе (затраты) и выходе (поступления) по отклонениям.

Другие авторы считают, что «ответственность не должна даваться без соответствующих полномочий. В центре внимания должна быть информация или знания, а не контроль. Ключевым вопросом является: «Кто информирован лучше всех? ... об определенной статье, независимо от способностей осуществлять персональный контроль?». Например, менеджеры-снабженцы могут быть подотчетны за совокупные затраты, связанные с покупками, не потому что они могут воздействовать на цены, а вследствие их способности предвидеть неконтролируемые цены и объяснить неконтролируемые изменения в них».

Отчеты центров ответственности могут также включать (отдельно) неконтролируемые статьи, в связи с чем может измениться политика высшего уровня управления по отношению к статусу центра ответственности.

Система учета по центрам ответственности имеет следующие особенности:

- создается на крупных предприятиях;

- направлена на удовлетворение информационных потребностей внутрипроизводственного управления; позволяет оперативно контролировать расходы и доходы на разных уровнях управления и оценивать результаты деятельности отдельных руководителей и подразделений на основе проведения первичного анализа; играет роль сигнальной системы в механизме управления;

- основана на идее, что организация - это просто группа индивидов, работающих в общих целях; выступает в роли связки различных частей бизнеса;

- обеспечивает желаемый баланс предоставленной отдельным исполнителям (менеджерам) большей свободы действий;

- может быть внедрена при условии возможности определения сферы ответственности отдельных руководителей; если четкие линии полномочий и ответственности не могут быть определены, то практически невозможно обеспечить учет по центрам ответственности; принципиальным вопросом является определение контролируемых статей;

- конкретная специфика методов, применяемых в системе учета по центрам ответственности в отдельном подразделении, зависит от того, к какому типу относится данный центр ответственности.

Систему учета по центрам ответственности также называют учетом прибыльности или учетом деятельности.

В странах с развитой рыночной экономикой выделяют четыре типа центров ответственности:

- центр затрат (контролирует только затраты);

- центр прибыли (контролирует затраты и поступления, но не инвестиции);

- центр доходов (контролирует поступления);

- центр инвестиций (контролирует затраты, поступления и инвестиции в собственные активы).

Центры затрат (или центры издержек) - наиболее используемый тип децентрализации, что объясняется легкостью определения области делегирования ответственности и полномочий по контролю затрат отдельным руководителям и исполнителям. Центры затрат могут дифференцироваться от рабочего места до предприятия в целом. Центры затрат могут существовать внутри других центров затрат. Этот тип центров ответственности может быть организован везде, где можно соизмерить выпуск и затраты, необходимые для производства единицы продукции или услуг. При этом цель менеджера центра затрат - «долговременная минимизация издержек». При учете по центрам ответственности в рамках центров затрат составляются сметы и отчеты о фактических затратах.

Центры прибыли могут быть использованы на предприятиях, в которых отдельные структурные подразделения самостоятельно реализуют на сторону произведенные полуфабрикаты, продукцию или услуги. Руководитель такого центра может контролировать отпускную цену, объем реализации и все статьи производственных затрат.

В литературе по управленческому учету есть мнение, «...что центры прибыли создаются, когда продукт или услуга центра полностью потребляется внутри компании. Например, подразделение ремонта и эксплуатации оборудования промышленного завода может рассматриваться как центр прибыли, если его менеджеру позволено выписывать накладные другим подразделениям за предоставленные услуги». Теоретически нельзя провести четкую грань между центрами прибыли и центрами затрат. Это объясняется использованием трансфертных цен в практической деятельности предприятий. Трансфертная цена, как было определено выше, это искусственная цена, используемая когда товары и услуги передаются от одного подразделения другому в рамках того же предприятия. Центры прибыли в системе учета по центрам ответственности оцениваются посредством разработки отчетности, имеющей много общего с отчетом о прибыли на уровне всего предприятия, на предмет «выполнения объема реализации и затрат».

Центры доходов создаются в тех случаях, когда необходимо, в первую очередь, стимулировать объем реализации.

Центр инвестиций широко используется на предприятиях, имеющих многономенклатурный характер производства. Такие центры ответственности контролируют не только затраты и поступления (следовательно, и прибыль), но и собственные вложения, особенно долгосрочные. Центры инвестиций оцениваются также как и центры прибыли с дополнительным расчетом аналитических показателей, таких как норма прибыли, капиталоотдача на совокупные вложения, остаточная прибыль.

Появление таких понятий, как центры инвестиций, центры прибыли и центры затрат, в основном, результат децентрализации управления промышленными предприятиями. Некоторые авторы выделяют три, четыре или пять типов центров ответственности. Так, например, центры затрат могут быть разделены на центры стандартных затрат, и центры дискретных затрат (издержек). Последние соответствуют структурным подразделениям, которые производят продукцию или услуги, где нет строгой взаимосвязи между затраченными ресурсами и достигнутыми результатами, например, централизованные и административные подразделения (службы контроля, отдел кадров, бухгалтерию, юридический отдел), отделения НИОКР и некоторые подразделения, связанные с маркетингом (в частности, с рекламой). Некоторые авторы выделяют центр поступлений (или доходов). Менеджер такого центра может контролировать только поступления (например, отдел маркетинга) и не влияет на затраты и инвестиции. Такая концепция ошибочна, так как любое структурное подразделение все же несет собственные издержки, другое дело, что они могут быть несоизмеримы с размером контролируемых поступлений. С другой стороны, некоторые авторы различают всего два типа центров ответственности - центр затрат и центр прибыли - в силу их явной противоположности. Такой подход объясняется тем, что в процессе децентрализации управления в сложных производственно-хозяйственных системах осуществляется переход к организации предприятия по центрам прибыли, которые включают в себя центры инвестиций.

Маржинальный доход организации, методика его расчета, порядок формирования на бух. счетах. Использование в целях обоснования управленческих решений об объеме производства.

Маржинальный доход – это разность выручки от реализации продукции и переменных затрат на производство этой продукции. Различают маржинальный доход на единицу продукции и валовый маржинальный доход.

Маржинальный доход (валовый) = Выручка – Переменные расходы

Маржинальный доход (на единицу продукции) = Цена товара – Переменные расходы (на ед.)

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный (предельный) анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: "издержки - объем производства (реализации) продукции - прибыль" и прогнозировании критической и оптимальной величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу.

В основу этой методики положено деление операционных затрат в зависимости от динамики объема деятельности предприятия на переменные (пропорциональные) и постоянные (непропорциональные) и использовании предельных величин.

Предельные (добавочные, дополнительные, маржинальные) величины показывают характер и скорость изменения средних удельных величин. Их рассчитывают как разность предыдущих и последующих средних удельных величин, связанных с производством добавочной единицы продукции. В итоге маржинальный анализ позволяет установить, как изменяется средний уровень удельных показателей (себестоимости единицы продукции, затрат на рубль продукции, дохода на единицу продукции, уровня рентабельности и др.) при увеличении (снижении) объема производства продукции на единицу.

Маржинальный анализ (анализ безубыточности) позволяет:

o

- более точно исчислять влияние факторов на изменение себестоимости продукции (услуг), суммы прибыли, уровня рентабельности и на этой основе более эффективно управлять процессом формирования и прогнозирования себестоимости и финансовых результатов;

o

- определять критические уровни объема продаж, переменных затрат на единицу продукции, постоянных затрат, цены при заданной величине соответствующих факторов;

o

- установить зону безопасности (безубыточности) предприятия и оценивать степень ее чувствительности к изменению внешних и внутренних факторов;

o

- исчислить необходимый объем продаж для получения заданной величины прибыли;

o

- обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и другие с целью минимизации затрат и увеличения прибыли.

Модели принятия управленческих решений (краткосрочных и долгосрочных) на основе информационной базы управленческого учета.

С информационной точки зрения стержнем является система подготовки принятие решений (СППР), хотя архитектурно – это надстройка над оперативными… - доставка статистических данных и информации аналитического и сводного как из… - формирование и эксплуатация во взаимодействии с руководством соответствующей системы информационных, финансовых,…Анализ отклонений как средство контроля в условиях системы нормативного учета себестоимости.

Все разнообразие методов выявления отклонений можно свести к двум основным: методу документирования и расчетному методу. Метод первичного документирования отклонений отличается простотой и… Расчетный метод требует аналитического подхода к определению величины и причин образования отклонений. Его…Типы бюджетов

Бюджет, составленный сверху вниз, требует от руководства компании чёткого понимания основных особенностей организации и способность формировать… Классификация бюджетов в организации имеет такую форму: Долгосрочные (от полугода до 1 года) и краткосрочные (неделя, 10 дней, месяц, квартал). При этом долгосрочные бюджеты…Бюджетирование в системе управленческого учета. Методика постановки бюджетного процесса.

Полноценное внутрифирменное бюджетирование, т. е. бюджетирование как управленческая технология, включает три составные части Технология бюджетирования, в которую входят инструментарий финансового… Организация бюджетирования, включающая финансовую структуру компании (состав центров учета — структурных подразделений…Порядок разработки и утверждения генерального бюджета организации.

Операционный бюджет производственного предприятия начинается с формирования бюджета продаж, характеризующих производство и затраты, и заканчивается… Финансовый бюджет – раскрывает движение денежных потоков и завершается… Этапы разработки генерального бюджета:Состав операционного бюджета. Цели бюджетов продаж и производства и их структура.

Конечной целью операционного бюджета является составление сводного плана прибылей и убытков. При его формировании используются бюджеты: • продаж; • производства;Состав операционного бюджета. Цели бюджетов продаж и производства и их структура.

Конечной целью операционного бюджета является составление сводного плана прибылей и убытков. При его формировании используются бюджеты: • продаж; • производства;Вопрос 36

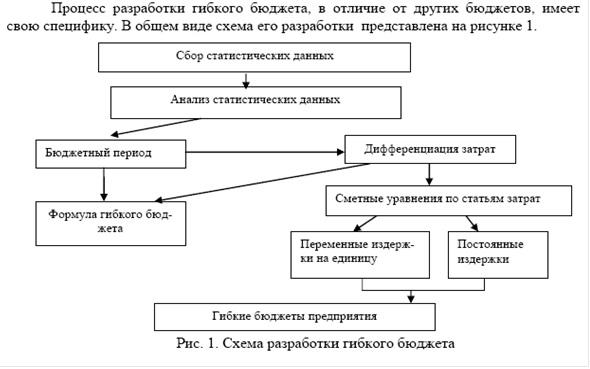

Гибкий бюджет, его назначение для контроля и оценки деятельности центров ответственности; принципы построения. Методика проведения бюджетного контроля.

Содержание бюджетного планирования и контроля определяется организационной структурой, которая разрабатывается руководством для того, чтобы обеспечить достижение стоящих перед организацией задач.

Организационная структура представляет собой совокупность линий ответственности внутри организации, которые показывают направление движения информации (в частности – отчетности). Движение информации напоминает пирамиду, нижние уровни которой подотчетны верхним уровням.

Сочетание бюджетирования с ответственностью, при помощи создания центров ответственности позволяет связать конечные результаты деятельности с конкретными сотрудниками организации. Цель учета по центрам ответственности – накопление показателей по расходам и поступлениям для каждого отдельного центра ответственности, выявление отклонений от целевых показателей функционирования (бюджетных, сметных) и оценка его деятельности.

При этом предусматривается для каждого центра ответственности установление конкретного задания в виде целевого показателя его функционирования, сравнение фактического результата с целевым показателем, анализ отклонений, и применение корректирующих мер, если отклонения неблагоприятны и значительны.

Принятие решений в организациях осуществляется путем делегирования (передачи) полномочий от высшего звена управления к низшему, властные полномочия, вместе с необходимостью принятия решений, влекут за собой ответственность менеджеров за финансовые последствия этих решений.

Система учета по центрам ответственности характеризуется следующими особенностями:

1. Организация делится на центры ответственности.

2. Каждый менеджер для управления своим центром ответственности и участия в разработке его бюджета наделяется определенными полномочиями и ответственностью.

3. С определенной периодичностью каждым центром ответственности составляются контрольные отчеты, в которых сравниваются бюджетные и фактические показатели. Отчеты передаются по ступеням служебной иерархии.

Центры ответственности (бюджетные центры), на которые делится организация, могут быть пяти типов:

а) центры затрат регистрируют и сопоставляют бюджетные и фактические затраты;

б) центры выручки регистрируют и сопоставляют бюджетную и фактическую

выручку;

в) центры прибыли регистрируют и сопоставляют бюджетные и фактические затраты, выручку и прибыль;

г) центры инвестирования регистрируют и сопоставляют бюджетные и фактические затраты, выручку и капитальные вложения;

д) центры стратегии бизнеса – это центры инвестирования, которые обладают полномочиями самостоятельно определять стратегию своего развития.

Учет по центрам ответственности преследует двойственную цель. С одной стороны, путем делегирования линейным руководителям (менеджерам) функций планирования, контроля и принятия решений одновременно с ответственностью за финансовые последствия собственных решений, повышается значимость этих функций. С другой стороны, учет по центрам ответственности способствует достижению конгруэнтности (совпадению) целей.

Цель учета ответственности – накапливать показатели по затратам и поступлениям для каждого отдельного центра ответственности, чтобы выявлять отклонения от целевых показателей функционирования (бюджетных, сметных), для того, чтобы знать какой из центров допустил эти отклонения.

Бюджеты (сметы) и отчеты об их исполнении являются одним из способов контроля деятельности центров ответственности. Отклонения, которые выявляются с помощью бюджетного контроля, считаются благоприятными, если полученный результат оказался лучше ожидавшегося или запланированного, или неблагоприятными при обратной ситуации.

Все виды бюджетного контроля основаны на определенных формах и методах их проведения.

Основными методами бюджетного контроля являются:

1. Документальная проверка. Проводится непосредственно

на предприятии, в организации и учреждении в присутствии должностных лиц.

2. Камеральная проверка. Проводится по месту нахождения

контрольного органа на основе перечисленных выше документов.

3. Обследование. Заключается в личном ознакомлении

контролирующего лица на месте с отдельными сторонами финансово – хозяйственной деятельности предприятий, учреждений и организаций.

Пример Гибкого бюджета

Тема 6 «Сегментарная отчетность организации»

Вопрос 37

Содержание, задачи и порядок разработки системы внутренней отчетности и контроля.

Цель создания системы сегментарного учета и отчетности – это обеспечение собственников и менеджеров всех уровней управления полной, оперативной и достоверной информацией о деятельности структурных подразделений для анализа и принятия грамотных управленческих решений.

Система должна:

1. обеспечивать конфиденциальность информации;

2. быть автоматизированной и универсальной;

3. затраты на ее внедрение и обслуживание должны быть меньше, чем получаемый от нее эффект.

Этапы создания системы:

1. формирование децентрализованной структуры управления с выделением центров ответственности, которые в свою очередь должны подразделяться на центры прибыли и центры затрат. По центрам ответственности осуществляется учет и контроль (нормирование, планирование и учет затрат обращения);

2. кодировка статей затрат центров ответственности для их детального отражения в системе учета и для последующего составления сегментарной отчетности (здесь также необходима классификация расходов на переменные, постоянные, условно-постоянные; разделение затрат центров ответственности на регулируемые и нерегулируемые и т.д.);

3. организация плановой и отчетной работы по каждому сегменту(включая разработку и предоставление отчетов об отклонениях от принятых норм по сегментам бизнеса).

Рекомендации по составлению внутреннего (сегментарного) отчета:

1. он должен быть адресным и конкретным

· информация должна быть связана с информационными запросами конкретных управляющих центрами доходов или расходов;

· отчет должен быть адресован конкретному менеджеру;

· отчет должен содержать конкретную информацию под запрос и охватывать главное (ничего лишнего).

2. информация отчета должна быть оперативной (действующей на данный момент);

3. информация должна позволить улучшить будущую работу отдела;

4. формат отчета должен быть разработан и утвержден;

5. отчетность не должна быть перегружена расчетами;

6. отчет должен поддаваться устным комментариям.

Периодичность составления, подробность, точность, конфигурация и сроки представления отчетности устанавливаются организацией самостоятельно.

В основе составления отчетов по центрам затрат лежит принцип контролируемости, из которого вытекают два следствия:

1. детальность отчетов уменьшается по мере увеличения уровня руководителя, которому они представляются;

2. отчеты вышестоящему руководству не являются результатом суммирования отчетов нижестоящим менеджерам.

Отчетность должна содержать информацию по отклонениям фактических показателей от плановых для реализации принципа управления по отклонениям, оно способствует:

1. оперативному выявлению факторов роста прибыли или причин убытка по каждому подразделению или продукту;

2. установлению ответственности за возникшие неблагоприятные отклонения.

Пример Сегментарной отчетности

Отчёт о финансовых результатах компании и её операционных сегментов, тыс. руб.

| Сегмент Показатель | Сегмент медицины | Сегмент Бытовой сферы | Сегмент Текстильной промышленности | Сегмент швейной промышленности | Итого |

| Выручка от продаж | 66,0 | 19,9 | 25,4 | 13,0 | 124,3 |

| Скидки «-», наценки «+» | -19,3 | 17,0 | 7,8 | 5,3 | 10,8 |

| Выручка - нетто | 46,7 | 36,9 | 33,2 | 18,3 | 135,1 |

| Расходы сегментов | 14,6 | 9,4 | 8,5 | 6,3 | 38,8 |

| Финансовый результат сегментов | 32,1 | 27,5 | 24,7 | 12,0 | 96,3 |

| Нераспределённые (административные) расходы | - | - | - | - | 30,0 |

| Финансовый результат компании | - | - | - | - | 66,3 |

Вопрос 38

Система внутренней сегментарной отчетности, формы управленческих отчетов и их содержания.

Внутренняя отчетность-это совокупность упорядоченных показателей и другой информации. В ней дается интерпретация отклонений от целей, планов и смет,… Требования к построению и содержанию внутренней отчетности, выработанной… Формальные требования к внутренней отчетности:Вопрос 39

Сущность, значения, формат и содержание отчета об исполнении сметы затрат центра ответственности.

Результат процедуры управленческого учета, в ходе которой фактические результаты сравнивают с запланированными величинами, называется отчетом об исполнении сметы.

Можно выделить три основные стадии ее развития:

1. Административный контроль — персональное наблюдение менеджера предприятия за ходом производственного процесса и деятельностью подразделений.

2. Бухгалтерский (ретроспективный) контроль — регистрация имевших место фактов по принципу двойной записи и последующее корректирующее воздействие на объекты управления.

3. Сметный (бюджетный, перспективный) контроль—использование смет (бюджетов) для планирования и контроля за затратами.

Классификация затрат нужна в целях контроля и регулирования. Все затраты и доходы, регистрируемые по центрам ответственности должны классифицироваться как:

1. Регулируемые затраты – поддающиеся контролю и регулированию со стороны менеджера, величина которых устанавливается руководителем функционального подразделения.

2. Нерегулируемые затраты – не поддающиеся контролю и регулированию со стороны менеджера.

Цель создания системы сегментарного учета и отчетности – это обеспечение собственников и менеджеров всех уровней управления полной, оперативной и достоверной инфо о деятельности структурных подразделений для анализа и принятия грамотных управленческих решений. Система должна:

1. обеспечивать конфиденциальность инфо;

2. быть автоматизированной и универсальной;

3. затраты на ее внедрение и обслуживание должны быть меньше, чем получаемый от нее эффект.

Рекомендации по составлению внутреннего (сегментарного) отчета:

1. он должен быть адресным и конкретным .

2. информация отчета должна быть оперативной (действующей на данный момент);

3. информация должна позволить улучшить будущую работу отдела;

4. отчетность не должна быть перегружена расчетами;

5. отчет должен поддаваться устным комментариям.

Периодичность составления, подробность, точность, конфигурация и сроки представления отчетности устанавливаются организацией самостоятельно.

Вопрос 40

Оценка результатов деятельности центров ответственности на основе информации сегментарной отчетности.

Порядок ее составления для внешних пользователей установлен ПБУ 12/2000, согласно которому под сегментом в первую очередь понимается самостоятельное… Информация сегментарной отчетности используется с целью принятия разнообразных…– Конец работы –

Используемые теги: определение, сущности, БУУ, Предмет, метод, можно, Дать, грубое, определение, цели, УУ, предоставление, информации, которая, полезна, руководства, организации0.181

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Определение сущности БУУ: предмет и метод. Можно дать грубое определение цели УУ: предоставление информации, которая полезна для руководства организации

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.271 сек.

Новости и инфо для студентов