Неоднородные линейные системы первого порядка

(1)

(1)

– управление

– управление

При анализе неоднородных систем важную роль играет принцип «суперпозиции».

Он заключается в том, что общее решение уравнения (1) может быть записано в форме уравнения:

(2)

(2)

где  – общее решение однородного уравнения (1):

– общее решение однородного уравнения (1):  и называется комплементарной функцией.

и называется комплементарной функцией.

– любое частное решение неоднородного уравнения (1).

– любое частное решение неоднородного уравнения (1).

Пример:

Автономное уравнение (1)

1.

2.

Доказательство:

1. [Достаточность] Если  – решение уравнения (1), то

– решение уравнения (1), то  – тоже будет решением уравнения (1).

– тоже будет решением уравнения (1).

Если  – решение уравнения (1), то

– решение уравнения (1), то  .

.

Если  – другое решение уравнения (1), то

– другое решение уравнения (1), то

Рассмотрим функцию  и проверим, является ли решением уравнения (1).

и проверим, является ли решением уравнения (1).

2. [Необходимость] Мы показали, что если мы начнем с какого-либо решения и добавим к нему  , то мы получим решение уравнения (1). Возникает вопрос, получим ли мы подобным образом все решения уравнения (1). Докажем, что это действительно так:

, то мы получим решение уравнения (1). Возникает вопрос, получим ли мы подобным образом все решения уравнения (1). Докажем, что это действительно так:

Пусть у нас есть два решения (1),  и

и  :

:

Вычтем:

Обозначим

- однородное,

- однородное,  zt=cat

zt=cat

-=cat =+cat

Автономные линейные системы

Хt+1=axt+U (3)

=+ (2)

= cat

=a+U=

=a+U=

=+ cat

Если

Если

В случае, когда с течением времени система достигает состояния  →и соответствующим подбором уравнения U мы сможем достигнуть любого состояния. Система (3) называется в таком случае управляемой.

→и соответствующим подбором уравнения U мы сможем достигнуть любого состояния. Система (3) называется в таком случае управляемой.

Если , то с течением времени система примет неограниченные значения вне зависимости от уравнения и, следовательно, будет неуправляемой.

Общее решение (3) имеет вид:

(4)

(4)

Рассмотрим граничное условие xs=xs:

(5)

(5)

Неавтономные линейные системы

Xt+1=axt+Ut

Xt+1=axt+Ut=a(axt-1+Ut-1)+Ut=a2 xt-1+a Ut-1+ Ut= a2 (axt-2+Ut-2)+ aUt-1+ Ut= a3 xt-2+a Ut-2+ aUt-1+ Ut)=

Если , то

Если , то

Предположим, последовательность Ut является ограниченной, т.е. Ut≤ для любого t.

для любого t.

Тогда  - пограничное значение.

- пограничное значение.

ЭКОНОМИЧЕСКИЕ ПРИЛОЖЕНИЯ ТЕОРИИ ЛИНЕЙНЫХ СИСТЕМ

1. Паутинообразная модель рыночного равновесия.

Основные предположения модели:

1. линейный характер кривой спроса

2. линейный характер кривой предложения

3. равенство кривой спроса и предложения

Спрос:

где d0, d1>0

где d0, d1>0

Предложение:

, где S1>0, S0≤0 (так как при цене 0 никто ничего не выпускает).

, где S1>0, S0≤0 (так как при цене 0 никто ничего не выпускает).

Равновесие:

d0-d1Pt=S0+S1Pt-1

d1Pt=d0-S0 –S1Pt-1 │:d1

Pt= (*)

(*)

Для того чтобы цены с течением времени сходились к равновесной цене, необходимо, чтобы отношение  или S1<d1, т.е. необходимо, чтобы наклон кривой предложения был меньше, чем наклон кривой спроса. Если S1=d1, цены будут циклически колебаться. Если S1>d1 в системе будут расходящиеся колебания.

или S1<d1, т.е. необходимо, чтобы наклон кривой предложения был меньше, чем наклон кривой спроса. Если S1=d1, цены будут циклически колебаться. Если S1>d1 в системе будут расходящиеся колебания.

на графике кривая

на графике кривая

предложения круче, чем кривая спроса.

d1p*=d0-S0-S1p*

Для более рационального поведения производители в своих решениях должны учитывать не6 только текущую, но и будущую конъюнктуру рынка. Таким образом, для нормального функционирования рынка важна способность экономических агентов формировать ожидание будущего (делать прогнозы).

2. Динамика цен на финансовых рынках.

S – предложение недвижимости

D – спрос на недвижимость

Pt – стоимость акций в момент t.

dt – дисиденті в момент t.

r –процентная ставка по депозитным счетам.

- ожидаемая стоимость акций в момент t+1.

- ожидаемая стоимость акций в момент t+1.

Арбитражем называется ситуация, позволяющая получить инвестору немедленную прибыль без риска за счет покупки актива по низкой цене и его немедленной перепродажи по более высокой цене.

Считается что рынок является эффективным, если на нем отсутствуют возможности для арбитража.

Воспользуемся принципом отсутствия арбитража, чтобы получить балансовое соотношение для стоимости акций.

1. Инвестируем Pt в банк, в (t+1) получаем Pt(1+r)

2. Покупаем за Pt акцию, в (t+1) получаем

(1)

(1)

На примере Харьковской недвижимости:

Pt=30 тыс.дол.

Dt=2 тыс.дол. в год – плата за сдачу жилья

r=10 %

-ожидаемая цена на квартиру в следующем периоде.

-ожидаемая цена на квартиру в следующем периоде.

=33-2=31 тыс. дол.

=33-2=31 тыс. дол.

МЕХАНИЗМЫ ФОРМИРОВАНИЯ ОЖИДАНИЙ

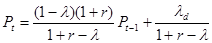

1. Модель адаптивных ожиданий

= , где 0≤

, где 0≤ ≤1

≤1

=0 =

=1 =

- метод экспоненциального сглаживания (2)

- метод экспоненциального сглаживания (2)

(1)

(2)

(2)

Предположим, что dt=d=const для любого t

0<a<1

0<a<1

Общее решение:  , где Р0 – первоначальная стоимость акций.

, где Р0 – первоначальная стоимость акций.

a<1,  atP0

atP0  0

0

фундаментальная стоимость акций.

фундаментальная стоимость акций.

atP0 – спекулятивная составляющая

2. Модель рациональных ожиданий

Недостаток – низкая скорость обучения участников рынка. Это открывает возможность для интертепорального арбитража, т.е. спекуляции на прогнозируемых изменениях курса акций в последующих периодах.

Чтобы устранить это логическое противоречие, в 1970-х была предложена модель рациональных ожиданий (Р. Лукас).

Суть модели – в среднем рынок не может систематически ошибаться в оценке курса активов. Применительно к нашей модели это означает следующее: инвесторы не должны систематически ошибаться в оценке стоимости акций.

- несмещенность оценки, т.е.

- несмещенность оценки, т.е.  - является несмещенной оценкой Pt+1; или = Pt+1+Et

- является несмещенной оценкой Pt+1; или = Pt+1+Et

Et – ошибка оценивания

Рассмотрим экстремальный вариант модели рациональных ожиданий (модель с полным предвидением), в которой ошибка оценивания равна 0.

С модели с полным предвидением предположим, что Et=0, т.е. = Pt+1

Рассмотрим динамику цен на акции в модели с полным предвидением.

Условие арбитража:

(1+r) Pt=dt

(1+r) Pt=dt

(1+r) Pt=dtPt+1

=Pt+1

Pt+1 =(1+r) Pt-d (3)

Pt является нестабильной, Pt→¥, поскольку (1+r) >, если только не начинаем движение с неподвижной точки:

Если Pt=  , то Pt+k=

, то Pt+k=

d=0, Pt+1=(1+r) Pt

В модели полного предвидения ожидания инвесторов играют роль самовыражающегося пророчества, цены на активы могут неограниченно расти, т.к. инвесторы считают, что они будут расти. Таким образом, в такой модели спекулятивная компонента стоимости акций доминирует над ее фундаментальным значением.