рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Информатика

- /

- Динамика ИТ-бюджетов

Реферат Курсовая Конспект

Динамика ИТ-бюджетов

Динамика ИТ-бюджетов - раздел Информатика, Тема 1. Бизнес и информационные технологии Важным Фактором, Определяющим Актуальность Архитектурных Подходов К Планирова...

Важным фактором, определяющим актуальность архитектурных подходов к планированию и развитию информационных технологий предприятий, является постоянное увеличение расходов на информационные технологии.

Темпы роста, однако, значительно отличаются как между отраслями промышленности, так и между регионами. Максимальные темпы роста в 8% в среднем по миру за этот период ожидаются в здравоохранении. Интересно при этом отметить, что, возможно неожиданно, на "втором месте" по темпам роста абсолютных затрат на ИТ оказывается сегмент образования, а на "третьем" – государственный сектор с инициативами электронного правительства.

Абсолютные величины затрат по отраслям в мире приведены на рисунке 1. Как и можно было ожидать, основные инвестиции в ИТ сосредоточены в промышленности (дискретное и непрерывное производства), телекоммуникационном и финансовом секторах.

Рис. 1. Общие затраты на ИТ по отраслям в мире

Однако высокие затраты, как правило, связаны и со значительными вариациями. Например, в телекоммуникационной сфере, где информационные технологии уже давно стали критической компонентой бизнеса, абсолютные объемы инвестиций в ИТ являются самыми высокими, но и спад за 2002 год (по отношению к предыдущему году) наиболее критичен – достиг 30% (см. рис. 2).

Рис. 2. Темпы роста (спада) затрат на ИТ по отношению к предшествующему году для различных отраслей

Приведенные выше оценки изменений инвестиций в ИТ рассчитываются по суммарным фактическим или планируемым затратам за год, причем планы на следующий год определяются, как правило, с большим запасом по времени. На практике в течение года также обычно имеют место значительные вариации. Для такого оперативного мониторинга Gartner использует так называемый "Индекс востребованности технологий" (TDI – Technology Demand Index), который отражает отношение в процентах текущих фактических расходов к запланированным на данный период средним затратам.

В целом, "благодаря" существенно более низкому уровню развития ИТ и абсолютных затрат на ИТ, темпы их роста в России продолжают оставаться высокими, так что произошедший спад в мире в 2002-2004 годах нас затронул относительно слабо. Так, рост объема рынка составил в 2002 году порядка 30%, а в 2004 году – около 25%. Наибольшие объемы затрат на ИТ в России сейчас сосредоточены в правительственном, транспортном и добывающем секторах. Такое значимое увеличение инвестиций в ИТ в России – примерно в 3 раза в ближайшие пять лет – создает существенные предпосылки для оптимизации архитектуры информационных систем. Особенно если учеcть тот факт, что в будущем нам предстоит изменение структуры затрат. Если сейчас затраты на оборудование составляют около половины общей величины, а на программное обеспечение только порядка 10%, то в будущем ожидается приближение к общемировым значениям.

Поскольку компании и организации могут отличаться по своим размерам и объемам бизнеса на несколько порядков, то более показательным и полезным на практике является величина расходов на ИТ, приведенная к масштабу бизнеса предприятия. Для этой цели используется такая метрика, как величина годовых расходов на ИТ, выраженная в процентах от годового дохода (или бюджета для государственных структур). В составе суммарных затрат на ИТ обычно выделяют операционные затраты на ИТ и капитальные ИТ-затраты.

Рисунок 3 отражает примерное соотношение между этими категориями расходов на информационные технологии, характерное для коммерческих предприятий .

Рис. 2.3. Распределение между различными статьями расходов на ИТ (для частного сектора)

Реальные цифры могут несколько отличаться от приведенных на данной диаграмме, но в целом качественная картина выглядит следующим образом. По разным оценкам, доля операционных затрат в ИТ-бюджетах составляет примерно 60-70% и, соответственно, 30-40% составляют капитальные затраты.

При этом в операционный бюджет на предприятии включают как расходы на приобретение комплектующих и запасных частей в течение года, так и другие платежи, например, за аренду оборудования, а также амортизационные отчисления в случае приобретения оборудования. Капитальный бюджет представляет редко возникающие расходы, которые амортизируются с течением лет на протяжении жизненного цикла ИТ-актива. К таким расходам могут относиться приобретение нового сервера масштаба предприятия или строительство резервного вычислительного центра. Заметим, что в западной практике порог отнесения затрат на капитальные расходы может быть достаточно высоким. Как результат, увеличение размера капитального бюджета сильно зависит от конкретного предприятия и отрасли и может значительно варьироваться от года к году. Поэтому более показательным является сравнение операционного бюджета, в состав которого включаются амортизационные отчисления, связанные с капитальными инвестициями в ИТ за ряд предыдущих лет.

На следующих диаграммах показана характерная динамика изменения операционных расходов и капитальных затрат на ИТ для различных отраслей в мире за 2002-2004 годы по разным источникам:

Рис. 2.4. Динамика изменения относительных операционных расходов как % от дохода

Рис. 2.5. Динамика изменения относительных капитальных затрат как % от дохода

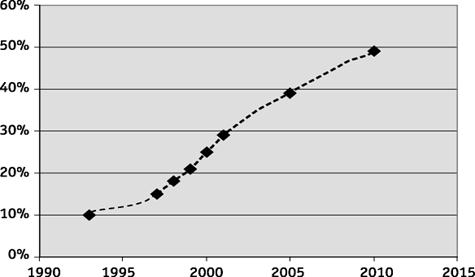

Достаточно репрезентативным является зависимость капитальных расходов на ИТ, отнесенных к общим капитальным расходам компании. Эта зависимость имеет явную тенденцию к увеличению, так что прогнозируемая доля расходов на ИТ достигнет к 2015 году почти половины совокупных капитальных затрат, как показано на рисунке 6.

Рис. 2.6. Средняя доля капитальных затрат на ИТ по отношению к суммарным капитальным затратам

На самом деле существует еще одна важная компонента затрат на ИТ, которая обычно не включается в ИТ-бюджет – это так называемые "скрытые ИТ-затраты". Средняя относительная их величина составляет порядка 0,3% от дохода компании. Скрытые ИТ-затраты представляют собой ту долю ИТ-затрат, которая вышла из поля зрения централизованной ИТ-службы, то есть расходы на закупки, произведенные бизнес-подразделениями, не учтенными ИТ-службой, затраты на проведение исследований и разработок, связанных с информационными технологиями.

Тем не менее, существенные отличия суммарных ИТ-затрат компании от среднеотраслевых значений могут свидетельствовать либо о неэффективности инвестиций в ИТ, либо о значительном недофинансировании ИТ и, тем самым, об угрозе для поддержки и развития бизнеса. Увеличение расходов на ИТ в каком-то периоде может быть вполне обосновано, например, существенным расширением бизнеса, новой рыночной политикой или необходимостью кардинальной смены критических приложений, таких, как автоматизированная банковская система для финансовых организаций.

Для понимания практики затрат различных компаний на ИТ важно отличать два типа затрат на информационные технологии:

· обязательные затраты (non-discretionary);

· затраты, связанные с развитием (discretionary

Обязательные затраты – это те затраты, которые организация просто обязана производить для того, чтобы обеспечить функционирование текущей ИТ-инфраструктуры и приложений, выполнять их обслуживание, а также обеспечивать текущие операции. Примерами таких затрат являются затраты на поддержку компьютеров пользователей и серверов, обслуживание имеющихся прикладных систем и их эксплуатацию (например, системы электронной почты), административные расходы, связанные с ИТ. Это аналог затрат на автомобиль после его покупки: кроме трат на бензин, вы должны периодически менять масло, тормозные колодки и т.д.

Бюджет развития – это оставшаяся от обязательных затрат часть ИТ-бюджета. Это та часть ИТ-бюджета, которая может быть инвестирована в развитие функциональных возможностей систем, замену существующих систем на новые, обновление инфраструктуры и в улучшение деятельности ИТ-службы. Примерами таких затрат являются новые проекты в области управления отношениями с клиентами, электронной коммерции, управления знаниями, миграции с одной версии корпоративной системы управления ресурсами на новую и т.д.

Практика показывает, что составляющая, связанная с обязательными затратами, доминирует в ИТ-бюджетах компаний и составляет в среднем около 70% (а по некоторым – 80%). И только оставшаяся часть ИТ-бюджета может быть направлена на развитие, связанное с возможностями получения новых преимуществ от использования ИТ в основной деятельности организации.

– Конец работы –

Эта тема принадлежит разделу:

Тема 1. Бизнес и информационные технологии

Роль ИТ в бизнесе Актуальность проблемы разработки ИТ стратегии и ИТ архитектуры и их роль в изменениях бизнеса эволюции ИТ бизнес стратегий... Введение... Без наличия архитектуры предприятия невозможно обеспечить руководство по развитию информационных технологий в...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Динамика ИТ-бюджетов

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.039 сек.

Новости и инфо для студентов