рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Математика

- /

- ЛЕКЦИЯ 1

Реферат Курсовая Конспект

ЛЕКЦИЯ 1

ЛЕКЦИЯ 1 - раздел Математика, ЭКОНОМЕТРИЯ Последовательность Наблюдений (Существенность Порядка, В Котором Следуют Эти ...

Последовательность наблюдений (существенность порядка, в котором следуют эти наблюдения) называется временным рядом (ВР).

Временной ряд непрерывный, если время измеряется непрерывно.

Временной ряд дискретный, если время измеряется дискретно. В зависимости от способа получения измерений дискретности имеем:

· моментальный ВР

· интервальный ВР

Моментальный временной ряд - выборка из непрерывного временного ряда. Пример - численность населения.

Если временной ряд получен в результате накопления значения элементов, то это интервальный временной ряд. Пример - динамика выпуска продукции.

Детерминированный временной ряд, если будущее значение точно описывается какой-либо математической функцией.

Если временной ряд может быть получен только с помощью распределения вероятности, то это случайный временной ряд. Случайный временной ряд - это лишь одна частная реализация стохастического (развивается во времени согласно законам теории вероятности) процесса. В каждый момент времени t наблюдения  . Всякий временной ряд полезно рассматривать как смесь, совокупность нескольких компонент:

. Всякий временной ряд полезно рассматривать как смесь, совокупность нескольких компонент:

· тренд - долговременная статистическая составляющая, главная, ведущая все изменения;

· периодическая составляющая (в частности - сезонная);

· нерегулярная (кратковременная, систематическая) составляющая;

· случайная компонента.

Если их объединить:  , где

, где  - детерминированная составляющая, а

- детерминированная составляющая, а  - белый шум.

- белый шум.

Существует несколько разновидностей тренда:

| Тренд среднего (колебания вокруг среднего значения) | Тренд дисперсии (колебания относительно среднего по расширяющимся или сужающимися коридору) |

|

|

Стационарный процесс - процесс, который находится в определенном статистическом равновесии.

Статистическое равновесие имеет место в случае, если свойства изучаемого процесса с вероятностной точки зрения не зависят от времени.

Если совместное распределение вероятностей точек случайной величины инвариантно по отношению к общему сдвигу временного аргумента, т. е. совместное распределение случайных величин  в моменты времени

в моменты времени  точно такое, как совместное распределение

точно такое, как совместное распределение  в моменты времени

в моменты времени  для любых k, то процесс строго стационарен.

для любых k, то процесс строго стационарен.

Условно ВР (временной ряд) можно считать стационарным, если неизмененными во времени являются моменты первого и второго порядка.

Мы будем иметь дело со слабо стационарными процессами.

Стационарность второго порядка.

- неизменна дисперсия

- неизменна дисперсия

- автоковариация неизменна

- автоковариация неизменна

в случае стационарности

в случае стационарности

и

и  не зависят от t а зависят только от k.

не зависят от t а зависят только от k.

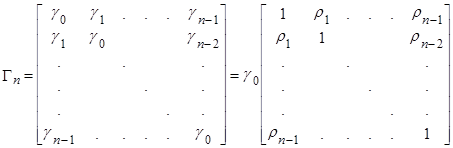

Вид ковариационной матрицы для стационарного процесса (m измерений в течение n периода времени:  - наблюдения):

- наблюдения):

.

.

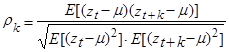

Автокорреляционная функция - последовательные значения коэффициентов автокорреляции.

|

|

Само понятие тенденции не является строгим. Виды тенденций:

1) Полиномиальный тренд. Описывается с помощью полинома:  , (1)

, (1)

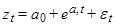

2) Экспоненциальный тренд.  , где - “белый шум” - нерегулярная компонента.

, где - “белый шум” - нерегулярная компонента.

3) Гармонический тренд (см. спектральный гармонический анализ)

4) Логистическая кривая.

Для 1 и 2 легко строится регрессия. Когда подбираем тенденцию возникает вопрос: на какой степени остановиться? Если полином с низкой степенью, то есть опасность смешения, с другой стороны, если увлечься подробностью, то не подходит минимальность дисперсии. Где золотая середина? Критерием выбора степени полинома может служить стационарность остатков, полученных после исключения тренда.

– Конец работы –

Эта тема принадлежит разделу:

ЭКОНОМЕТРИЯ

На сайте allrefs.net читайте: "ЭКОНОМЕТРИЯ"...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ЛЕКЦИЯ 1

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.037 сек.

Новости и инфо для студентов