Сумма весов равна

Доказательство:

Т.к.  зависят только от p и m, то можно записать так: пусть

зависят только от p и m, то можно записать так: пусть  для любого t. Нужны уравнения с нечетными степенями t, тогда система (3) преобразуется следующим образом:

для любого t. Нужны уравнения с нечетными степенями t, тогда система (3) преобразуется следующим образом:

, значит

, значит  , следовательно

, следовательно  - это мы доказали в частном случае.

- это мы доказали в частном случае.

2.

Это следует из того, что они получаются как функции сумм:  , которые сами симметричны.

, которые сами симметричны.

3. Для полиномов четного порядка (р=2k) формулы будут теже самые, что и для полиномов нечетного порядка (p=2k+1). Пусть p=2k+1, тогда матрица коэффициентов системы (3) при неизвестных параметрах  будет выглядеть следующим образом:

будет выглядеть следующим образом:

Для нахождения  нам нужно рассмотреть уравнение с четными степенями t(1-e, 3-e,…). Сумма с нечетными степенями t всегда равна нулю. Последняя строка не будет участвовать.

нам нужно рассмотреть уравнение с четными степенями t(1-e, 3-e,…). Сумма с нечетными степенями t всегда равна нулю. Последняя строка не будет участвовать.

Формулы не позволяют вычислить значение тренда для первых m и последних m точек. Хотя в начале отсутствие этих точек и не страшно, но в конце - нежелательно. Для получения последних m точек надо решить систему (3), но при этом веса для не будут симметричны, т.е. в сумме не равны 1.

Предостережение: сглаживание временного ряда при использовании метода скользящих средних уменьшает значимость случайной составляющей. С другой стороны для чисто случайных последовательностей метод приведет к асциллирующей последовательности. Что это значит? Если при помощи метода изучаются циклические составляющие, то использование этого метода кроме систематических колебаний может привести к получению искусственных колебаний, вызванных этим методом. Это так называемый эффект Слуцкого.

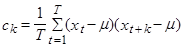

Практические рекомендации: автокорреляционная функция - последовательность значений автокорреляции  , которые представляют собой зависимость от величины задержки (величины лага). Это также называется коррелограммой. Как поступают в конкретных случаях: если процесс стационарный, то

, которые представляют собой зависимость от величины задержки (величины лага). Это также называется коррелограммой. Как поступают в конкретных случаях: если процесс стационарный, то  . Эмпирически считается с использованием двух способов: теоретический коэффициент автокорреляции -

. Эмпирически считается с использованием двух способов: теоретический коэффициент автокорреляции -  , и эмпирический:

, и эмпирический: , где

, где  . Иногда в формуле деление осуществляют не на Т, а на (T-k), что предпочтительнее.

. Иногда в формуле деление осуществляют не на Т, а на (T-k), что предпочтительнее.

При построении эмпирической автокорреляционной функции для обеспечения необходимой точности теоретической автокорреляционной функции как правило используют следующие ограничения для величины задержки k. Величину k ограничивают  . Иначе не обеспечивается достаточная надежность.

. Иначе не обеспечивается достаточная надежность.

Как проверить наличие тенденции у ВР?

Тренд средних: критерий проверки существования тенденции:

1. Пусть имеется временной ряд  (с возрастающей тенденцией), упорядоченный во времени.

(с возрастающей тенденцией), упорядоченный во времени.

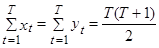

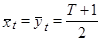

2. Можно упорядочить все  по возрастанию

по возрастанию  .

.

Сравниваем 1) и 2).

Для чисто случайного процесса и не будут между собой связаны, а при наличии тенденции они коррелируют.

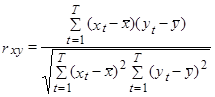

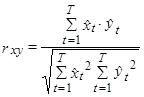

Существует ранговый коэффициент корреляции Спирмена – частный случай парного коэффициента корреляции.

- ранг, присваиваемый наблюдению при новом порядке, таким образом,

коэффициент Спирмена:

- чисто случайных процессов

- чисто случайных процессов  имеет

имеет  и

и  .

.

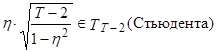

Для больших выборок распределение нормальное:  , следовательно, можно использовать критерий Стьюдента.

, следовательно, можно использовать критерий Стьюдента.

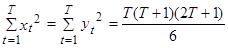

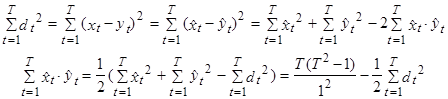

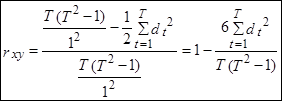

Выведем и  :

:

,

,

- последовательность во времени;

- последовательность во времени;

- последовательность по возрастанию.

- последовательность по возрастанию.

- разница в рангах

- разница в рангах

Выразим числитель. Для этого:

Отсюда  .

.

ЛЕКЦИЯ 2.