рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Математика

- /

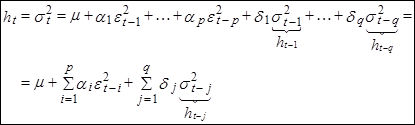

- Если значения все равны нулю, оцениваемая дисперсия равна константе

Реферат Курсовая Конспект

Если значения все равны нулю, оцениваемая дисперсия равна константе

Если значения все равны нулю, оцениваемая дисперсия равна константе - раздел Математика, Если Значения ...

Если значения  все равны нулю, оцениваемая дисперсия равна константе

все равны нулю, оцениваемая дисперсия равна константе  . В противном случае, условная дисперсия

. В противном случае, условная дисперсия  развивается в соответствии с авторегрессионым процессом (1) [AR(1)].

развивается в соответствии с авторегрессионым процессом (1) [AR(1)].

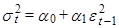

Уравнение вида (1) называется авторегрессионой условно(й) гетероскедастичной моделью (ARCH(p)).

Частный случай модели – ARCH(1)

Предполагают, что  , чтобы дисперсия не могла оказаться отрицательной (

, чтобы дисперсия не могла оказаться отрицательной ( - для стационарности).

- для стационарности).

На самом деле, линейная спецификация (2) не самая удобная.

Мультипликативный вариант спецификации  расценивается как преимущественный.

расценивается как преимущественный.

В случае, когда  имеют нормальное распределение, очередное значение задается формулой:

имеют нормальное распределение, очередное значение задается формулой:

,

,

где  .

.

(3)

(3)

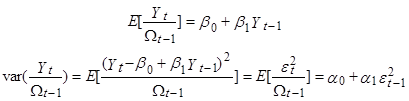

Безусловная дисперсия этого процесса равна:

или обозначив безусловную дисперсию через  и полагая

и полагая  , получим

, получим  . Получаем выражение для безусловной дисперсии:

. Получаем выражение для безусловной дисперсии:

Отсюда видно, что для стационарности ARCH-процесса необходимо, чтобы

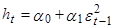

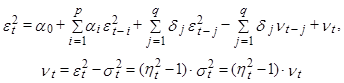

На практике структура лага неизвестна и ее приходится оценивать. Если p большое, то приходится оценивать слишком много коэффициентов. Иногда в таком случае к тому же во избежание мультиколлинеарности накладываются априорные ограничения. Энгл, например, взял такие соотношения

И ему вместо четырех коэффициентов надо было оценить только один -  .

.

Условная дисперсия процесса (3) равна:

т.е. условная дисперсия развивается как авторегрессионый процесс.

Простейший пример из класса мультипликативных условно гетероскедастичных моделей, предложенный Энглом, выглядит так:

(4)

(4)

независимы друг от друга;

независимы друг от друга;

.

.

Существует множество возможных применений ARCH-модели, если остатки (residuals) получены из авторегрессии, модели ARMA, ARIMA, или стандартной регрессионной модели.

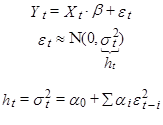

В том случае, если случайные переменные являются возмущениями в линейной регрессии, спецификация модели задается следующим образом:

(5)

(5)

Такую модель называют регрессионной моделью с нормально распределенной ARCH-ошибкой. ( может включать, помимо экзогенных переменных, запаздывающие эндогенные переменные).

может включать, помимо экзогенных переменных, запаздывающие эндогенные переменные).

Для оценивания  можно использовать метод наименьших квадратов, но т.к.

можно использовать метод наименьших квадратов, но т.к.  имеют

имеют  -распределение (а не нормальное), нельзя воспользоваться критериями Стьюдента, Фишера…

-распределение (а не нормальное), нельзя воспользоваться критериями Стьюдента, Фишера…

Рассмотрим простейший пример – процесс Маркова с ARCH(1)-ошибкой.

(6)

(6)

Формально исследует свойства последовательности  .

.

1. Условные средняя и дисперсия:

Т.к.  не могут быть отрицательными, минимальное значение условной дисперсии будет равно

не могут быть отрицательными, минимальное значение условной дисперсии будет равно  .

.

2. Безусловная средняя и безусловная дисперсия могут быть получены решением разностного уравнения (6) и последующим вычислением математического ожидания. Если процесс начался достаточно давно, решение для , после использования оператора сдвига назад, есть:

(7)

(7)

Если  , безусловное математическое ожидание равно

, безусловное математическое ожидание равно  .

.

Безусловная дисперсия может быть получена аналогично, с учетом того, что

Из того, что безусловная дисперсия - константа, т.е.  , следует, что

, следует, что

Видно, что дисперсия увеличивается как с ростом  , так и в зависимости от коэффициента

, так и в зависимости от коэффициента  .

.

GARCH

Теперь преобразуем модель (1), используя бесконечный геометрический лаг:

Отсюда следует, что  или

или

(8)

(8)

Эта модель носит название GARCH(1). Как ARCH похожа на AR, так и GARCH похожа на ARMA.

Модель GARCH предложена Боллерслевом (Tim Bollerslev, 1986 г). Обобщенная ARCH-модель включает и авторегрессионную компоненту, и элементы скользящего среднего.

GARCH(p,q) имеет вид:

(9)

(9)

В операторной форме:

При q=0 этот процесс превращается в ARCH(p)-процесс, а при p=q=0 – просто в белый шум.

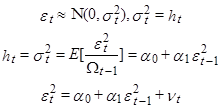

Если в ARCH(p) процессах условная дисперсия специфицируется как линейная функция только от прошлых квадратов ошибок (выборочных дисперсий), в то время как GARCH(p,q)-процесс (допускает) включает также лаговые условные дисперсии.

GARCH( ):

):

(10)

(10)

(11)

(11)

К уравнению, рассчитывающему условное математическое ожидание , добавляется второе рекуррентное уравнение, позволяющее рассчитывать условную дисперсию.

(12)

(12)

Подобная формулировка называется ARMA(p,q) с ошибкой GARCH() она содержит две последовательные репрезентации: ARMAL(10) для и (12) для  .

.

Из (11) следует, что  . Произведя замену в (12), получаем репрезентацию ARMA для

. Произведя замену в (12), получаем репрезентацию ARMA для  в форме:

в форме:

(13)

(13)

Методы оценки моделей ARCH подразделяются на два основных типа.

Процедуры первого типа оценивают параметры уравнений (10) и (12). Сначала используется метод оценки ARMA-параметров уравнения (10), находятся остатки  и их квадраты

и их квадраты  . Затем используется интерпретация ARMA для квадратов ошибок (13), которая оценивается тем же методом.

. Затем используется интерпретация ARMA для квадратов ошибок (13), которая оценивается тем же методом.

Подходы второго типа оценивают одновременно параметры обоих уравнений. Они основаны на методе правдоподобия при предположении нормальности условного закона распределения [ ]. Эти методы отличаются высокой эффективностью и точностью оценок.

]. Эти методы отличаются высокой эффективностью и точностью оценок.

В 1987 году Энгл, Лильен и Робинс предложили модель ARCH-M (ARCH in mean). В ней уравнение (10) модифицируется вводом добавочной неявной переменной

(14)

(14)

Модель ARCH-M обычно оценивается тем же методом максимума правдоподобия при предположении нормальности, но ее оценка осложняется по причине ненаблюдаемости переменной  , присутствующей в первом уравнении, и наличия параметров

, присутствующей в первом уравнении, и наличия параметров  .

.

Энгл, Лилбен и Робинс расширили базисную ARCH структуру, допустив зависимость значений исследуемого показателя от его собственной условной дисперсии. Этот класс моделей создан специальным образом для изучения рынка ценных бумаг.

Как показали Састри Пантула (Sastry Pantula) и анонимный эксперт, эквивалентное представление GARCH(p,q)-процесса может быть дано в виде:

, (15)

, (15)

где  .

.

Заметим, что по определению, - сериально нескоррелированы с нулевым средним. Таким образом, GARCH(p,q)-процесс может быть интерпретирован как ARMA(m,q)-процесс, где  .

.

Хотя параметрация типа (9), (13) более выразительна с точки зрения теоретических временных рядов, на практике легче работать с (10), (12).

ДЕТЕРМИНИРОВАННЫЕ И СТОХАСТИЧЕСКИЕ ТРЕНДЫ

Примеры с детерминированными трендами:

- линейный тренд

- линейный тренд

- полиномиальный тренд.

- полиномиальный тренд.

Любое из этих уравнений может быть расширено лаговыми значениями последовательности или последовательности  .

.

Стохастические тренды нам пока не знакомы.

МОДЕЛЬ СЛУЧАЙНОГО БЛУЖДАНИЯ

Рассмотрим модель

(1)

(1)

являющаяся частным случаем AR(1)-процесса ( ).

).

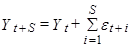

Если  - известное начальное условие, общее решение уравнения может быть представлено в виде так называемой модели случайного блуждания (random walk model)

- известное начальное условие, общее решение уравнения может быть представлено в виде так называемой модели случайного блуждания (random walk model)

взяв математические ожидания, мы получаем:

т.е. среднее значение случайного блуждания равно константе. Однако все стохастические изменения (скачки) имеют неослабевающее влияние на последовательность . Если известны первые t реализаций процесса (последовательности) , условное математическое ожидание  равно

равно

Аналогично, условное математическое ожидание  (для любых S>0)

(для любых S>0)

так что

Условный математические ожидания для всех значений (S>0) равны .

Однако колебания (скачки) (имеют) оказывают неослабевающее воздействие на последовательность . Заметим, что дисперсия зависит от времени

Поэтому

.

.

Т.к. дисперсия – не константа ( ), процесс случайного блуждания (не является стационарным) нестационарен. Более того, при

), процесс случайного блуждания (не является стационарным) нестационарен. Более того, при  , дисперсия также стремиться к бесконечности.

, дисперсия также стремиться к бесконечности.

Итак, случайное блуждание “извивается”, “бродит” без какой-либо явной тенденции к увеличению (росту) или снижению.

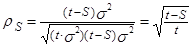

Любопытно рассматривать ковариацию между и  . Так как среднее значение – константа, можно записать:

. Так как среднее значение – константа, можно записать:

Таким образом, коэффициент корреляции равен:

(2)

(2)

Этот результат играет важную роль в исследовании нестационарных рядов.

Для небольших значений  приблизительно равно 1. По мере увеличения S значение

приблизительно равно 1. По мере увеличения S значение  медленно уменьшается, следовательно, в выборочных данных, автокорреляционная функция процесса случайного блуждания имеет слабую тенденцию к затуханию.

медленно уменьшается, следовательно, в выборочных данных, автокорреляционная функция процесса случайного блуждания имеет слабую тенденцию к затуханию.

Таким образом, невозможно использовать автокорреляционную функцию для дифференциации процессов с единичным корнем ( ) и процессов, в которых

) и процессов, в которых  близко к единице. На стадии идентификации Бокса-Дженкинса слабозатухающие автокорреляционные функции могут являться ….

близко к единице. На стадии идентификации Бокса-Дженкинса слабозатухающие автокорреляционные функции могут являться ….

СТОХАСТИЧЕСКИЙ ТРЕНД

Допустим, имеются выборочные значения от до и мы хотим предсказать будущие значения временного ряда. На момент времени t, оптимальным прогнозом… , (т.к. ) Следовательно, постоянная величина - беспристрастная оценка для будущих значений для всех S>0. Для интерпретации…МОДЕЛЬ СЛУЧАЙНОГО БЛУЖДАНИЯ С ДРЕЙФОМ

Теперь допустим, что изменения в Y частично детерминированы и частично стохастические. Модель случайного блуждания с дрейфом получается (преобразуется) из модели… (3)УСТРАНЕНИЕ ТРЕНДА

a) Дифференциация (переход к разностям) b) Детрендизация Детрендизация представляет собой построение регрессии по “времени” и получение остатков. Мы уже испытывали…КОИНТЕГРАЦИЯ

Нестационарность временного ряда всегда была проблемой в эконометрическом анализе. Как было показано в ряде теоретических работ (Филлипс, 1986), в… Если переменные, включаемые в модель в качестве регрессоров, нестационарны, то… Проиллюстрировать этот эффект можно на довольно абсурдном примере:ОПРЕДЕЛЕНИЕ ЕДИНИЧНЫХ КОРНЕЙ МЕТОДОМ ДИКИ-ФУЛЛЕРА

Дики и Фуллер (1979,1981) рассматривают процесс AR(1) (2) Нулевая гипотеза .– Конец работы –

Используемые теги: если, значения, все, равны, нулю, оцениваемая, Дисперсия, равна, константе0.121

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Если значения все равны нулю, оцениваемая дисперсия равна константе

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.186 сек.

Новости и инфо для студентов