рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Математика

- /

- СТОХАСТИЧЕСКИЙ ТРЕНД

Реферат Курсовая Конспект

СТОХАСТИЧЕСКИЙ ТРЕНД

СТОХАСТИЧЕСКИЙ ТРЕНД - раздел Математика, Если значения все равны нулю, оцениваемая дисперсия равна константе Допустим, Имеются Выборочные Значения От ...

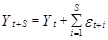

Допустим, имеются выборочные значения от  до

до  и мы хотим предсказать будущие значения временного ряда. На момент времени t, оптимальным прогнозом

и мы хотим предсказать будущие значения временного ряда. На момент времени t, оптимальным прогнозом  будет условное математическое ожидание

будет условное математическое ожидание  :

:

, (т.к.

, (т.к.  )

)

Следовательно, постоянная величина - беспристрастная оценка для будущих значений для всех S>0. Для интерпретации заметим, что возмущение  имеет постоянное влияние на все последующие значения . Мультипликатор влияния (impact multiplier) на (т.е.

имеет постоянное влияние на все последующие значения . Мультипликатор влияния (impact multiplier) на (т.е.  ) – тот же самый, что мультипликатор на все . Это постоянство на прямую отражается на функции предсказания для . В литературе по временным рядам такая последовательность, как говорят, содержит стохастический тренд, если выражение

) – тот же самый, что мультипликатор на все . Это постоянство на прямую отражается на функции предсказания для . В литературе по временным рядам такая последовательность, как говорят, содержит стохастический тренд, если выражение  сообщает постоянное (хотя и случайное) изменение в условное математическое ожидание (среднюю) ряда.

сообщает постоянное (хотя и случайное) изменение в условное математическое ожидание (среднюю) ряда.

Различные ряды с динамикой темпов не имеют особой тенденции к росту или снижению; так же как не имеют какой-либо тенденции к возвращению к данному среднему уровню.

– Конец работы –

Эта тема принадлежит разделу:

Если значения все равны нулю, оцениваемая дисперсия равна константе

На сайте allrefs.net читайте: "Если значения все равны нулю, оцениваемая дисперсия равна константе "

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: СТОХАСТИЧЕСКИЙ ТРЕНД

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.057 сек.

Новости и инфо для студентов