рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Математика

- /

- УСТРАНЕНИЕ ТРЕНДА

Реферат Курсовая Конспект

УСТРАНЕНИЕ ТРЕНДА

УСТРАНЕНИЕ ТРЕНДА - раздел Математика, Если значения все равны нулю, оцениваемая дисперсия равна константе Обычные Метода Устранения Тренда: A) Дифференциация (Переход К Разно...

Обычные метода устранения тренда:

a) Дифференциация (переход к разностям)

b) Детрендизация

Детрендизация представляет собой построение регрессии по “времени” и получение остатков. Мы уже испытывали ARIMA(p,d,q), в которой d-тая разность рядов стационарна. Цель этого раздела – сравнить эти два метода исключения тренда.

ДИФФЕРЕНЦИАЦИЯ (переход к разностям)

Сначала рассмотрим решение модели случайного блуждания с дрейфом:

Взяв первые разности, получаем  . Ясно, что последовательность

. Ясно, что последовательность  - равная константе плюс распределение белого шума – стационарна. Рассматривая

- равная константе плюс распределение белого шума – стационарна. Рассматривая  как интересующую переменную, имеем:

как интересующую переменную, имеем:

Интересен случай модели случайного блуждания с шумом. В первых разностях модель может быть записана как  . В такой форме легко показать, что стационарна. Заметим следующее:

. В такой форме легко показать, что стационарна. Заметим следующее:

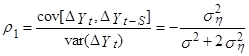

При S=1, коэффициент корреляции между  равен

равен

Исследование обнаруживает, что  и что все другие коэффициенты корреляции равны нулю.

и что все другие коэффициенты корреляции равны нулю.

Т.к. первые разности  ведут себя точно как MA(1) процесс, модель случайного блуждания с шумом – это ARIMA(0,1,1).

ведут себя точно как MA(1) процесс, модель случайного блуждания с шумом – это ARIMA(0,1,1).

Т.к. добавление константы не влияет на коррелограмму, то это означает, что модель тренда с шумом также ведет себя как ARIMA(0,1,1) процесс.

Модель локального линейного тренда ведет себя как ARIMA(0,2,2).

Взяв первые и вторые разности в этой модели, получим:

так что

Т.к.  само по себе нестационарно, можно легко показать, что первая разность нестационарна. Исследуя

само по себе нестационарно, можно легко показать, что первая разность нестационарна. Исследуя  , заметим:

, заметим:

Все остальные ковариации равны нулю. Т.к. локальная линейная трендовая модель ведет себя как ARIMA(0,2,2).

ДЕТРЕНДИЗАЦИЯ (взятие разности)

Мы показали, как может быть иногда дифференциация (переход к разности) использована для превращения нестационарной модели в стационарную модель в виде ARMA. Это не значит, что все нестационарные модели могут быть превращены в благополучные ARMA модели взятием разности.

Рассмотрим, например, модель, которая является суммой детерминированного тренда и чистого шума:

Первая разность  не очень хорошо себя ведет т.к.

не очень хорошо себя ведет т.к.

Здесь необратима в том смысле, что не может быть выражена в форме авторегрессионного процесса. Обратимость стационарного процесса требует, чтобы MA-компонента не имела единичного корня.

Вместо этого приемлемый путь для трансформации этой модели – оценить уравнение регрессии:

Вычитание оценочных значений из фактических значений дает  .

.

В общем случае временной ряд может иметь полиномиальный тренд.

Процесс, полученный после устранения тренда может быть подвергнут моделированию использованием традиционных методов, таких, как ARMA-оценивание.

Теперь рассмотрим общий класс ARIMA(p,d,q) моделей

где  - полиномы лагового оператора L.

- полиномы лагового оператора L.

В начале предположим, что A(L) имеет единственный единичный корень, а B(L) имеет все корни вне единичного круга. Смысл в том, что первая разность процесса с единичным корнем стационарна. Если A(L) имеет два единичных корня, тот же самый аргумент может быть использован, чтобы показать, что вторая разность  стационарна. В общем случае d-тая разность процесса с d единичными корнями стационарна. ARIMA(p,d,q) имеет d единичных корней; d-тая разность такой модели - стационарный ARMA(p,q) процесс. Если процесс имеет d единичных корней, говорят, что он интегрирован порядка d, или просто I(d).

стационарна. В общем случае d-тая разность процесса с d единичными корнями стационарна. ARIMA(p,d,q) имеет d единичных корней; d-тая разность такой модели - стационарный ARMA(p,q) процесс. Если процесс имеет d единичных корней, говорят, что он интегрирован порядка d, или просто I(d).

– Конец работы –

Эта тема принадлежит разделу:

Если значения все равны нулю, оцениваемая дисперсия равна константе

На сайте allrefs.net читайте: "Если значения все равны нулю, оцениваемая дисперсия равна константе "

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: УСТРАНЕНИЕ ТРЕНДА

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.018 сек.

Новости и инфо для студентов