рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Математика

- /

- КОИНТЕГРАЦИЯ

Реферат Курсовая Конспект

КОИНТЕГРАЦИЯ

КОИНТЕГРАЦИЯ - раздел Математика, Если значения все равны нулю, оцениваемая дисперсия равна константе Коинтеграционный Анализ Временных Рядов Появился В Эконометрии В Середине 198...

Коинтеграционный анализ временных рядов появился в эконометрии в середине 1980 годов и был воспринят многими эконометристами как наиболее важное из последних разработок в эмпирическом моделировании. Базовые идеи и выкладки применения коинтеграционного анализа требуют знания и применения лишь метода наименьших квадратов и опираются на понятия стационарных и нестационарных процессов.

Нестационарность временного ряда всегда была проблемой в эконометрическом анализе. Как было показано в ряде теоретических работ (Филлипс, 1986), в общем случае, статистические характеристики регрессионного анализа, используемые для нестационарных временных рядов, сомнительно.

Если переменные, включаемые в модель в качестве регрессоров, нестационарны, то полученные оценки будут очень плохими. Они не будут обладать свойством состоятельности, т.е. не будут сходиться по вероятности к истинным значениям параметров по мере увеличения выборки. Такие показатели, как коэффициент детерминации  , t-статистики, F-статистики, будут указывать на наличие связи там, где ее на самом деле нет. Такой эффект называют ложной регрессией.

, t-статистики, F-статистики, будут указывать на наличие связи там, где ее на самом деле нет. Такой эффект называют ложной регрессией.

Проиллюстрировать этот эффект можно на довольно абсурдном примере:

Пусть  - точки, лежащие на прямой:

- точки, лежащие на прямой:

а  на квадратичной линии:

на квадратичной линии:

Для n=30 результат регрессии выглядит так:

в скобках приведены значения статистики Стьюдента,  .

.

Если не принимать во внимание статистику DW, уравнение регрессии выглядит вполне благополучно, хотя и демонстрирует совершенно ложную зависимость. Свидетельством того, что регрессия неверна, является очень низкий уровень DW.

Этот экстремальный вариант демонстрирует опасность интерпретации регрессии для двух детерминированных трендов.

Не лучше обстоит дело, когда переменные содержат стохастический тренд.

Предположим, что две переменные:  независимо сгенерированны процессами случайного блуждания с независимыми нормально распределенными ошибками.

независимо сгенерированны процессами случайного блуждания с независимыми нормально распределенными ошибками.

где  , и

, и  - псевдослучайные числа (стандартные) нормального распределения.

- псевдослучайные числа (стандартные) нормального распределения.

Рассмотрим два уравнения регрессии:

(a) Между  :

:

(b)

Проведя достаточно много реализаций, например, 50 000, определенного размера (по 50 наблюдений, например, каждая), методом Монте-Карло придем к , и, оценив соответствующее число раз регрессии, можно получить экспериментальное распределение различных статистик.

В случае (а) эмпирическое распределение t-статистики для  близко к теоретическому распределению Стьюдента.

близко к теоретическому распределению Стьюдента.

В случае (b) эмпирическое распределение t-статистики для  сильно отличается от теоретического распределения Стьюдента, хотя оно симметрично, стандартное отклонение гораздо больше, чем у распределения Стьюдента.

сильно отличается от теоретического распределения Стьюдента, хотя оно симметрично, стандартное отклонение гораздо больше, чем у распределения Стьюдента.

В итоге, если использовать привычные нам таблицы распределения Стьюдента для проверки значимости регрессий для рядов со стохастическими трендами, в 2/3 случаев можно получить, что регрессия будет “хорошей” (коэффициенты значимы). И примерно в 75% случаев будет отвергнута верная гипотеза об отсутствии связи.

Аналогично с другими коэффициентами. Хотя процессы  независимы, регрессия (b) с большой вероятностью даст высокий (из-за нестационарности) коэффициент детерминации.

независимы, регрессия (b) с большой вероятностью даст высокий (из-за нестационарности) коэффициент детерминации.

Вышеприведенные два примера показывают, почему экономисты не любят строить регрессию для временных рядов со стахостическим или детерминированным трендом. Использование метода наименьших квадратов для оценивания параметров и проверки гипотез является эффективным лишь тогда, когда ряды (процессы) являются стационарными.

Многие экономические переменные перед использованием в регрессионном анализе, подвергаются преобразованиям. Наиболее удобным способом освобождения от тренда, с учетом сказанного, является переход к разностям такого порядка, который обеспечивает стационарность.

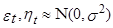

Для процессов со стохастическим трендом типа случайного блуждания стационарной будет первая разность:

Аналогичный вывод можно сделать для процесса случайного блуждания с дрейфом.

Иногда необходимо переходить к разностям более высокого порядка, чтобы достичь стационарности.

Например, если  - процесс случайного блуждания

- процесс случайного блуждания  , а

, а  равен:

равен:

(1)

(1)

то лишь вторая разность этого процесса будет стационарной:

- нестационарна

- нестационарна

- стационарна.

- стационарна.

С позиции этих результатов, особую важность приобретают так называемые интегрированные процессы. Это понятие связано с именами Энгл, Гренджер.

Нестационарный процесс, первые разности которого стационарны, называют интегрированным первого порядка и обозначают I(1).

Стационарный процесс обозначают I(0).

Если k-тые разности случайного процесса стационарны, то его называют интегрированным k-того порядка и обозначают I(k).

Процессы случайного блуждания и случайного блуждания с дрейфом – I(1),

Процесс (1) – интегрированный второго порядка I(2).

С осознанием опасности применения метода наименьших квадратов к нестационарным рядам, появилась необходимость в тестах, которые позволили бы отличить стационарный процесс от нестационарного.

Неформальные методы тестирования стационарности нам уже известны – визуальный анализ графиков автокорреляционной функции и спектральной плотности.

Среди формальных тестов самым известным в настоящее время является тест, разработанный Дики и Фуллером (DF = Dickey-Fuller integration test).

Но в начале о том, как соотносятся стационарность и единичные корни.

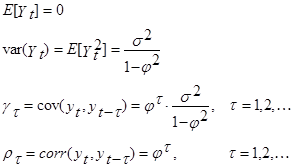

Рассмотрим AR(1), причем определим его так:

где  - белый шум.

- белый шум.

Этот процесс стационарен, если  . Это легко доказывается с использованием лагового оператора В.

. Это легко доказывается с использованием лагового оператора В.

, т.е. бесконечный процесс МА.

, т.е. бесконечный процесс МА.

Если , то

Откуда легко видно, что

И математическое ожидание, и дисперсия, и автокорреляция не зависят от времени. То есть AR(1) стационарен, если .

Представим это условие стационарности по-другому: запишем уравнение AR(1) через оператор авторегрессии

Корнем характеристического уравнения  является

является

· И условие эквивалентно требованию о том, чтобы корень был по модулю больше единицы ( ), что говорит о том, что процесс стационарен;

), что говорит о том, что процесс стационарен;

· Если  , или, что то же самое,

, или, что то же самое,  , процесс взрывной;

, процесс взрывной;

· Если же  , а это имеет место тогда и только тогда, когда

, а это имеет место тогда и только тогда, когда  , условие стационарности не выполняется. Имеет место случайное блуждание, в нестационарности которого уже мы убедились.

, условие стационарности не выполняется. Имеет место случайное блуждание, в нестационарности которого уже мы убедились.

Тестирование стационарности, таким образом, напрямую связано с определением единичных корней.

– Конец работы –

Эта тема принадлежит разделу:

Если значения все равны нулю, оцениваемая дисперсия равна константе

На сайте allrefs.net читайте: "Если значения все равны нулю, оцениваемая дисперсия равна константе "

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: КОИНТЕГРАЦИЯ

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.03 сек.

Новости и инфо для студентов