рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Математика

- /

- Вид работы: Курсовые Работы

- /

- Затраты на 1 рубль продукции

Реферат Курсовая Конспект

Затраты на 1 рубль продукции

Затраты на 1 рубль продукции - Курсовая Работа, раздел Математика, КОНСПЕКТ ЛЕКЦИЙ По курсу статистика Затраты На 1 Рубль Продукции (Работ, Услуг). Этот Показа...

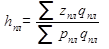

Затраты на 1 рубль продукции (работ, услуг). Этот показатель определяет затраты (в копейках) на 1 рубль произведенной продукции (работ, услуг), один из показателей экономической эффективности производственной деятельности предприятий, объединений, АО, фирм и других форм собственности:

, (7.1)

, (7.1)

где h — средние затраты на 1 рубль продукции;

z — себестоимость единицы продукции каждого вида;

q — количество единиц продукции каждого вида;

р — оптовая цена единицы продукции каждого вида.

ВИДЫ ПОКАЗАТЕЛЯ ЗАТРАТ НА 1 РУБЛЬ ТОВАРНОЙ ПРОДУКЦИИ:

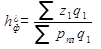

Ø Затраты на 1 рубль товарной продукции по утвержденному плану:

. (7.2)

. (7.2)

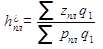

Ø Фактические затраты на 1 рубль товарной продукции:

. (7.3)

. (7.3)

Ø Фактические затраты на 1 рубль товарной продукции в плановых отпускных ценах(на фактически выпущенную продукцию, исходя из фактической себестоимости в ценах, принятых в плане):

. (7.4)

. (7.4)

Ø Затраты на 1 рубль товарной продукции по плану в пересчете на фактический объем и состав продукции (на фактически выпущенную продукцию, исходя из плановой себестоимости и отпускных цен, принятых в плане):

(7.5)

(7.5)

Тема 8. СТАТИСТИКА ФИНАНСОВ ПРЕДПРИЯТИЙ

ПРИБЫЛЬ — один из основных источников доходов федерального и местного бюджетов, основная цель предпринимательской деятельности. При стабильных ценах динамика прибыли отражает изменение эффективности производства. От размера полученной прибыли зависит финансовое положение предприятия, возможность формирования фондов развития производства и социальной защиты, материального поощрения работников.

Различают балансовую (валовую), чистую и прибыль от реализации продукции (работ, услуг)

БАЛАНСОВАЯ ПРИБЫЛЬ (УБЫТОК) — конечный результат деятельности предприятия, отражаемая в балансе предприятия и на счетах бухгалтерского учета:

Пб = Пр + Ппр ± Пвнер, (8.1)

где Пб — балансовая прибыль (убыток);

Пр — прибыль от реализации продукции (работ и услуг);

Ппр— прибыль от прочей реализации, включающей реализацию основных фондов и другого имущества, нематериальных активов, ценных бумаг и т.п. Прибыль от реализации основных фондов и иного имущества предприятия определяется как разница между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции.

Пвнер - прибыль (доход) от внереализационных операций.

Чистая прибыль - разность между балансовой прибылью и суммой платежей в бюджет из прибыли.

Прибыль от реализации продукции(работ, услуг) определяется как разница между выручкой от реализации продукции в действующих ценах предприятия (за вычетом налога на добавленную стоимость и акцизов) и величиной затрат на ее производство и реализацию:

(8.2) где р — цена единицы продукции;

(8.2) где р — цена единицы продукции;

z — затраты на производство единицы продукции;

q — объем продукции;

выручка от реализации продукции;

выручка от реализации продукции;

затраты, связанные с производством и реализацией продукции, выполнением работ, оказанием услуг.

затраты, связанные с производством и реализацией продукции, выполнением работ, оказанием услуг.

Абсолютное изменение суммы прибыли от реализации продукции в текущем периоде по сравнению с базисным (DПб ) по влиянием следующих факторов:

· Изменения цен на продукцию и тарифов на работы и услуги:

; (8.3)

; (8.3)

· Изменения себестоимости продукции , работ и услуг:

(8.4)

(8.4)

· изменения объема продукции (работ, услуг):

где

где  ; (8.5)

; (8.5)

· изменения ассортимента продукции (работ, услуг):

(8.6)

(8.6)

– Конец работы –

Эта тема принадлежит разделу:

КОНСПЕКТ ЛЕКЦИЙ По курсу статистика

Стр методические указания по выполнению курсовой работы... Стр темы курсовых работ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Затраты на 1 рубль продукции

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.028 сек.

Новости и инфо для студентов