Показатели наличия, движения и состояния основных производственных фондов

Средняя годовая стоимость основных производственных фондов определяет наличие их на определенную дату (например, на начало и конец отчетного периода) или в среднем за тот или иной период, поскольку в этом периоде происходит движение (изменение наличия) основных фондов вследствие их поступления и выбытия:

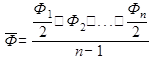

1.  - средняя хронологическая;

- средняя хронологическая;

2.  - средняя простая;

- средняя простая;

3.  средняя арифметическая;

средняя арифметическая;

4.  ,

,

где Фн – стоимость основных фондов на начало года;

Фвв – стоимость основных фондов, введенных в течении года;

Фвыб – стоимость основных фондов, выбывших в течении года;

Тэкспл – время (месяцев) функционирования основных фондов, введенных в течении года;

Тнеэкспл – время (месяцев), прошедшее после выбытия основных фондов в течении года;

n — число дат;

Фi – стоимость ОПФ , числившихся на балансе предприятия в течение определенного периода без изменения;

ti – число дней пребывания ОПФ на предприятии .

1. Показатели движения ОФ:

1.1. Коэффициент поступления (ввода ):

;

;

1.2. Коэффициент обновления:

;

;

1.3. Коэффициент выбытия:

;

;

1.4. Коэффициент ликвидности:

;

;

1.5. Коэффициент интенсивности обновления:

;

;

.

2. Показатели состояния ОФ:

2.1 Коэффициенты износа: (по состоянию, как на начало, так и на конец года):

;

;

.

2.2 Коэффициент годности:

; или

; или

3. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОФ:

3.1.ФОНДООТДАЧА (ФО):  (руб/руб),

(руб/руб),

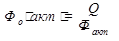

3.2. ФОНДООТДАЧА АКТИВНОЙ ЧАСТИ:

где Q=p*q- стоимость продукции;

- среднегодовая стоимость основных производственных фондов;

- среднегодовая стоимость основных производственных фондов;

- среднегодовая стоимость активной части основных фондов;

- среднегодовая стоимость активной части основных фондов;

Т – среднесписочная численность работников предприятия

3.3. ФОНДОЕМКОСТЬ (фе):

. (руб/руб )

. (руб/руб )

3.4.ФОНДОВООРУЖЕННОСТЬ ТРУДА ( ) — общий показатель, характеризующий оснащенность работников предприятий или отраслей основными фондами:

) — общий показатель, характеризующий оснащенность работников предприятий или отраслей основными фондами:

.

.

3.5.ДОЛЯ АКТИВНОЙ ЧАСТИ В ОБЩЕМ ОБЪЕМЕ ОСНОВНЫХ ФОНДОВ ( ):

):