Разложение временного ряда

В общем, виде при исследовании экономического временного ряда выделяют несколько составляющих:

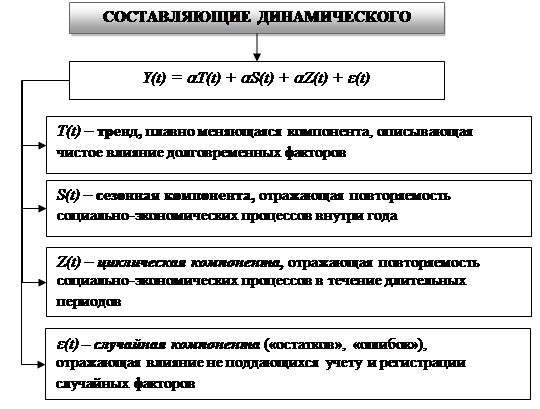

Y(t) = aT(t) + aS(t) + aZ(t) + e(t).

T(t) – тренд, плавно меняющаяся компонента, описывающая чистое влияние долговременных факторов, т.е. длительную (вековую) тенденцию изменения признака x(t).

S(t) – сезонная компонента, отражающая повторяемость социально-экономических процессов внутри года.

Z(t) – циклическая компонента, отражающая повторяемость социально-экономических процессов в течение длительных периодов (волны Кондратьева, демографические «ямы», циклы солнечной активности и т. п.).

e(t) – случайная компонента («остатков», «ошибок»), отражающая влияние не поддающихся учету и регистрации случайных факторов. Их воздействие на формирование значений временного ряда как раз и обусловливает стохастическую (вероятностную, случайную) природу элементов x(t).

a=0 – если соответствующая составляющая не оказывает влияние на механизм генерации уровней ряда;

a=1 – в противном случае.

Задачами анализа временных рядов являются:

1. Выявление соответствующей составляющей динамического ряда;

2. Описание выявленной составляющей;

3. Оценка качества построенной модели;

4. Прогнозирование будущих значений показателя с учетом соответствующих составляющих.