Проверка качества регрессионного уравнения и его параметров

При проверке статистических гипотез используются два понятия так называемая нулевая (обозначение H0) и альтернативная гипотеза (обозначение Н1).

Принято считать, что нулевая гипотеза H0 - это гипотеза о сходстве, а альтернативная Н1 - гипотеза о различии (но в некоторых тестах могут быть сделаны и другие предположения). Таким образом, принятие нулевом гипотезы H0 свидетельствует об отсутствии различий, а гипотезы Н1, о наличии различий.

При проверке гипотезы экспериментальные данные могут противоречить гипотезе H0, тогда эта гипотеза отклоняется в пользу гипотезы Н1. В противном случае, т.е. если экспериментальные данные согласуются с гипотезой H0 она не отклоняется. Часто в таких случаях говорят, что гипотеза H0 принимается. Отсюда видно, что статистическая проверка гипотез, основанная на экспериментальных, выборочных данных, неизбежно связана с риском (вероятностью) принять ложное решение. При этом возможны ошибки двух родов.

Ошибка первого рода произойдет, когда будет принято решение отклонить гипотезу H0, хотя в действительности она оказывается верной.

Ошибка второго рода произойдет, когда будет принято решение не отклонять гипотезу H0 хотя в действительности она будет неверна.

Очевидно, что и правильные выводы могут быть приняты также в двух случаях. Вышесказанное лучше представить в виде таблицы.

| Результат проверки | Возможные состояния проверяемой гипотезы | |

| Верна гипотеза H0 | Верна гипотеза H1 | |

| Гипотеза H0 | Ошибка первого рода | Правильно, решение |

| Гипотеза H0 не отклоняется | Правильное решение | Ошибка второго рода |

При обосновании статистического вывода следует решить вопрос, где же проходит линия между принятием и отвержением нулевой гипотезы. В силу наличия в эксперименте случайных влияний эта граница не может быть проведена абсолютно точно. Она базируется на понятии уровня значимости.

Уровнем значимости называется вероятность ошибочного отклонения нулевой гипотезы.

Правило принятия статистического вывода таково:

1. на основании полученных экспериментальных данных аналитик подсчитывает по выбранному им статистическому методу, так называемую эмпирическую статистику (фактическая или расчетная). Эту величину удобно обозначить как Xфакт.

2. эмпирическая статистика (или критерий) сравнивается с двумя критическими величинами (табличными), которые соответствуют уровням значимости в 5% и в 1% для выбранного статистического метода и которые обозначаются как Xкр. Величины Xкр находятся для данного статистического метода по соответствующим таблицам, приведенным в приложении к любому учебнику по статистике или эконометрике. Эти величины, как правило, всегда различны и их в дальнейшем для удобства можно назвать как Xкр1 и Xкр2

3. сравнивают эмпирическое значение с двумя найденными по таблицам критическими значениями. Лучше всего это сделать, расположив все три числа на так называемой «оси значимости». Левая зона называется зоной незначимости, правая - зоной значимости, а промежуточная зоной неопределенности.

Границами всех трех зон являются Xкр1 для Р = 0,05 и Xкр2 для Р = 0 01 как это показано ниже.

Ось значимости:

Подсчитанное Xфакт по какому либо статистическому методу должно обязательно опасть в одну из трех зон. Возможны четыре случая:

1. Xфакт попало в зону незначимости - принимается гипотеза H0 об отсутствии различий

2. Xфакт попало в зону значимости - принимается альтернативная гипотеза H1, о наличии различии, а гипотеза H0 отклоняется

3. Xфакт попало в зону неопределеннойсти - в зависимости от важности решаемом задачи можно считать статистическую оценку достоверной на уровне 5% и принять тем самым гипотезу H1, отклонив гипотезу Н0 либо - недостоверной на уровне 1% приняв тем самым гипотезу Н0

4. Xфакт может точно совпасть либо с Xкр1 либо с Xкр2 - В первом случае можно считать, что оценка достоверна только на уровне 5% и принять гипотезу H1 или напротив принять гипотезу H0. Во втором случае, как правило, принимается альтернативная гипотеза H1 о наличии различии, а гипотеза H0 отклоняется

Алгоритм построения t-критерия Стьюдента.

1 шаг.Выдвигается H0 о равенстве нулю параметра регрессионной модели.

2 шаг. Вычисляются стандартные ошибки параметров модели. В случае парной линейной регрессии имеем:

Для параметра а0 –

Для параметра а1 -

- средняя ошибка.

- средняя ошибка.

3 шаг. Рассчитывают фактическое (расчетное) значение t-критерия, для этого значение параметра регрессионного уравнения делят на его стандартную ошибку.

Для параметра а0 –

Для параметра а1 –

4 шаг. По таблице распределения Стьюдента находят критическими (табличными) значениями t-критерия с учетом принятого уровня значимости a (обычно a - 0,01; 0,05; 0,10) и числом степеней свободы вариации v=n-2.

5 шаг.Сравнивают фактическое и табличное значение. Если фактическое значение (по модулю) больше табличного, то соответствующий параметр признаётся значимым (существенным). Нулевая гипотеза отвергается, т.е. вероятность, что найденные значения параметров обусловлены только случайными совпадениями равно нулю.

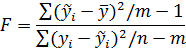

Алгоритм построения F-критерий Фишера:

1. шаг. Выдвигается нулевая гипотеза об одновременной значимости нулю всех коэффициентов регрессии при объясняющих переменных.

H0: α1=α2=…=αm=0

H1: α1¹α2¹…¹αm¹0

2. шаг. Проверка данной гипотезы осуществляется на основе дисперсионного анализа сравнения объясненной и остаточной дисперсий.

H0: (объясненная дисперсия)=(остаточной дисперсии)

H1: (объясненная дисперсия)>(остаточной дисперсии)

3. шаг. При выполнение предпосылок МНК построенная F-статистика имеет распределение Фишера с числом степеней свободы v1=m-1, v2=n-m.

4. шаг.Если при требуемом уровне значимости a Fфакт>Fтабл то Н0 отклоняется в пользу Н1.

Этапы построения регрессионной модели

| 1 этап | 2 этап | 3 этап | 4 этап | 5 этап | 6 этап | 7 этап |

|

|

|

|

|

| Экономические выводы |

Вопросы для самоконтроля:

1. Какие существуют формы и виды взаимосвязей ?

2. Что собой представляет корреляция?

3. Как можно судить о тесноте связи между показателями?

4. Как оценивается качество регрессионного уравнения?

5. Что означает парная и множественная корреляция?

6. Что собой представляет парная и множественная регрессия?

7. Что такое коэффициент аппроксимации?

Литература:

Осн.1,2,3,4,5; Дополнит. 1,2,3,4,5,6,7,8,10,11,12