Статистика основных фондов.

К основным фондам относятся объекты, которые постоянно и неоднократно используются в производственном процессе и постоянно утрачивают свою стоимость. Они подразделяются на материальные и не материальные.

В настоящее время в РФ действует следующая классификация материальных основных фондов:

· здания, сооружения, жилье;

· машины и оборудование;

· транспортные средства;

· инструменты и хозяйственный инвентарь;

· многолетние насаждения;

· рабочий и продуктивный скот и прочие продуктивные фонды.

К не материальным относятся – расходы на разведку полезных ископаемых; наукоемкие промышленные технологии, являющиеся интеллектуальной собственностью; программное обеспечение ЭВМ; гениальные произведения литературы и искусства.

Для определения общего объема основных фондов и исчисления степени их износа и анализа воспроизводства применяется стоимостная (денежная) оценка. Различают следующие виды стоимости основных фондов:

1) Полная первоначальная стоимость – представляет собой фактическую стоимость основных фондов на момент их ввода в эксплуатацию, включая весь объем затрат на их приобретение, транспортировку и монтаж. По полной первоначальной стоимости новые активные фонды зачисляются на баланс предприятия.

2) Полная восстановительная стоимость представляет собой стоимость воспроизводства основных фондов в новом качестве в современных условиях. Функционирующие основные фонды на балансе предприятий учитываются на по восстановительной стоимости.

3) Первоначальная стоимость за вычетом износа определяется, как разность между полной первоначальной стоимостью и суммой износа основных фондов.

4) Восстановительная стоимость за вычетом износа определяется путем умножения полной восстановительной стоимости основных фондов на коэффициент их износа.

5) Ликвидационная стоимость – это стоимость, по которой основные фонды списываются с баланса предприятия.

Основные фонды в процессе функционирования изнашиваются и постепенно переносят свою стоимость на произведенную продукцию. Денежное выражение стоимости износа основных фондов, перенесенное на произведенную продукцию называется амортизацией. По мере реализации продукции эти денежные суммы накапливаются в амортизационном фонде, предназначенном для полного восстановления выбывающих основных фондов. Сумма ежегодных амортизационных отчислений рассчитывается как произведение годовой нормы амортизации на среднегодовую стоимость основных фондов, деленную на 100%.

Основными показателями, характеризующими эффективное использование основных фондов являются фондоотдача и фондоемкость.

Фондоотдача (f) показывает, какой объем произведенной продукции приходится на 1 рубль затраченных основных фондов. Фондоемкость (l) является показателем обратным фондоотдаче. l = 1/f.

Для изучения динамики эффективного использования основных фондов применяют индексный метод. На отдельных предприятиях вычисляют индивидуальные индексы фондоотдачи (фондоемкости):  . По группе предприятий вычисляют индексы фондоотдачи (фондоемкости) переменного, постоянного состава и структурных сдвигов.

. По группе предприятий вычисляют индексы фондоотдачи (фондоемкости) переменного, постоянного состава и структурных сдвигов.

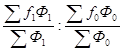

Индекс фондоотдачи переменного состава вычисляют по формуле:  =

= =

= . Величина этого индекса характеризует относительное изменение средней фондоотдачи в отчетный период по сравнению с базисным за счет 2-ух факторов: 1) изменения уровня фондоотдачи на отдельных предприятиях. 2) изменения доли стоимости основных фондов каждого предприятия в общем объеме основных фондов по группе предприятий.

. Величина этого индекса характеризует относительное изменение средней фондоотдачи в отчетный период по сравнению с базисным за счет 2-ух факторов: 1) изменения уровня фондоотдачи на отдельных предприятиях. 2) изменения доли стоимости основных фондов каждого предприятия в общем объеме основных фондов по группе предприятий.

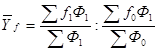

Индекс фондоотдачи постоянного состава вычисляется по формуле:  . Величина этого индекса характеризует относительное изменение средней фондоотдачи по группе предприятий в отчетном периоде по сравнению с базисным только за счет изменения уровня фондоотдачи на каждом предприятии.

. Величина этого индекса характеризует относительное изменение средней фондоотдачи по группе предприятий в отчетном периоде по сравнению с базисным только за счет изменения уровня фондоотдачи на каждом предприятии.

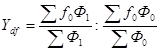

Индекс структурных сдвигов вычисляется по формуле:  . Величина этого индекса характеризует относительное изменение средней фондоотдачи по группе предприятий в отчетном периоде по сравнению с базисным только за счет изменения доли стоимости основных фондов каждого предприятия в общем объеме основных фондов по группе предприятий.

. Величина этого индекса характеризует относительное изменение средней фондоотдачи по группе предприятий в отчетном периоде по сравнению с базисным только за счет изменения доли стоимости основных фондов каждого предприятия в общем объеме основных фондов по группе предприятий.