УЧЕТ ФАКТОРА ВРЕМЕНИ

Учет фактора времени важен при принятии любых хозяйственных решений. С особой остротой эта проблема проявляется при геолого-экономической оценке месторождений полезных ископаемых, поскольку такая оценка охватывает длительную перспективу, включающую периоды строительства горнодобывающего предприятия и его эксплуатацию вплоть до исчерпания оцениваемых запасов полезного ископаемого. Ошибочные решения, принятые при геолого-экономической оценке месторождения, могут привести впоследствии к крупным, порой невосполнимым ущербам.

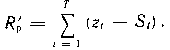

В соответствии с Типовой методикой критерием для выбора оптимального варианта отработки месторождения является максимум его денежной оценки Rp, вычисляемой по формуле (60). Физический смысл этого показателя вполне ясен: это сумма годовой прибыли, дисконтированной по общепринятой формуле сложных процентов за весь срок строительства Тс и эксплуатации горнодобывающего предприятия. Для уточнения следует заметить, что в периоды строительства или реконструкции предприятия «прибыль» (zt — St) может быть отрицательной величиной, а срок Т правильнее определить как число лет от года, применительно к которому делается оценка, до года завершения отработки оцениваемых балансовых запасов.

В 1978 — 1979 гг. ВИЭМС и проектными институтами Минцвет-мета СССР и Минчермета СССР с участием ГКЗ СССР проводились экспериментальная оценка разведанных рудных месторождений с применением критерия Rp и сравнение полученных результатов с оценкой этих же месторождений по другим, ранее применявшимся критериям выбора оптимального варианта. В результате этих исследований получены следующие выводы:

применение критерия Rp ведет к резкому ужесточению кондиций для оконтуривания балансовых запасов полезных ископаемых и, следовательно, к занижению этих запасов;

применение критерия Rp приводит к неестественной динамике геолого-экономических параметров месторождения, в результате чего стоимость продукции оказывается зависящей только от производительности рудника, содержания металла в руде и коэффициента дисконтирования и совершенно не зависящей от цены на продукцию; вследствие этого некоторые части запасов полезных ископаемых не могут быть включены в баланс, как бы высока ни была цена на продукцию;

получение таких, безусловно ошибочных результатов оценки месторождений по критерию Rp является следствием дисконтирования будущей прибыли по формуле сложных процентов; без дисконтирования, т. е. по критерию суммарной прибыли за несколько лет, оценка месторождений будет правильной.

Эти выводы, опубликованные в статьях [16, 26], кажутся парадоксальными. Трудно представить, чтобы такая простая и понятная операция, как дисконтирование, могла бы привести к таким серьезным и непредсказуемым последствиям.

Посмотрим, прежде всего, чем отличается показатель Rp от того , же показателя без дисконтирования — Rp.

Рис. 31. Зависимость денежных оценок месторождения от величины балансовых запасов: