Расчет денежной оценки месторождения и его частей

| Части месторождения | С дисконтированием | Без дисконтирования | ||||

| I | II | III | I | II | III | |

| 100 млн. т с содержанием 2% 50 млн. т » » 1,2% 50 млн. т » » 0,5% | 353,34 — — | 444,23 13,01 — | 527,45 26,83 —24,07 | — — | 821,64 65,73 — | 924,60 118,32 —185,93 |

| Суммарная оценка | 353,34 | 457,24 | 530,21 | 887,37 | 856,99 |

Из табл. 35 видно, что прирост оценки лучших частей месторождения при включении в баланс запасов худших частей с избытком компенсирует дисконтированные убытки отработки этих худших частей, в результате чего максимальную денежную оценку имеет III вариант, окунтуривающий 200 млн. т запасов. Без дисконтирования лучшим вариантом остается II, оконтуривающий 150 млн. т запасов. Следовательно, дисконтирование привело не к ужесточению, а, наоборот, к смягчению кондиций.

Показанный механизм снижения кондиций и расширения балансовых запасов под влиянием дисконтирования является вполне естественным и хорошо моделирует неформальную логику принятия хозяйственных решений в условиях интенсивного производства. Для того чтобы создать крупное, высокопроизводительное предприятие, быстрее и в большем объеме получить прибыль от использования лучших частей месторождения, можно включать в балансовые запасы некоторые худшие его части, отработка которых в настоящее время нерентабельна, но может оказаться рентабельной через 20 — 30 лет, когда дойдет очередь до извлечения этих бедных запасов. Следует отметить, что при использовании для геолого-экономической оценки перспективных замыкающих затрат этот вопрос решается аналогичным образом, но более обоснованно: бедные части месторождения оцениваются исходя из прогнозируемых, как правило, более высоких нормативов замыкающих затрат и включаются в баланс, несмотря на то, что их отработка при суще-Ствующих нормативах нерентабельна.

На реальную динамику показателя денежной оценки в зависи-мости от запасов месторождения существенное влияние оказывают размеры первоначальных капиталовложений и сроки строительст-ва добывающего предприятия, а также выбор нулевой точки на оси времени, т. е. года приведения.

Можно показать, что один из выводов, полученных в процессе экспериментальных расчетов [16], о том, что дисконтирование определяет неестественную динамику показателя денежной оценки, в результате которой некоторые части месторождения не могут быть включены в балансовые запасы при любой, как угодно высокой цене на продукцию, является следствием именно специфического выбора года приведения (начало строительства) и не вполне обоснованного выбора сроков строительства. Вернемся к примеру, приведенному в табл. 33.

Заметим прежде всего, что во II варианте срок строительства назначен 3 года, а в III — 5 лет. Такое различие в сроках едва ли обоснованно, поскольку затраты на строительство в этих вариантах практически одинаковы. Получается, что более крупное предприятие в III варианте будет строиться с интенсивностью 168:5 = = 33,6 млн. руб. в год, тогда как менее крупное предприятие во II варианте будет строиться с интенсивностью 156:3 = 52 млн. руб. в год, что, конечно, неправдоподобно.

Рассматривая этот пример, мы установили, что во II варианте Rp = 229,4 млн. руб., а в III — Яр = 226,8 млн. руб., т. е. переходить к III варианту невыгодно. Осталось, однако, неясным, что именно невыгодно: включать в балансовые запасы худшую часть месторождения или 5 лет строить добывающие предприятия? Ока-зывается, что невыгодно долго строить. Достаточно сократить срок строительства хотя бы до 4 лет, и денежная оценка месторождения в III варианте составит 250,8 млн. руб., т. е. будет значительно выше, чем во II варианте, и худшая часть месторождения тоже может быть включена в промышленный контур.

Относительно неестественной динамики показателя Rp заметим следующее. Зависимость Rр от цены на продукцию Ц всегда может быть выражена линейным уравнением вида Rp — a-}-bL(, где а и b — постоянные величины, определяемые заданными условиями каждого варианта. Не приводя тривиальных вычислений, исходные данные для которых взяты из табл. 33 и 34, укажем, что такими уравнениями в нашем примере будут: для II варианта:

Rр (II) = 0,954Ц — 591,44; для III варианта при сроке строительства 5 лет

Rр (IIIa) =0,897Ц — 544,7; для III варианта при сроке строительства 4 года

Rр(IIIб) =0,969Ц — 599,44.

Эти функции приведены на рис. 32 (для наглядности рисунок сделан без соблюдения масштаба). На графике хорошо видны причины возникновения неестественной динамики соотношений денежных оценок Rp по разным вариантам. Линии Rp(II) и Rр(IIIа) пересекаются в точке, соответствующей цене на продукцию Ц — = 820 руб/т, и при всех значениях Ц>820 руб/т RР(П) оказывается выше Rp(llla). Следовательно, чем выше будет цена на продукцию, тем явственнее преимущество II варианта. И наоборот, при ценах ниже 820 руб/т предпочтение следует отдать III варианту, включающему бедные руды. Причиной такого абсурда является то, что коэффициент b в уравнении RР(П) оказался выше, чем в уравнении Rp(llla). Аналитическое выражение этого коэффициента следующее:

(61)

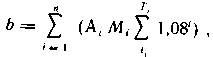

(61)

где А, — годовая производительность по руде; М, — извлекаемое содержание продукции; i — индекс части месторождения (блока, приращения) с заданным Мi; n — количество таких частей; ti и Tt — годы начала и завершения отработки данной части месторождения.

Анализ формулы (61) показывает, что коэффициент b возрастает при включении в общую сумму каждой новой части месторождения с любым, как угодно малым содержанием Mi, если при этом будут выполнены два условия: во-первых, не будет уменьшаться производительность Аi и, во-вторых, не будет смещаться на более поздние сроки начало отработки месторождения. Первое из этих условий настолько очевидно, что безусловно соблюдается во всех проектных проработках. Для выполнения второго условия достаточно принять в качестве года приведения (t = 0) не год начала строительства, а год начала эксплуатации месторождения.

Реальная динамика затрат и получения прибыли в течение всего цикла освоения месторождения достаточно сложна и непредсказуема в деталях. Типичный характер этой динамики показан на рис. 33 сплошной линией. В процессе геолого-экономической оценки месторождения нет ни нужды, ни возможности учитывать все подробности будущей деятельности по его освоению. Поэтому для расчетов принимается упрощенная схема динамики затрат и прибыли, показанная на рис. 33 пунктирной линией.

В этой схеме годом приведения считается год, условно называемый годом начала эксплуатации, в котором числитель формулы (60) — (zt — St) становится положительным. Все предшествующие годы относятся к периоду строительства и получают отрицательные номера, возрастающие по мере удаления от года приведения.

При такой схеме расчетов полностью исключается возможность возникновения неестественной динамики показателя денежной оценки месторождения. Имеются и дополнительные доводы в пользу такого выбора года приведения. Во-первых, критерий Rp при этом естественным образом разделяется на две части — отрицательную (период строительства) и положительную (период эксплуатации), каждую из которых удобнее анализировать и оптимизировать отдельно от другой. Изменение, например, сроков строительства никак не скажется на величине положительной составляющей критерия Rp. Во-вторых, принципиально важно, что при таком выборе года приведения затраты на строительство не дисконтиру-:ются, а возрастают при увеличении срока строительства. Если приводить все затраты и доходы к году начала строительства, то при определенных соотношениях между ними (ежегодные доходы в первые 20 лет эксплуатации меньше 5% от первоначальных капиталовложений) оказывается выгодным затягивать строительство. И хотя такие соотношения затрат и доходов маловероятны, следует исключить даже потенциальную возможность получения абсурдных результатов. При приведении затрат к году начала эксплуатации увеличение сроков строительства в любом случае приведет к снижению денежной оценки месторождения.

Рис. 33. Динамика затрат и доходов в процессе освоения и эксплуатации месторождения:

1 — фактическая; 2 — расчетная по периодам (А — строительство, Б — пусковой период. В — эксплуатация)

Подводя итоги обсуждения вопросов, связанных с учетом фактора времени при геолого-экономической оценке месторождений, можно сделать следующие выводы.

1. Метод дисконтирования хорошо моделирует реальные экономические явления и логику принятия хозяйственных решений, ориентированных на отдаленную перспективу. Поэтому применение этого метода при геолого-экономической оценке месторождений полезных ископаемых вполне обоснованно.

2. Использование для оконтуривания месторождения рекомендуемого Типовой методикой критерия дисконтированной денежной оценки Rр способствует снижению кондиционных требований и соответственно — увеличению балансовых запасов по сравнению с оконтуриванием месторождения без дисконтирования.

3. Во избежание грубых ошибок при оценке вариантов отработки месторождений по критерию Rp следует соблюдать следующие простые правила: усреднять показатели только по однородным с экономической точки зрения частям месторождения; предусматривать первоочередное использование наиболее богатых частей месторождения; все затраты и доходы приводить к году начала эксплуатации месторождения.