Новые запасы.

Потенциальные возможности новых открытий традиционной нефти по-прежнему оцениваются высоко. Усовершенствования в методах сейсмической разведки, а также прогресс в знаниях об осадочных бассейнах и их моделировании, позволили расширить границы проведения ГРР. Например, крупнейшие открытия на шельфе Бразилии (Тупи и Кариока) всего лишь несколько лет назад были бы абсолютно невозможны. Эти открытия сделаны на глубине более 2000 м. воды и под 5000 м. осадочной породы, и содержат запасы в несколько млрд. баррелей нефтяного эквивалента.

Высок потенциал ресурсов «нетрадиционной» нефти:

- битуминозные пески и сверхтяжелая нефть представляют ресурсный потенциал равный около 4000 млрд. баррелей геологических запасов, из которых около 600 в конечном счете могут быть извлечены. Они уже достаточно интенсивно разрабатываются в Канаде и Венесуэле, и со временем могут начаться в других регионах (например, в России и Нигерии). Однако, для извлечения и переработки такого источника синтетической нефти необходимо большое количество энергии и воды. Таким образом, будущее производство синтетической нефти обусловлено и ограничено наличием воды и энергии. С учетом дополнительных затрат и экологических проблем, освоение 600 млрд. баррелей извлекаемых ресурсов ведется невысокими темпами. Основная часть открытых запасов попадает в категорию возможных ресурсов, а не запасов. И потребуются новые технологии для снижения затрат на извлечение этих нефтей и снижения вредного воздействия на окружающую среду.

- еще один важный источник – горючие сланцы, в конечном итоге могут дать большое количество УВ. Освоение этого источника энергии весьма проблематично из-за своей дороговизны (более 100$ на миллион баррелей), а также из-за негативного воздействия на окружающую среду. Тем не менее, новые проекты находятся на стадии разработки, в частности проект Green River в США.

В заключении, отметим, что имеющиеся запасы могут по различным оценкам достигать 1600 млрд. бар., и даже 2000 млрд. баррелей. Их распределение в будущем останется примерно таким же (рис.6), - с явным доминированием Ближнего Востока. Но его доля снизится с 57% до 48% в пользу Африки, Южной и Северной Америки и Азиатско-Тихоокеанского региона, в то время как запасы стран СНГ и Европы будут оставаться на том же уровне.

Рис.6 Распределение текущих запасов и ожидаемых будущих запасов для основных географических регионов

|

Возникает вопрос – что является сдерживающим фактором перехода ресурсов в запасы? Этот процесс связан с различными трудностями; наиболее существенные :

- геополитические и правовые – должны быть четкие политические, правовые и налоговые положения. Политические вопросы могут существенно затруднять начало работ по разведке и добыче новых полезных ископаемых, как это было в случае с Ираком в течение последних 30 лет. Кроме того, должна быть возможность создания соответствующей инфраструктуры для транспортировки углеводородов на потребительский рынок. Тот факт, что нередко приходится прокладывать нефтепровод через т.н. «нестабильные» страны, с тем, чтобы нефть и газ можно было транспортировать не по суше, значительно осложняет разработку (например, в странах Каспийского моря).

- сложности, связанные с инвестициями: разведка, разработка и транспорт нефти и газа требуют огромных вложений, оцениваемых в 410$ млрд. Во многих странах источники финансирования не гарантированы либо недостаточны. Только участие иностранного капитала может помочь в освоении новых запасов. В этой связи возникает вопрос о степени открытия этих стран для иностранного капитала.

- технические и социальные осложнения: для разработки нефтяных ресурсов, (традиционных или нетрадиционных), необходимы все более технически-совершенные «ноу-хау» и уровень профессионализма работников, что становится все более трудной проблемой;

- рынок: ситуация с ценами на нефть оказывает сильное влияние на уровень инвестиций и на развитие запасов.

- окружающая среда: речь идет об Аляске и о зонах с нетрадиционной нефтью.

В связи с этим возникает вопрос: как будет выглядеть кривая добычи?

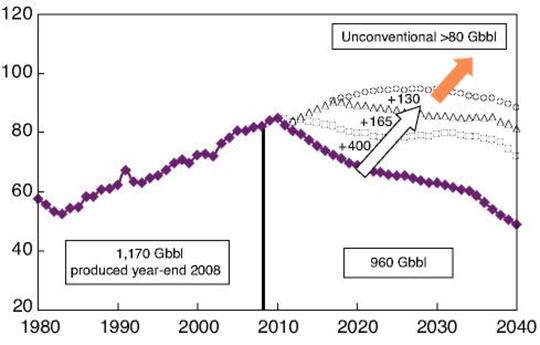

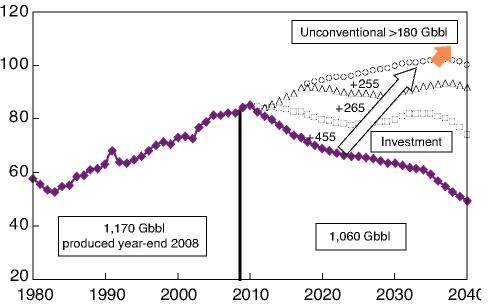

Сценарии развития процесса добычи делятся на две основные группы. В первой группе они основываются на традиционных гипотезах в отношении текущих и будущих запасов: в размере соответственно 960 млрд. барр. и 695 млрд.барр. (рис.7); во второй группе приняты более оптимистичные цифры: соответственно 1060 млрд.барр. и 975 млрд.барр. (рис.8).

Представленные сценарии добычи являются общей суммой сценариев развития добычи для основных 97 нефтегазодобывающих стран. Для стран, которые еще не достигли пика добычи, уровень добычи был рассчитан, исходя из темпов годового роста менее 2%.

В обоих сценариях исходят из тесной взаимосвязи между уровнем добычи и восполнением запасов:

- если запасы не восполняются, то ожидается снижение добычи ориентировочно к 2011 году. Это вполне логично, поскольку требуются постоянные инвестиции при необходимости увеличить добычу или сохранить ее прежнем уровне, что собственно и делают нефтяные компании. Этот сценарий соответствует прекращению ГРР, что приведет к сокращению инвестиций в размере от 15% до 20%.

- если запасы восполняются, то возможно, отсрочить момент наступления снижения добычи. Для этого необходимо сохранить размер инвестиций, или же наращивать его, как это было прежде. Предполагается, что использование дополнительных запасов и условных ресурсов позволит сохранить уровень добычи 2008 г. до 2014 г, а затем, до 2035 г., сохранить суточную добычу в размере 80 млн.барр. (рис.7 и 8). Прирост добычи возможен только при введении новых запасов. Внедрение в процесс добычи неоткрытых возможных ресурсов может увеличить объемы извлекаемых ресурсов к 2017 г.до 90 млн.барр./сут (рис..7) или до 91 млн.барр/сут к 2018 (рис..8). Использование возможных ресурсов в обоих случаях обеспечит небольшой подъем кривой уровня добычи, который может достичь 94 млн.бар./сут к 2027 году (рис..7) или 101 млн.барр/сут к 2034 г. Наконец, предполагается, что производство нетрадиционных нефтей в более широком масштабе в обоих случаях служит скорее для замедления спада уровня добычи, чем для его повышения.

Рис.7 и 8 Сценарии уровней добычи нефти и конденсата в зависимости от усилий, предпринимаемых для их извлечения.

Следует помнить, что изменения кривой мировой добычи зависят не только от наличия запасов и ресурсов, но также и от основных факторов спроса, что может оказывать сильное влияние. Для рассмотренных сценариев, темпы суточной добычи невозможно увеличить до тех пор, пока не появятся запасы новых открытых месторождений.

Попытки запустить в оборот новые ресурсы при надлежащих инвестициях имеют ключевое значение для структурного преобразования энергетики.

|

|

|

6. Геолого-экономическая классификация ресурсов и запасов нефти и газа

Применительно к любому минеральному сырью под ресурсной базой добывающей промышленности понимается общее и изначальное количество соответствующего полезного ископаемого, заключенного в недрах Земли, или, что то же самое, начальные геологические ресурсы рассматриваемого сырья.

Основными критериями классификации ресурсной базы являются:

- изученность, или степень разведанности начальных геологических ресурсов;

- возможность промышленного использования или извлекаемость геологических ресурсов;

- выработанность или истощенность извлекаемых ресурсов.

В настоящее время в мире используется более 150 классификаций запасов энергетического и минерального сырья, построенных по разным принципам и по-разному толкующих одни и те же термины. По сути, многие государства, располагающие значительно минерально-сырьевой базой пользуется собственной методологией ее оценки.

Наибольшее распространение в мире получила обобщенная классификация запасов минерального сырья, предложенная Горным бюро США. В основе геолого-экономической классификации ресурсов лежит диаграмма Мак-Келви (рис. 1).

На сегодняшний день в США действует недавно утвержденная "Система управления ресурсами и запасами жидких, газообразных и твердых углеводородов", подготовленная Комитетом по запасам нефти и газа Общества инженеров-нефтяников США (SPE), рассмотренная и одобренная совместно Всемирным нефтяным советом (WPC), Американской ассоциацией геологов-нефтяников (AAPG) и Обществом инженеров по оценке запасов нефти и газа США (SPEE).

В Новой классификации SPE категории запасов и ресурсов определяются как "запасы и ресурсы, извлекаемые в результате реализации проекта(-ов), соответствующего(-их) той или иной степени неопределенности". При этом под проектом понимается "связующее звено между залежью нефти или газа и процессом принятия решений относительно ее разработки, включая выделение финансовых средств". И "все проекты, классифицируемые как запасы, должны быть рентабельными при определенных экономических условиях".

Таким образом, само понятие запасов приобретает ярко выраженный товарный характер. Запасы как товар характеризуются экономической эффективностью (т.е. возможностью безубыточного производства) и ликвидностью (т.е. наличием потребительских свойств, например своевременностью доставки покупателю). В силу этого, понятие категории запасов должно:

- отражать однородность геологических, технологических и экономических критериев разработки;

- представлять собой последовательность технологических и финансовых фаз общего проекта разработки месторождения или залежи; и

- демонстрировать различный уровень технологического и финансового риска.

Поскольку различные категории запасов разнородны по геологическим, технологическим и экономическим критериям разработки, определение чистого дисконтированного дохода от их реализации как товара должно осуществляться раздельно с дальнейшим (при необходимости) статистическим суммированием результатов, полученных по каждой из категорий.

7. Источники роста ресурсной базы нефтяных компаний

(на примере Газпромнефти)

Для создания условий развития и увеличения добычи до 2020 года основные усилия Газпром нефти будут сосредоточены на формировании новых источников роста бизнеса, разработке ресурсной базы и обеспечении максимального возврата по инвестиций по новым проектам.

Добычу нефти планируется поддерживать на уровне 100 млнтнэ/г, текущий уровень обеспеченности запасами - порядка 20 лет - планируется сохранить, что подразумевает увеличение запасов на дополнительные 1,2-1,7 млрд т.

Приоритетными направлениями дляГазпром нефти по-прежнему остаются проекты на севере ЯНАО (к примеру, Новопортовское месторождение), работа на шельфе, вовлечение нетрадиционных запасов за счет применения передовых технологий и активное развитие за рубежом.

В перерабатывающем секторе компанией запланирована реализация все новых модернизационных проектов на предприятиях, которые при неизменном объеме позволят довести глубину переработки полученного нефтепродукта до 95% уже к 2020 г.

Выпуск моторного топлива планируется увеличить на 17%.

Как полагают в компании, результат должен быть получен за счет внедрения вторичных производственных и перерабатывающих процессов.

Газпром нефть надеется практически полностью прекратить выпуск мазута, а по показателям технологической оснащенности НПЗ достигнуть мирового уровня.

Так, Газпром нефть в числе первых на российском рынке перевела свои НПЗ на выпуск моторного топлива Евро-4 и Евро-5.

В сфере сбыта нефтепродуктов Газпром нефть рассчитывает на 100%-ную реализацию выпускаемой продукции через собственные каналы продаж.

Розничная продажа через сети АЗС в России и СНГ должна составлять не менее 15 млн тонн топлива.В сфере авиатопливообеспечения, бункеровки и реализации битумных материалов Газпром нефть хочет занять до 30% рынка.Газпром нефть заявляет о своих амбициозных планах по завоеванию международных рынков.За пределами России планируется добывать не менее 10% от общего объема нефти.Для этого Газпром нефть намерена и дальше осваивать Ближний Восток, Западную Африку, страны балканского региона, Латинской Америки и Северной Африки.

Рынки Европы и Юго-Восточной Азии Газпром нефти интересны, в 1-ю очередь, с точки зрения нефтеперерабатывающих мощностей.

8. Инвестиции в мировой нефтяной промышленности.

Для удовлетворения мирового спроса на нефть в ближайшие 20 лет необходимы инвестиции в размере 25 трлн долл. Таковы оценки министров энергетики разных стран мира, собравшихся в Мексике на XII Международный энергетический форум (МЭФ).

Данный показатель существенно выше предыдущих оценок форума. Всего два года назад на встрече в Риме МЭФ оценивал объем необходимых инвестиций в нефтяную промышленность всего в 10 трлн долл. к 2030г.

Организация стран - экспортеров нефти (ОПЕК), в свою очередь, готова инвестировать в развитие нефтедобычи от 70 до 170 млрд долл. к 2013г., передает AssociatedPress. При этом к 2020г. затраты картеля на развитие нефтяной промышленности могут достичь 250 млрд долл. ОПЕК вполне доволен нынешними ценами на нефть в районе 70-80 долл./барр. Однако фактором риска является текущая неопределенность в отношении восстановления мирового спроса."Существует вполне реальная возможность потратить деньги на возведение мощностей, которые в итоге не потребуются", - пояснил генсек, добавив, что существующая нестабильность в экономике не благоприятствует инвестированию средств.

Международный энергетический форум - крупнейший в мире ежегодный съезд министров энергетики из десятков стран. Форум охватывает 90% поставщиков и потребителей нефти и газа и проходит в тесном сотрудничестве с Международным энергетическим агентством (МЭА) и организацией стран - экспортеров нефти (ОПЕК).

9. Затраты нефтяной цепочки. Классификация, методы соизмерения, динамика изменений.

В период, когда цены на нефть били один рекорд за другим, российские нефтяные компании предпочитали экстенсивное наращивание ресурсной базы активному переходу на путь инновационного развития. Большинство крупных мировых нефтегазовых компаний направляли значительные средства на исследовательские работы, от результатов проведения которых зависит эффективность их дальнейшего функционирования. Как показывает статистика, по общему объему финансирования научных разработок в мире лидируют международные американские и европейские компании. Абсолютными лидерами в отрасли являются ExxonMobil и Total. Эти компании вкладывают в НИОКР по 700-800 млн. долл. США в год. Между тем в расчете на 1 т нефтяного эквивалента затраты «нефтяных гигантов» на НИОКР составляют в среднем 1 долл. на 1 т нефтяного эквивалента, в то время как аналогичные затраты компаний Китая и Бразилии на порядок выше – 2,35-3,22 долл. США. Тем не менее, к сожалению, российские компании на порядок уступают зарубежным в финансировании НИОКР. Доля соответствующих затрат не превышает 0,02% от их выручки, а удельные затраты в расчете на 1 т нефтяного эквивалента составляют менее 0,2 долл. США, притом что в сегмент разведки и добычи направляется до 90% всех инвестиций на НИОКР.Между тем, в новых условиях, когда цены на нефть снизились в несколько раз, остро встает вопрос о применении новых технологий, внедрении результатов научных исследований и научно-технических разработок на всех этапах производства: от геологоразведки до получения готовых нефтепродуктов как в мире, так и в РоссииИнвестиционные риски в области добычи углеводородов возрастают из-за все большей удаленности месторождений от районов потребления, расширения шельфовой зоны геологоразведки и удорожания первоначальных затрат на обустройство новых месторождений. Новые технологии могут помочь освоению глубоководных месторождений морей и океанов, арктических месторождений, а также открыть возможности для извлечения и переработки сверхтяжелой нефти, нефти, содержащейся в битуминозных песках и т.д. Эта проблема становится особенно актуальной в связи с истощением известных в настоящий момент мировых запасов нефти и ростом доли трудноизвлекаемых запасов. Так, доля морских месторождений нефти в общем объеме производства возросла за последние 20 лет почти в два раза. Поисковые работы увенчались

успехом в Бразилии, Индии, Мексике, в странах Западной Африки и некоторых других. Большой потенциал развития морской добычи имеется в Китайском море, Оманском заливе, Каспийском море и Южно-Восточной Азии. Издержки добычи сверхтяжелой нефти при наиболее благоприятном расположении залежей могут составить 7 долл. за баррель до переработки. Лишь около 150 млрд. т на данный момент признаны «извлекаемыми с технической точки зрения» и только 4% считаются экономически выгодными для разработки. Большая часть битуминозных песков сосредоточена в Канаде. Если несколько десятилетий назад добычей нефти из них никто не уделял должного внимания, то за последнее время в результате проведенной работы издержки по извлечению нефти из битуминозных песков были снижены в два раза. Для повышения эффективности разработки месторождений в АНК «Роснефть» В 2008 году продолжалась реализация проектов освоения месторождений, основанных на интегрированном подходе – построении единой модели, учитывающей все аспекты разработки (пласт, скважины, поверхностное обустройство, экономические расчеты) Бурение остается самым дорогим звеном в цепочке поиска-разработки-добычи. Однако и здесь существуют технологии, способствующие значительному снижению издержек. Так, применение скважин малого диаметра снижает операционные затраты и капитальные вложения на 40%, а также является более экологически безопасным. Уменьшить количество скважин и отбор нефти могут увеличить кустовое бурение, бурение наклонных скважин и бурение с увеличенным наклонением от оси скважины. Совершенствование бурового оборудования может привести к сокращению времени бурения более чем на 40%. Использование попутного газа, добываемого на месторождениях, может стать перспективным направлением работы нефтегазовых компаний. В настоящее время 42% от общего объема его добычи направляется на газоперерабатывающие заводы, 40% - для выработки электроэнергии на ГРЭС, около 18% используется на собственные нужды и сжигается на факелах. В мире попутный нефтяной газ широко используется для закачки в пласт. Наибольшее распространение методы повышения отдачи пласта получили в США (32% добытой нефти) и Канаде (23%). Благодаря использованию различных методов повышения нефтеотдачи пласта, в США срок эксплуатации месторождений выше, чем в России. В России разработана технология производства ароматических углеводородов из попутных нефтяных газов. Новая технология обладает высокой эффективностью, которая определяется прежде всего использованием уникального нанопористого катализатора.Одним из главных факторов повышения эффективности работы нефтегазовых компаний является повышение нефтеотдачи. В мировом масштабе увеличение этой величины на 1% означает получение дополнительной нефти, обеспечивающей спрос на два-три года. Тридцать лет назад коэффициент нефтеотдачи в среднем в мире составлял 15-20%. В настоящее время он составляет около 35%, хотя величина его значительно отличается по регионам и отдельным месторождениям. Применение новых технологий на некоторых месторождениях позволяет добиться его увеличения до 50% и более. Примерами технологий, способствующих увеличению коэффициента нефтеотдачи, являются горизонтальное бурение (в том числе при сочетании с другими методами – гидроразрыв пласта и др.) и нагнетание в нефтяной коллектор природного газа. В ОАО «Сургутнефтегаз» для продления срока эксплуатации малодебитных скважин используют несколько способов повышения нефтеотдачи пластов. К числу уникальных можно отнести проекты по освоению новых оторочек в обширных подгазовых зонах с помощью горизонтальных скважин; для довыработки истощенных запасов ведутся работы по зарезке боковых стволов скважин. Необходима минимизация капитальных затрат на месторождениях с ограниченнымизапасами

10. Спрос и предложение нефти. Методы оценки. Тенденции изменений.

На начало 21 века нефть остается важнейшим мировым энергетическим ресурсом и крупнейшим объектом международной торговли. Вместе с тем нефть является исчерпаемым ресурсом и по имеющимся относительно новым прогнозам при текущем уровне добычи мировая обеспеченность нефтью составляет по крайней мере порядка 40—50 лет. Эти оценки, сделанные в последние 5—10 лет, несравненно более оптимистичные, чем те, что имели место в 50—70 гг. истекшего столетия. Новые представления о степени обеспеченности мировыми запасами нефти обусловлены тем, что вследствие продолжающегося открытия все новых месторождений, а также использования достижений научно-технического прогресса, позволяющих увеличить степень извлекаемости нефти из недр и обеспечивающих возможность добычи нефти из месторождений, расположенных в отдаленных пока еще малоосвоенных районах, а также на мировом шельфе, на обозримую перспективу не предвидится острого дефицита нефти в мире вследствие абсолютного истощения ее геологических запасов. По показателю обеспеченности нефтяными ресурсами лидируют страны Ближнего Востока (Саудовская Аравия, Ирак, Кувейт, Иран), а также Россия.

Мировая добыча нефти неуклонно растет, среднегодовые темпы роста за период 1970—2002 гг. составили порядка 1,6%, причем этот показатель существенно меньше среднегодовых темпов роста ВВП. Лидерство по объемам добычи нефти делят Саудовская Аравия, Россия и США, причем в последние годы из-за истощения природных запасов добыча нефти в США неуклонно снижается. Наиболее высокие темпы прироста добычи нефти в рассматриваемый период отмечены в России, Мексике, Норвегии.

Мировой рынок нефти традиционно характеризуется высокой степенью монополизации: на 18 крупнейших нефтедобывающих компаний приходится около 60% мировой добычи нефти, причем только 5 из них являются частными компаниями, а остальные — государственные. Характерно при этом, что крупнейшие государственные нефтедобывающие компании имеют, как правило, существенно более высокий уровень обеспеченности нефтяными запасами, тогда как у крупных частных компаний уровень обеспеченности составляет 8—13 лет, который является с их точки зрения экономически более оправданным.

Потребление нефти в мире на протяжении последних 30 лет в абсолютном выражении также неуклонно росло, среднегодовые темпы прироста за период с 1970 по 2002 г. составили около 1,6%. Крупнейшими потребителями нефти являются США, страны Западной Европы и Япония. При этом следует отметить, что наблюдается постепенное, но неуклонное снижение удельного потребления нефти на единицу ВВП как промышленно развитыми, так и развивающимися странами, вследствие все более интенсивного использования новейших энергосберегающих экологически чистых технологий и увеличения использования других альтернативных источников энергии. В то же время наиболее вероятно, что в обозримую перспективу не предвидится сколько-нибудь существенного падения спроса на нефть за счет использования других углеводородов и альтернативных источников энергии.

Объемы международной торговли нефтью за последние 30 лет также неуклонно росли, причем вследствие уменьшения собственной добычи и увеличивающейся потребности импорт нефти в США только за последние 10 лет увеличился более чем на 65%. Крупнейшими мировыми странами-экспортерами являются Саудовская Аравия, Россия, Норвегия, Иран, суммарная доля которых в поставках нефти на мировой рынок составляет чуть менее 40% и в последние годы оставалась практически неизменной.

В течение последней трети прошлого и начала текущего столетия мировой рынок нефти существенно изменялся по своему характеру. Так, по результатам анализа трансформации форм и методов мировой торговли нефтью, изменения принципов ценообразования на мировом рынке нефти можно выделить четыре характерных этапа его развития: первый (до 1973 г.) — главенства нефтяных компаний — «Семи сестер», который характеризуется наличием практически полного контроля над ценами с их стороны (типичное трансфертное ценообразование); второй (1973—1986 гг.) — резкого возрастания влияния ОПЕК в результате национализации ее странами-членами нефтедобывающих компаний, который характеризовался резким ростом мировых цен на нефть; третий (1986—2001 гг.) — снижения влияния ОПЕК вследствие появления на рынке новых крупных экспортеров (Россия, Норвегия, Мексика), постепенного увеличения объемов биржевой торговли нефтью; четвертый (с 2001 г.) — повсеместной либерализации международной торговли нефтью, который характеризуется резким увеличением объемов биржевой торговли «бумажной нефтью», при этом исключительно большое влияние на ценовую динамику начинают оказывать спекулятивные сделки и операции по хеджированию. Кроме того, в дополнение к сказанному, трагические события 11 сентября 2001 г. явились мощным стимулом к серьезному изменению направлений и масштабов мировых товарных потоков: промышленно развитые страны, заинтересованные в стабильных и долговременных поставках нефти, стремительно воплощают в жизнь политику их диверсификации путем сокращения поставок из проблемных и политически неустойчивых стран Ближнего Востока и, напротив, увеличения поставок из России и стран Африки.

ОПЕК продолжает играть исключительно важную роль на мировом рынке нефти, хотя деятельность этой организации за время ее существования постоянно трансформировалась. С момента создания вплоть до 1973 г. ОПЕК практически не играла сколько-нибудь важной роли в ценообразовании, хотя ее страны-члены и обеспечивали около 70% мировой добычи нефти, однако позднее, в период 1973—1986 гг. ОПЕК, напротив, обеспечивала практически полный контроль над ценами, хотя после этого из-за появления новых крупных производителей и экспортеров нефти — Великобритании, Норвегии — роль ОПЕК заметно снизилась, и на начало 2003 г. доля стран — ее членов — на мировом рынке нефти уже составляла менее 40%.

1-5!!! Которых нет