II. НАЧАЛЬНЫЕ ОЦЕНКИ ДЛЯ ПРОЦЕССОВ АВТОРЕГРЕССИИ

Если предположить, что исследуемый ряд – процесс авторегрессии второго или первого порядка, начальные оценки  и

и можно получить, заменив теоретические автокорреляции

можно получить, заменив теоретические автокорреляции  их выборочными оценками

их выборочными оценками  , полученными из уравнений Юла-Уокера.

, полученными из уравнений Юла-Уокера.

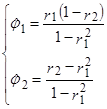

В частности, для процесса АР(1):

И для АР(2):  (10)

(10)

Соответствующая формула, вытекающая из уравнений Юла-Уокера, для процессов высшего порядка может быть получена заменой на отсюда:

,

,

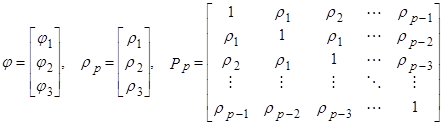

где  - выборочная корреляционная матрица размером

- выборочная корреляционная матрица размером  , содержащая коэффициенты до порядка (p-1), и

, содержащая коэффициенты до порядка (p-1), и  - вектор (

- вектор ( ).

).

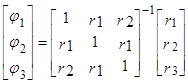

Например, если p=3, то

Действительно, автокорреляционная функция

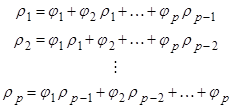

Если подставить в это уравнение значения k=1,2, …,p, то получим систему линейных уравнений для  со свободными членами

со свободными членами  , или так называемые уравнения Юла-Уокера

, или так называемые уравнения Юла-Уокера

Оценки Юла-Уокера для параметров процесса получим, заменив теоретические значения автокорреляции  выборочными автокорреляциями

выборочными автокорреляциями  .

.

Если мы перейдем к матричным обозначениям

решение системы уравнений Юла-Уокера – выражения для параметров  через автокорреляции – можно записать в виде

через автокорреляции – можно записать в виде  (**)

(**)

Показано, что в отличии от ситуации возникающей с процессами СС, параметры авторегрессии, получаемые из (**), весьма близки к эффективным оценкам максимального правдоподобия.