III. НАЧАЛЬНЫЕ ОЦЕНКИ ДЛЯ СМЕШАННЫХ ПРОЦЕССОВ АВТОРЕГРЕСИИ – СКОЛЬЗЯЩЕГО СРЕДНЕГО

В дальнейшем часто будет обнаруживаться, что-либо после взятия нужного числа разностей ряд  будет наиболее экономично описываться смешанным процессом АРСС

будет наиболее экономично описываться смешанным процессом АРСС

Указанием на смешанный процесс является тот факт, что автокорреляционная функция затухает. Другой факт, помогающий идентифицировать смешанный процесс, заключается в том, что после q задержек теоретические автокорреляции удовлетворяют разностному уравнению для чисто авторегрессионого процесса  .

.

В частности, если автокорреляционная функция d-й разности спадает экспоненциально (если не считать искажения в  ), следует предположить, что процесс имеет порядок (1, d, 1), т.е.

), следует предположить, что процесс имеет порядок (1, d, 1), т.е.

, (***)

, (***)

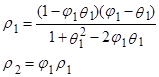

где  .

.

Приближенные значения параметров процесса (***), полученные подстановкой выборочных оценок  и

и  вместо и

вместо и  в выражении

в выражении