Прибыль и рентабельность в системе показателей работы предприятий.

Конечный финансовый результат деятельности предприятия - это балансовая прибыль (убыток). Балансовая прибыль является суммой прибыли от реализации продукции (работ, услуг), прибыли (или убытка) от прочей реализации, доходов и расходов от внереализационных операций. Расчет балансовой прибыли можно представить следующим образом:

ПБ = ПР + ПП + ПВН, где ПБ - балансовая прибыль (убыток); ПP - прибыль (или убыток) от реализации продукции (работ, услуг); ПП - то же от прочей реализации; ПBH- доходы и расходы по внереализационным операциям

Расчет прибыли от реализации продукции может быть представлен в виде формулы

ПР = ВД-3пр-НДС,

где ВД - валовой доход (выручка) от реализации продукции (работ, услуг) в действующих оптовых ценах; 3пр - затраты на производство и реализацию продукции (полная себестоимость продукции); НДС - налог на добавленную стоимость.

Прибыль (убыток) от прочей реализации - это сальдо прибыли (убытков) от реализации продукции (работ, услуг) подсобных, вспомогательных и обслуживающих производств, не включаемой в объем реализации основной товарной продукции.

Доходы (расходы) от внереализационных операций объединяют различные поступления, расходы и потери, не связанные с реализацией продукции.

Чистая прибыль (ЧП) - это прибыль, остающаяся в распоряжении предприятия. Она определяется как разница между облагаемой налогом балансовой прибылью (ПБ1) и величиной налогов с учетом льгот (Н1):

ЧП = ПБ'-Н'.

Показатели прибыли характеризуют абсолютную эффективность хозяйственной деятельности предприятия. Наряду с этой абсолютной оценкой рассчитывают также и относительные показатели эффективности хозяйствования - показатели рентабельности (R).

В зависимости от того, какие показатели используются в расчетах различают несколько показателей рентабельности. В числителе их стоит обычно одна из трех величин: прибыль от реализации (ПР), балансовая прибыль (ПБ) или чистая прибыль (ЧП). В знаменателе - один из следующих показателей: затраты на производство реализованной продукции производственные фонды, валовой доход, собственный капитал и др.

Рентабельность производства - это отношение балансовой прибыли к средней стоимости производственных фондов:

где ПФ - средняя стоимость производственных фондов (основных и оборотных средств).

Показатель характеризует размер прибыли на один рубль стоимости производственных фондов.

Рентабельность основной деятельности - отношение прибыли от реализации к затратам на производство реализованной продукции (работ, услуг):

Данный показатель позволяет судить, какую прибыль дает каждый рубль производственных затрат.

Рентабельность продукции - отношение прибыли от реализации продукции к выручке от реализации в целом (РП):

Величина Rпр показывает, сколько прибыли дает каждый рубль стоимости реализованной продукции.

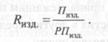

Рентабельность отдельных изделий - отношение прибыли от реализации продукции конкретного вида к выручке от ее реализации:

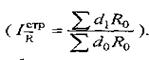

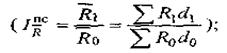

Динамика сводных показателей рентабельности изучается с помощью известной системы индексов: переменного состава

фиксированного состава

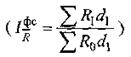

структурных сдвигов