Расчет влияния факторов на уровень среднегодовой выработки работников предприятия способом абсолютных разниц

| Фактор | Алгоритм расчета | Дел.ГВ, тыс. руб. |

| Изменение : – доли рабоч. в общей численности ППП – кол-во отработанных дней одним рабочим за год – продолжительности рабочего дня – среднечасовой выработки | Дел.Гвуд=дел.УдхГВ*пл= = 0,0168х600=+10,08 Дел.ГВд=дел.УДф х Дел.Д х ДВпл= =0,8168 х (-10) х 2,73= -22,27 Дел.ГВп=Удф х Дф х Дел.П х Дел.ЧВ= =0,1868х210х(-15)х0,34305= -8,83 Дел.ГВчв =Удф х Дф х Пф х делЧВ= =0,8168 х210х7,85х0,02991= +40,03 |

Среднегодовая выработка продукции одним рабочим равна произведению следующих факторов:

ГВ= Уд х Д х П х ЧВ

ГВ= 80% х 220 х 7,95 х343,05 =479,995

Расчет влияния данных факторов на изменение уровня среднегодовой выработки ППП произведем способом абсолютных разниц.

По данным таблицам 5 и 6 среднегодовая выработка работника предприятия выше плановой на 19 тыс. р ( 499-480).

Отрицательно на ее уровень повлияли сверхплановые целодневные и внутрисменные потери рабочего времени, в результате она соответственно уменьшилась на 22,27 и 8,83 тыс.р. Аналогичным образом анализируется изменение среднегодовой выработки рабочего, которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовой выработки.

ГВ =Д х П х ЧВ

ГВ= 220 х7,95 х343,05 = 599994,5

Рассчитаем влияние данных факторов способом абсолютных разниц

Дел.ГВ д= дел Д х Ппл х ЧВпл.= -10 х 7,95 х 0,34305 = - 27,27 тыс.р

Дел.ГВп =Дф х дел.П х ЧВ пл.= 210 х (-0150 х 0,34305) = -10,81тыс.р.

Дел.ГВчв = Дф х Пфх дел.ЧВ = 210 х 7,8 х 0,02991 = 48,99 тыс.р

ИТОГО: +10,91 тыс.р

Анализируем изменение среднечасовой выработки как одного из основных показателей производительности труда и фактора, от которого зависит уровень среднедневной и среднегодовой выработки рабочих.

Для анализа среднечасовой выработки воспользуемся методикой, разработанной Н.А Русак, согласно которой величина этого показателя зависит от факторов, связанных с изменением трудоемкости продукции и стоимостной ее оценки. К 1- группе факторов относятся такие как технический уровень производства, организация производства, непроизводственные затраты времени в связи с браком и его исправлением. Во 2-ю группу входят факторы, связанные с изменением объема производства продукции в стоимостной оценке в связи с изменением структуры продукции и уровня кооперированных поставок.

Для расчета влияния этих факторов на среднечасовую выработку используется способ цепных подстановок. Кроме планового и фактического уровня среднечасовой выработки, необходимо рассчитать 3 условных показателя ее величины.

1. Среднечасовой выработки должен быть расcчитан в сопоставимых с планом условиях (за производственно отработанное время , при плановой структуре продукции и плановом техническом уровне производства) Для этого фактический объем производства товарной продукции следует скорректировать на величину его изменения в результате структурных сдвигов (дел ВПстр.) и кооперированных поставок (дел.ВПкп), а количество отработанного времени на непроизводственные затраты времени (Тн) и сверхплановую экономию времени от внедрения мероприятий НТП (Тэ), которую нужно предварительно определить. Алгоритм расчета:

Чвусл1 = (ВПф.+ - дел.ВПстр.) / (Тф – Тн+- Тэ)= (100800-2300) / (270270 – 1367+8500) =355,08 р.

Если сравнить полученный результат с плановым, то узнаем, как изменилась среднечасовая выработка за счет интенсивности труда в связи с улучшением его организации, т.к. остальные условия приближены к плановым:

Дел.Чвинт. =355,08-343,05 =+12,03 р

2. Показатель отличается от 1. тем, что при его расчете затраты труда не корректируются на Тэ :

ЧВ усл2 = ( ВПф + - дел.ВП стр.) / ( Тф-Тн.)= (100800 – 2300) / (270270 – 1367) = 366,3 р

Разность между полученным и предыдущим результатом покажет изменение среднечасовой выработки за счет сверхплановой экономии времени в связи с внедрением мероприятий НТП :

Чвтэ = 366,3 – 355,08 - +11,22 р

3. Показатель, отличающийся от второго тем, что знаменатель не корректируется на производственные затраты времени:

ЧВ усл3 = ( ВПф +- дел.ВПстр.) / Тф.= (100800-2300) /270270 = 364,45 р

Разность между 3. и 2. условными показателями отражает влияние непроизводственных затрат времени на уровень среднечасовой выработки:

ДелЧВ тн = 364,45 – 366,3 = - 1,85 р.

Если же сравнить 3) показатель с фактическим, то узнаем как изменилась среднечасовая выработка за счет структурных сдвигов производственной продукции:

Дел.ЧВстр. = 372,96 – 364,45 = 8,51 р.

Таким образом все факторы, за исключением 3. оказали положительное влияние на рост производительности труда рабочих предприятия.

Так как, прибыль зависит от рентабельности коэффициента оборачиваемости капитала и суммы функционирующего капитала, факторную модель данного показателя можно представить следующим образом:

П/ЧР = П/В х В/ КЛ х КЛ/ ЧР или П/ЧР =П/В х В/ТП хТП/ЧР, где

П – прибыль от реализации продукции

ЧР – среднесписочная численность работников

В – выручка от реализации продукции

КЛ – среднегодовая сумма капитала

ТП – стоимость выпуска товарной продукции в действующих ценах П/ЧР – рентабельность персонала

П/В – рентабельность продаж

КЛ/ЧР – капиталовооруженность труда

В/ТП – доля выработки в стоимости выпускаемой продукции

ТП/ЧР – среднегодовая выработка продукции одним рабочим в действующих ценах.

По первой модели можно определить, как изменилась прибыль одного работника за счет изменения уровня рентабельности продаж, коэффициента оборачиваемости капитала и капиталовооруженность труда. Прибыль на одного работника выше плановой на 6 млн. р , в том числе за счет изменения рентабельности :

– рентабельности продаж :

(0,193 –0,1879 ) х 1,95 х 244,225 = +2,43 тыс.р

– оборачиваемости капитала :

(2 – 1,95 ) х 0,193 х 244,225 = +2,30 тыс.р

– капиталовооруженности :

(247,525 – 244,225) х 2 х 0,0193 = + 1,27 тыс.р

ИТОГО : +6,00 тыс.р.

Вторая модель позволяет установить как изменилась прибыль на одного работника за счет уровня рентабельности продаж , удельного веса выработки в общем объеме произведенной продукции и производительности труда.

На анализируемом предприятии прибыль увеличилась за счет:

– рентабельности продаж :

( 0,193 –0,1879) х 0,9922 х 480 = +2,43 тыс.р.

– доли выр-ки в стоимости товара продукции:

(0,9581 – 0,9922) х 0,193 х 480= - 3,15 тыс.р

– производительности труда :

(516,33- 480) х 0,193 х 0,9581 = + 6,72 тыс.р

ИТОГО : 6,00 тыс.р.

труд оплата оптимизация

Глава 3 Управление затратами на оплату труда с повышением эффективности деятельности предприятия

Затраты – основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения. Принятие управленческих решений невозможно без анализа текущих затрат и определения их величины в перспективе.

Пристальное внимание должно уделяться каждой подсистеме, но при этом руководство предприятия для осуществления внутреннего кругооборота и перераспределения финансовых ресурсов должно направить свои основные усилия на четкое определение приоритетов развития, повышение открытости и финансовой прозрачности данных, а также на формирование грамотных финансовых отчетов [27, c. 211].

При планировании финансовые расчеты должны обеспечить точное отражение будущих расходов и доходов, соответствующих объемам производства. Финансовая оценка альтернативного решения должна учитывать специфическую финансово-хозяйственную ситуацию, в которой предприятие находится на момент принятия решения, в том числе нужно определить затраты, соответствующие решаемой задаче.

Затраты на трудовые ресурсы зависят от внешних и внутренних факторов [39, c. 88].

К внешним факторам относятся: трудовое законодательство, перспективы развития рынка, демографическое положение, состояние экономической конъюнктуры.

Внутренние факторы – это территориальное размещение предприятия, его организационная структура, применяемые технологии, корпоративная культура.

В рассмотренном анализе на оплату труда на предприятии ООО за 2010 год получены хорошие результаты. Однако на данном предприятии имеется и относительный перерасход в использовании фонда заработной платы в размере 424 т.руб. Этот перерасход зарплаты произошел за счет изменения структуры производства (увеличение удельного веса более трудоемкой продукции). То можно порекомендовать введение более жесткого контроля за соблюдением номенклатуры выпускаемой продукции (выполняемых работ) в соответствии с планом. В том случае если изменение ситуации на рынке диктует изменение ассортимента выпуска продукции (выполняемых работ), в сторону увеличение удельного веса более трудоемкой продукции, то это необходимо обосновывать отдельным документом.

Несмотря, на то, что среднегодовая выработка работника предприятия в 2010 году выше плановой на 19 тыс.р., следует учитывать, что она выросла на 10 тыс.р. в связи с увеличением доли рабочих в общей численности ППП и на 40 тыс.р за счет повышения среднечасовой выработки рабочих, а отрицательно на ее уровень повлияли сверхплановые целодневные и внутрисменные потери рабочего времени , в результате она соответственно уменьшилась на 22,27 и 8,83 тыс.р. То есть, можно порекомендовать разработать план мероприятий, направленный на сокращение доли управленческого и прочего (нерабочего) персонала в общей численности предприятия. Кроме того, очевидно, что у предприятия существуют проблемы с рациональным использованием рабочего времени. Для решения этой проблемы, по-моему мнению, необходимо ввести как обязательный вопрос для обсуждения на оперативных совещаниях руководства предприятия любые отклонения от плана по целодневным и внутрисменным потерям рабочего времени. Важность данной проблемы для предприятия подтверждает то, что в среднем одним рабочим отработано по 210 дней вместо 220, и по этому сверхплановые целодневные потери рабочего времени составили на одного рабочего - 10 дней. Общие потери рабочего времени составляют 19800 ч. или 7.3%. Что недопустимо для достижения предприятием положительной динамики основных производственных показателей и прежде всего увеличения прибыли и рентабельности производства. Как один из вариантов решения данной проблемы можно порекомендовать рассмотреть возможность сокращения общей численности работников предприятия, в том числе и за счет снижения численности производственных рабочих, при сохранении прежних объемов работ. Цель данной рекомендации в повышении эффективности работы персонала и сокращения скрытого резерва рабочего времени, выраженного в величине его систематических потерь по сравнению с планом.

В целях обеспечения заинтересованности работников административно управленческого аппарата в результатах деятельности предприятия рекомендуется в ООО для формирования оплаты труда использовать показатели процентов от полученной за отчетный период фактической прибыли. Также для большей заинтересованности в продолжение работы именно на этом предприятии, необходимо установить премию за выслугу лет. Таким образом, реализация на практике высказанных рекомендаций позволит повысить качество учетной работы по оплате труда и расчетов с работниками в ООО

3.1 Подходы к оптимизации системы оплаты труда на предприятии

Зарплата представляется одним из немногих способов воздействия на персонал. Однако существующий зачастую субъективизм в оценке результатов работы сотрудников (отсутствие количественных показателей такой оценки, а также стимулирование личной преданности) выбивает из рук менеджеров мотивационную функцию зарплаты [35, c. 75].

Заработная плата – это форма материального стимулирование к труду, часть стоимости созданных и реализованных услуг, поступающая работникам предприятия

Важнейшим стимулирующим фактором является установление непосредственной связи заработной платы. Усиление связи оплаты работников должна стать основной мерой, направленной на повышение эффективности и качества работы. Важно, чтобы фактическая заработная плата каждого работника была поставлена в прямую зависимость от его личного трудового вклада в конечный результат деятельности организации и не ограничивалась каким-либо пределом.

Основным документом, определяющим стимулирование заработной платы на предприятии является «Положение об оплате труда и премии».

Данный документ отражает условия выплаты заработной платы, его сроки, премии и надбавки.

Положение разработано в соответствии с Трудовым кодексом РФ и иными нормами действующего трудового законодательства РФ.

Под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем - ООО выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, положением и трудовыми договорами.

В организации устанавливаются следующие выплаты работникам за их труд (заработная плата):

должностной оклад;

премии по итогам работы, за добросовестное выполнение трудовых обязанностей.

Премии выплачиваются работникам в случаях и в порядке, предусмотренных положением.

Работодатель вправе устанавливать другие виды надбавок, доплат, премий путем внесения изменений в положение.

Выплата заработной платы в организации производится в денежной форме в рублях.

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате.

Заработная плата выплачивается непосредственно работнику в месте выполнения им работы, 01 и 15 числа каждого месяца.

При совпадении дня выплаты с выходным или праздничным нерабочим днем выплата заработной платы производится накануне этого дня.

Оплата отпуска производится не позднее, чем за три дня до его начала.

Удержания из заработной платы работника производятся только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами.

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% заработной платы, причитающейся работнику.

При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы выплачиваются не позднее следующего дня после предъявления уволенным работником требования о расчете. В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязуется в указанный выше срок выплатить не оспариваемую им сумму.

Заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. Выдача заработной платы производится не позднее недельного срока со дня подачи работодателю соответствующих документов.

При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работодателя оплата труда производится в размере не ниже средней заработной платы работника, рассчитанной пропорционально фактически отработанному времени.

При невыполнении должностных обязанностей по причинам, не зависящим от работодателя и работника, за работником сохраняется не менее двух третей оклада, рассчитанных пропорционально фактически отработанному времени. При невыполнении должностных обязанностей по вине работника оплата нормируемой части заработной платы производится в соответствии с объемом выполненной работы.

Должностной оклад – установленный в соответствии со схемой должностных окладов а штатным расписанием размер месячной заработной платы работника при повременной системе оплаты труда.

Размер месячного должностного оклада работника организации определяется согласно штатного расписания, и не может быть ниже установленного федеральным законом минимального размера оплаты труда.

Размер месячного должностного оклада работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается.

Премии – оплата труда работника сверх фиксированной заработной платы выплачиваемая при перевыполнении плана работ.

В организации выплачиваются премии по итогам работы, за добросовестное выполнение трудовых обязанностей в целях усиления материальной заинтересованности работников в повышении качества работы, своевременном и добросовестном исполнении своих должностных обязанностей и повышении уровня ответственности за выполненную работу [15, 166].

Премия по итогам работы может выплачиваться ежемесячно, ежеквартально или раз в год по усмотрению работодателя в случае достижения организацией хороших результатов в своей деятельности, получении прибыли.

Для премирования работников руководитель организации выпускает соответствующий приказ с перечнем работников, поощряемых выплатой премии, с указанием размера премии каждому работнику.

Премия выплачивается одновременно с выплатой заработной платы и включается в средний заработок в соответствии с требованиями действующего законодательства РФ.

Решением руководителя премия может не выплачиваться или выплачиваться в неполном размере работнику (ам) по результатам работы за определенный период в связи с допущенными нарушениями трудовой дисциплины и/или ненадлежащим исполнением работником по его вине возложенных на него должностных обязанностей, в связи с чем к работнику в расчетный период были применены меры дисциплинарного взыскания в порядке главы 30 Трудового кодекса РФ.

В случае если в результате ненадлежащего исполнения работником по его вине возложенных на него должностных обязанностей работодатель понес убытки в виде выплаты штрафов, пени, неустойки и др., что подтверждается соответствующими документами, по решению директора такой работник может быть лишен выплаты премии на определенный период.

В ООО порядок премирования следующий.

Списки на премирование составляются на основании представления руководителя структурного подразделения, в котором работает работник.

Приказ о премировании издает руководитель предприятия.

Руководитель предприятия имеет право вносить мотивированные изменения и дополнения в представленные для утверждения списки как по составу, так и по размеру премий с учетом мнения представительного органа (выбранного представителя) работников.

Премирование работников предприятия (за исключением премии за выполнение и перевыполнение норм) производится с учетом выполнения основного и дополнительных условий премирования, а также основных и дополнительных показателей премирования. Выполнение основного и дополнительных условий премирования учитывается нарастающим итогом с начала года.

Выполнение дополнительных условий премирования, как и основного, является обязательным.

Премия выплачивается только тем работникам, которые в отчетном месяце выполнили показатели премирования (установлены для каждого работника предприятия). В случаях, когда работнику установлены два основных показателя премирования, невыполнение одного из них влечет уменьшение размера премии. Работнику, не выполнившему в отчетном месяце оба основных показателя премирования, премия за этот месяц не выплачивается.

Дополнительные показатели премирования определяют только размер увеличения премии. Их невыполнение к уменьшению или невыплате премии не ведет.

При выполнении условий и показателей премирования работникам предприятия выплачивается премия в размере 10% от заработка работника.

В случае возникновения чрезвычайных обстоятельств работникам может быть выплачена материальная помощь.

Материальная помощь выплачивается из собственных средств работодателя на основании приказа (распоряжения) руководства работодателя по личному заявлению работников.

Материальная помощь может выплачиваться в случае смерти близкого родственника: мужа, жены, сына, дочери, отца, матери, брата, сестры.

Предоставление материальной помощи производится при представлении Работниками документов, подтверждающих наступление чрезвычайных обстоятельств.

Премии, предусмотренные положением, учитываются в составе средней заработной платы для исчисления пенсий, отпусков, пособий по временной нетрудоспособности и т.д.

Для оплаты работы в выходные и праздничные нерабочие дни, сверхурочных работ, при выполнении работ различной квалификации, при совмещении профессий и выполнении обязанностей временно отсутствующего работника применяются соответствующие нормы трудового законодательства РФ.

Положение вступает в силу с момента его утверждения и действует бессрочно.

На анализируемом предприятии используется повременно – премиальная система оплаты труда, которая рассчитывается исходя из отработанного времени плюс премия.

На наш взгляд такой вид оплаты труда совершенно не подходит для данного предприятия, он скорее подойдет для предприятия, где присутствует производственный процесс.

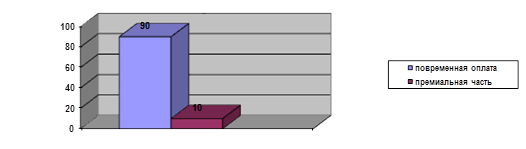

Основную часть заработанной платы составляет доля отработанного времени – это 90% от общей суммы зарплаты.

Премиальная часть заработанной платы составляет лишь 10% - это мизерная доля в заработанной плате. Причем премиальная часть всегда одинаковая, она не зависит от прибыли предприятия и от выработки каждого работника по отдельности.

Повременная и премиальная часть заработной платы представлена на рисунке 5.

|

Рисунок 5 – Доля повременной и премиальной части заработанной платы

Исходя из сказанного выше можно сделать вывод о том, что у работников и у управленцев нет стимула эффективнее работать и приносить предприятию большую прибыль, потому что на их заработанной плате это не сказывается. При разной усидчивости они получают одинаковую заработанную плату.

Исходя из рисунка 5 можно заключить, что система стимулирования на рассматриваемом предприятии практически не развита.

Из методов стимулирующего характера на предприятии используется только начисления стимулирующего характера:

- доплата за сверх урочные;

- доплата за работу в праздники.

Ныне действующая система стимулирования является отчасти мотивационной, но данная система не сильно развита. Основным ее моментом является то, что при этом система материального стимулирования ориентируется на фактическую квалификацию работника.

Положительными моментами в стимулировании заработной платы, которыми персонал достаточно удовлетворен являются: выплата отпускных, сверхурочных, повышенная заработная плата в праздничные дни, нет задержек заработной платы, выплата происходит два раза в месяц

Негативными моментами в стимулировании труда, которыми недоволен персонал, являются следующие: фактически заработная плата не сильно изменяется от объема работы и перевыполнения плана, то есть на ООО представлена на рисунке 5 незначительная доля премиальных выплат, существует система штрафов.

Приведем анализ заработной платы персонала за 2010 год.

В таблице проведен анализ заработной платы сотрудников ООО

Таблица 8

| Состав работников аппарата управления | Среднемесячная заработан плата работников |

| Директор | |

| Заместитель директора | |

| Начальник подразделения, Производство | |

| Главный бухгалтер | |

| Начальник Производственно-технического отдела | |

| Менеджер по продажам | |

| Начальник отдела кадров | |

| Бухгалтер | |

| Специалисты цехов | |

| Администратор | |

| Рабочие |

Размер заработной платы большей части сотрудников определен положением и не зависит от объема работы.

При этом заработная плата директора, заместителей директора и менеджера по продажам значительно зависит от объема выручки фирмы.

Из всего выше сказанного можно сделать вывод о том, что существует реальная необходимость в разработке эффективной системы стимулирования труда на ООО

Проведенный анализ условий оплаты труда и премирования показывает, что размер заработной платы сотрудников предприятия поставлен в зависимость от качества и количества проделанной работы.

3.2 Разработка рекомендаций по оптимизации системы оплаты труда работников предприятия и оценка ее эффективности

Система стимулирования работников в общем виде должна содержать дополнительные выплаты и премии. Заработанная плата работников должна состоять из нескольких частей:

во-первых, исходя из описания трудовых функций на ООО необходимо установить базовые ставки на основе состояния рынка труда. Каждый сотрудник должен иметь у себя не только описание своих функций, но и соответствующее описание для более высокого должностного уровня;

во-вторых, необходимо ввести дополнительные выплаты, прямо увязанные с достижением плановых показателей по сбыту (целевых ориентиров);

в-третьих, можно ввести специальные бонусы и комиссионные доплаты. Все это необходимо дополнять ускоряющими коэффициентами (акселераторами) по отдельным направлениям.

Можно предположить, что если на ООО внедрить децентрализованную политику вознаграждения, внедрить альтернативные формы поощрения, усложнить маркетинговые цели, то благодаря эффективной политике стимулирования можно добиться наилучших результатов, повысить прибыль предприятия.

Исходя из организационной структуры предприятия можно сказать, что разрабатывать систему стимулирования необходимо на двух уровнях.

Первый уровень – стимулирование высшего звена организационной структуры.

На ООО к этому уровню можно отнести:

- директора;

- заместителей директора;

- главного бухгалтера;

Оплата работников, руководящих должностей должна, осуществляется в соответствии с несколько иными принципами, чем система стимулирования для рядовых работников. Во-первых, для них трудно бывает определить конкретные результаты деятельности, а следовательно, основания для дополнительного вознаграждения должны быть другими по сравнению с рядовыми работниками. Во-вторых, решающей для управленцев является не постоянная, а переменная часть вознаграждения, причем, чем выше должность, тем меньшую величину составляет доля твердого оклада. В-третьих, рост окладов руководителей с их возрастом должен замедляться, так как в начале карьеры нарастание опыта и ответственности, а также потребностей происходит более быстрыми темпами.

Также необходимо вводить такой вид поощрения как премия из фонда директора.

Базой для начисления премии из фонда директора будет служить дополнительная прибыль, заработанная предприятием. Предполагается установить обязательный плановый объем прибыли, если предприятие план перевыполняет, то, как следствие этого работникам начисляется премия из фонда директора. Премия будет начисляться пропорционально прибыли. Таким образом, если организация перевыполнило план на 10%, то работникам начисляется премия в размере 10% к основной заработанной плате, если на 20%, то к основной заработной плате прибавляется 20% и т.д.

Таким образом, каждый работник, начиная от руководителя высшего звена и кончая рядовым сотрудником заинтересован принести большую прибыль и получить за это прибавку к заработанной плате.

Заработанная плата управляющих ООО должна состоять:

Таблица 9

Наименование заработанной платы управляющих

| № | Наименование з/п | Доля в общей сумме заработанной платы |

| Основная (базовая) часть | 50% | |

| Переменная часть | 35% | |

| Премия из фонда директора | 15% |

Специфическими формами переменного денежного вознаграждения для управляющих считаются:

1. Дополнительные выплаты наличностью за результаты работы, составляющий определенный процент от прибыли. Данная форма денежного вознаграждения будет формироваться исходя из прибыли предприятия аналогично премии из фонда директора, но будет распространяться только на работников высшего звена.

2. Отложенные до определенного момента в будущем премиальные выплаты, так называемые «золотые наручники», обеспечивающие долгосрочную заинтересованность менеджера в прибыльности. Здесь предполагается ввести премиальную заработанную плату, переходящую от одного работника к другому.

Суть ее будет заключаться в следующем: целый год один из работников управляющего звена получает двойную заработанную плату, на следующий год эта заработанная плата переходит к другому, на третий год к третьему и так далее. Получается у работника есть стимул, так как по истечению определенного времени, а в нашем случае это пять лет двойная заработанная плата к нему снова возвращается.

Это создано не только для того, чтобы повысить эффективность работы менеджера, но и чтобы удержать работника на должности как можно дольше, т.е. нам необходимо создать такие условия, чтобы работник был заинтересован работать именно на данном предприятии.

Второй уровень – работники.

В этой группе можно отнести:

- администраторов;

- специалисты цехов;

- рабочий персонал.

Систему стимулирования для данной категории работников должна включать в себя дополнительные к зарплате формы вознаграждения.

Цель этих вознаграждений состоит в следующем:

мотивация сотрудников и повышение их ответственности;

удовлетворение актуальных или ощущаемые потребностей сотрудников, включая потребности, касающиеся безопасности, финансовой помощи и обеспечения доходов в дополнение к оплате;

демонстрация того, как фирма заботится об удовлетворении потребностей своих сотрудников.

Для того чтобы у работников был стимул приносить предприятию большую прибыль необходимо разделить их заработанную плату на несколько частей (таблицу 10).

Таблица 10

Составные части заработанной платы сотрудников ООО

| № | Наименование з/п | Доля в общей сумме заработанной платы |

| Основная (базовая) часть | 50% | |

| Надбавки за выработку | 40% | |

| Надбавки за выслугу лет | 5% | |

| Коллективные премии | 15% | |

| Премия из фонда директора | 10% |

Надбавки за выработку подразумевают под собой выполнение определенного норматива. Норматив должен устанавливаться раз в квартал, повышаясь или понижаясь в зависимости от выполнения норм, степени использования рабочего времени, соблюдения трудовой дисциплины. Каждый из этих факторов должен оцениваться отдельно, а затем интегрироваться в общую оценку, влияющую на процент надбавки за выработку. Надбавка за выработку, таким образом, может повышаться или понижаться в зависимости от выполненной работником нормы.

На данный момент норматив составляет 2500000 рублей с одного состава бригады рабочих, оказывающего услуги населению.

Если данный показатель повышается на 10%, то надбавки за выработку с 40% повышаются до 50 %, если 15 %, то до55 % и т.д., от общего.

Если состав бригады рабочих норматив не выполняет, то надбавка за выработку понижается на 5%.

Например, в третьем квартале 2010 г. план выработки был перевыполнен персоналом на 10%, кроме того, данный состав принес большую прибыль, и более того предприятие получило сверх запланированной прибыли, т.е. по усмотрению директора может быть выдана прибыль из фонда директора. Рассчитаем размер зарплаты одно из рабочих по новой системе стимулирования труда:

по новым расчетам основная часть заработанной платы будет составлять 50% от 14000 руб. (14000 руб. эту зарплату работник получает в соответствии со старой системой стимулирования) т.е. базовая часть = 7000 руб.

надбавка за выработку составит 40%, т.е. надбавка = 5600 руб.

коллективная премия составит 15% = 2100 руб.

премия из фонда директора 10% = 1400 руб.

Общая сумма зарплаты составит 16100 руб.

Представим данные расчеты в таблице 11.

Таблица 11

Система оплаты труда сотрудников ООО

| № | Наименование з/п | Старая система оплаты | Система оплаты после нововведений | ||

| Доля в общей сумме заработанной платы | Сумма | Доля в общей сумме заработанной платы | Сумма | ||

| Основная (базовая) часть | 100% | 50% | |||

| Надбавки за выработку | - | - | 40% | ||

| Надбавки за выслугу лет | - | - | 5% | - | |

| Коллективные премии | - | - | 15% | ||

| Премия из фонда директора | - | - | 10% | ||

| Итого зарплата |

По старой системе оплаты труда заработанная плата составляла 14000 руб. Исходя из этого можно сделать вывод о том, что результаты внедрения системы стимулирования показали, что выросла зарплата работников, следовательно выросла выручка, а значит внедрение данного предложения является эффективным.

Заострим внимание на коллективных премиях, они распространяются на бригады рабочих и могут достигать 15% прибавки к заработанной плате. В течение месяца происходит подсчет прибыли состава рабочих, бригада, которая принесла большую выручки получает надбавку к заработанной плате (надбавку получает только один состав). Данный вид премии выплачивается каждому сотруднику бригады исходя из его заработной платы. В нашем случае надбавка в размере 15% начисляется по каждому сотруднику бригады, исходя из его должностного оклада.

Премия из фонда директора начисляется по его усмотрению, но не должна превышать 10 % от общего объема заработанной платы.

Есть ряд стимулов, которые можно применять как к управляющим, так и к работникам второго звена. К данным стимулам можно отнести:

1. Стимул личной безопасности. Сюда относятся льготы, повышающие индивидуальную личную безопасность в отношении болезни, происшествий или сокращения штатов.

2. Личные потребности. Этот тип льгот признает необходимость реализации определенных личных потребностей и ответственности, например, выходные и другие формы отдыха, забота о детях, консультирование по сокращению штатов, финансовое консультирование, содействие укреплению здоровья и отдыху.

3. Финансовое содействие/помощь. Кредиты, помощь в покупке дома, распределение помощи, скидки и членские взносы.

4. Другие льготы. Их роль заключается в том, чтобы повысить уровень жизни сотрудников. К ним относятся субсидированные обеды, скидки на одежду, возмещение телефонных затрат и помощь посредством предоставления кредитных карт.

Приведем сравнительную таблицу видов заработной платы по категориям персонала до внедрения и после внедрения системы стимулирования (см. таблицу 12).

Подводя итоги проделанной работы необходимо подчеркнуть, что внедрение системы стимулирования труда на предприятия должно положительно сказаться на прибыли предприятия.

Таблица 12

Составные части заработанной платы

| № | зарплата по категориям работников | зарплата до внедрения системы стимулирования | зарплата после внедрения системы стимулирования |

| Работники руководящих должностей | -основная часть -переменная часть | -основная часть 50% -переменная часть 40% -премии из фонда директора 10% -бонус наличностью за результаты работы 20 % -премиальная годовая зп 100% | |

| Работники: - специалисты цехов - рабочие - администраторы | -основная часть | -основная часть 50% -надбавки за выработку 40% -надбавки за выслугу лет 5% -коллективные премии 15% -премии из фонда директора 10% |

Данные таблицы представлены в виде диаграммы на рисунке 7.

Рисунок 7 – Составные части заработанной платы после внедрения системы стимулирования

Исходя из данных можно прийти к выводу, что благодаря внедренной системе стимулирования труда качественно изменился состав заработанной платы, ее большая часть стала зависеть от личных результатов работников. Можно предположить, что благодаря созданной эффективной системы стимулирования труда прибыль предприятия существенно возрастет.

Таким образом, после введения гибкой системы оплаты труда мы получим следующие расходы на оплату труда и изменение эффективности деятельности:

В среднем мы имеем следующее повышение оплаты труда:

Повышение заработной рассчитаем путем сравнения отношения заработной платы после внедрения системы оборудования к заработной плате до внедрения системы стимулирования.

Следовательно затраты на оплату труда за год вырастут на:

Далее рассчитаем повышение эффективности труда.

Для расчета повышения эффективности труда необходимо сравнить изменение прибыли в процентном соотношении к изменению заработной платы.

Изменение прибыли определяется как отношение прибыли в отчетном году к прибыли в базовом году.

Изменение прибыли составит: 1315115/729120 – 1 = 80,37%

Далее определим насколько увеличилась прибыли предприятия по сравнению с увеличением заработной платы: 80,37% - 15% = 65,37%

Следовательно применение новой системы стимулирования труда является целесообразным, так как приведет к повышению прибыли предприятия.Таким образом предприятию ООО предложено ввести новую, более гибкую систему оплат труда, построенную на увеличению переменной части заработной платы сотрудников, что в итоге приведет к повышению эффективности производства предприятия.

Заключение

Заработная плата - основной источник дохода рабочих и служащих, с ее помощью осуществляется контроль за мерой труда и потребления, она используется как важнейший экономический рычаг управления экономикой.

В условиях рыночной экономики предприятия ищут новые модели оплаты труда, наиболее эффективные для своего успешного функционирования. Для того чтобы сконструировать оптимальный механизм заработной платы на предприятии, необходимо тщательное исследование расходов предприятия на оплату труда, правильное формирование фонда заработной платы. Такое исследование возможно при проведении экономического анализа фонда заработной платы.

В данной работе были определены основные задачи и значение анализа расходов на оплату труда для предприятия, были рассмотрены различные виды, формы и системы оплаты труда. Также были рассмотрены такие аспекты анализа фонда заработной платы, как анализ динамики фонда заработной платы и основные факторы, на него влияющие; анализ уровня средней заработной платы на предприятии; анализ состава и структуры фонда заработной платы, анализ эффективности использования заработной платы.

Правильное расходование фонда заработной платы имеет важное значение с точки зрения, как обеспечения конкурентоспособности предприятия, так и роста благосостояния и уровня жизни населения. В силу этого фонд заработной платы является значимым показателем для деятельности каждого предприятия и общества в целом.

Анализируя сегодняшнюю систему стимулирования труда на предприятии можно сделать вывод, что она не эффективна.

Ныне действующая система стимулирования является отчасти мотивационной, но данная система не сильно развита. Основным ее моментом является то, что при этом система материального стимулирования ориентируется на фактическую квалификацию работника.

Положительными моментами в стимулировании заработной платы, которыми персонал достаточно удовлетворен являются: выплата отпускных, сверхурочных, повышенная заработная плата в праздничные дни, нет задержек заработной платы, выплата происходит два раза в месяц.

Негативными моментами в стимулировании труда, которыми недоволен персонал являются следующие: фактически заработная плата не сильно изменяется от объема работы и перевыполнения плана, то есть на ООО незначительная доля премиальных выплат, существует система штрафов при невыходе на работу.

Таким образом предполагается на ООО внедрить децентрализованную политику вознаграждения, внедрить альтернативные формы поощрения, усложнить маркетинговые цели, то благодаря эффективной политике стимулирования можно добиться наилучших результатов, повысить прибыль предприятия.

Оплата работников, руководящих должностей должна, осуществляется в соответствии с несколько иными принципами, чем система стимулирования для рядовых работников. Во-первых, для них трудно бывает определить конкретные результаты деятельности, а следовательно, основания для дополнительного вознаграждения должны быть другими по сравнению с рядовыми работниками. Во-вторых, решающей для управленцев является не постоянная, а переменная часть вознаграждения, причем чем выше должность, тем меньшую величину составляет доля твердого оклада. В-третьих, рост окладов руководителей с их возрастом должен замедляться, так как в начале карьеры нарастание опыта и ответственности, а также потребностей происходит более быстрыми темпами.

Для того чтобы у работников был стимул приносить предприятию большую прибыль необходимо разделить их заработанную плату на несколько частей: базовая часть, надбавки за выработку, надбавки за выслугу лет, коллективные премии, премия из фонда директора.

Таким образом, в данной работе была предложена система стимулирования труда основывающаяся на разделении всего персонала на две группы. Так был разделила весь персонал предприятия на две группы:

- первая группа – это управленцы, главными стимулами для них являются: бонус наличностью или акциями за результаты работы, премиальные выплаты, обеспечивающие долгосрочную заинтересованность в прибыльности предприятия, также в качестве стимула используются премии из фонда директора.

- вторая группа – это рабочий персонал, для них главными стимулами являются надбавки за выработку и выслугу лет, коллективные премии и премии из фонда директора.

Кроме того, в качестве методов стимулирования предлагается использовать: систему личной безопасности, учет личных потребностей и финансовое содействие со стороны предприятия.

В ходе написания данной работы достигнута поставленная цель и решены все поставленные задачи.

Список использованных источников и литературы

Нормативно - правовые акты

1. Гражданский кодекс Российской Федерации: офиц. текст: по состоянию на 13 мая 2008г. / М-во юстиции Рос. Федерации. - М.: ИКФ Омега-Л, 2008. – 560 с.

2. Трудовой кодекс Российской Федерации: офиц. текст: по состоянию на 20 сентября 2010 г. / М-во юстиции Рос. Федерации. - М.: ОМЕГА-Л, 2010. -188 с.

3. Положение по бухгалтерскому учету от 31 мая 1999 г. N 1790 «Расходы организации» ПБУ 10/99 // Минфин России от 6 мая 1999 г. N 33н. – 8 с.

Литература

4. Бабаев Ю.А. Бухгалтерский учет: Учебное пособие. – М.: ЮНИТИ-ДИНА, 2005. – 527 с.

5. Бакина С.И. Оплата труда: Организация, учет, налогообложение: Учебное пособие. – М.: Вершина, 2003. – 160 с.

6. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом: учебник – М.: Финансы и статистика, 2006 г. - 524с.

7. Бальжинов А.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. - Улан-Удэ: ВСГТУ, 2003. – 119 с.

8. Басовский Л.Е. Экономический анализ: учебник / Лунёва А.М., Басовский А.Л. – М .: Инфра-М, 2008. – 224 с.

9. Белолипецкий В.Г. Финансы фирмы: Учебное пособие – М.: Инфра-М, 2004 г. - 221 с.

10. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Учебное пособие — М.: Финансы и статистика, 2006. – 278 с.

11. Бородина Е.И. Финансы предприятий: учебник – М.: Финансы и статистика, 2003 г. - 412 с.

12. Бородина Е.И. Финансы предприятий: Учебное пособие. - М.: ЮНИТИ, 2004 г. - 425 с.

13. Вахрин П.И. Финансы: учебник / Вахрин П.И., Нешитой А.С. - М.: Маркетинг, 2006 г. - 386 с.

14. Верховцев А.В. Заработная плата: учебник – М.: Инфра, 2003.–225 с.

15. Волков О.И. Экономика предприятия: учебник - М.: Инфра - М, 2005 г. - 246 с.

16. Гаврилова А.Н. Финансы организаций: учебник – М.: ЮДАНА, 2007 г. – 608 с.

17. Гапоненко Н. П. Антикризисное управление: учебник / Балдин К. В., Орехов В. И. – М:, ИНФРА-М , 2009 г. – 278 с.

18. Горфинкель В.Я. Экономика предприятия: учебник - М.: ЮНИТИ, 2004 г. - 217 с.

19. Градова А.П. Стратегия и тактика антикризисного управления фирмой: Учебное пособие - СПб.: Специальная литература, 2006 г. - 231с.

20. Гусев Т.М. Основы бухгалтерского учета. Теория, практика, тесты. Учебное пособие 3-е изд. / Гусев Т.М., Шейна Т.Н. - М.: Финансы и статистика, 2006 г. - 352 с.

21. Донцова Л.В. Анализ бухгалтерской отчетности: учебник. - М.: Перспектива, 2004. - 146 с.

22. Дробозина Л.А. Финансы: учебник – М.: Финансы, 2005 г. - 189 с.

23. Ершова С.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. - СПб.: ГАСУ, 2007. - 155 с.

24. Илин А.И. Планирование на предприятии: учебник. – М.: ООО «Новое издание», 2005. – 656 с.

25. Ковалев В.В. Анализ хозяйственной деятельности предприятия Учебник. – М.: ООО "ТК Велби", 2004. – 424 с.

26. Ковалёв В.В. Финансовый анализ: учебник— М.: Финансы и статистика, 2007. – 341 с.

27. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник.— М.: ООО «ТК Велби», 2008. – 415 с.

28. Ковалева А.М. Финансы и управление предприятием: учебник / Ковалева А.М., Шабалин Е.М., Богачева В.Д. - М.: Финансы и статистика, 2004 г. - 388 с.

29. Ковалева А.М. Финансы фирмы: учебник / Ковалева А.М., Лапуста М.Г., Скамей Л.Г. - М.: Инфра-М, 2007 г. - 421 с.

30. Ковалева А.М. Финансы: учебник / Ковалева А.М., Баранникова Н.П., Богачева В.Д. - М.: Финансы и статистика, 2006 г. - 438 с.

31. Колчина Н.В. Финансы предприятий: учебник - М.: Финансы. ЮНИТИ, 2004 г. - 196 с.

32. Кондраков Н.П. Бухгалтерский учет: учебник / Н.П. Кондраков. – М.: ИНФРА-М, 2006. – 592 с.

33. Любушин Н.П. Теория бухгалтерского учета: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2005. – 312 с.

34. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово—экономической деятельности предприятия: Учебное пособие для вузов. — М.: ЮДАНА, 2007. – 471 с.

35. Макарьева В.И. Анализ финансово-хозяйственной деятельности организации : учебник. – М.: Финансы и статистика, 2005. – 264 с.

36. Моляков Д.С. Теория финансов предприятий: Учебное пособие. / Моляков Д.С., Шохин Е.И. - М.: Финансы и статистика, 2005 г. - 164 с.

37. Негашев Е.В. Анализ финансов предприятия в условиях рынка: Учебное пособие. –М.: — Высшая школа, 2007.– 192 с.

38. Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия: учебник - М.: ЮНИТИ, 2004 г. - 428 с.

39. Павлова П.Н. Финансовый менеджмент в предприятиях и коммерческих организациях. Управление денежным оборотов: Учебное пособие –М.: Финансы и статистика, 2007.– 160 с.

40. Погостинская П.Н., Системный анализ финансовой четности: учебник – СП6.: Изд—во В. А. Михайлова, 2006. – 96 с.

41. Пожидаева Т.А. Экономический анализ: Практикум/ Коробейникова Л.С., Купрюшина О.М. – М.: Изд-во ВГУ, 2005. - 67 с.

42. Пястолов С.М. Анализ финансово—хозяйственной деятельности предприятий: учебник – М.: Мастерство, 2007. – 336 с.

43. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2006. – 330 с.

44. Санникова И.Н., Стась В.Н., Эргардт О.И. Комплексный экономический анализ: Учебное пособие. – М.: Алт. гос. ун-та, 2003. - 168 с.

45. Шеремет А.Д., Баканов М.И.Теория экономического анализа: учебник.– М.: Финансы и статистика, 2008. – 246 с.

46. Размещено на Allbest.ru