Прибыль. - раздел Производство, Предприятия, промышленные организации Прибыль– Часть Чистого Дохода, Создаваемого В Сфере Производ...

Прибыль– часть чистого дохода, создаваемого в сфере производства прибавочным трудом работников предприятий. В промышленности используется три вида прибыли: прибыль от реализации, расчетная прибыль и балансовая прибыль, которая помимо результатов производственной деятельности учитывает еще и результаты хозяйственной деятельности, то есть включает в себя прибыль от реализации товарной продукции, прибыль от прочей реализации и прибыль (убытки) от внереализационных доходов (расходов).

Результатами деятельности предприятия являются:

Доходы

Затраты

Прибыль

Доходы от реализации продукции

Расходы на выпуск продукции

Прибыль от выпущенной продукции

Выручка от основной реализации

Затраты на производство основной продукции

Прибыль от реализации основной продукции

Выручка от прочей реализации

Затраты на производство прочей продукции

Прибыль от реализации прочей продукции

Внереализационные доходы

Внереализационные расходы

Прибыль от внереализационных доходов

от работы с ценными бумагами

на покупку ценных бумаг

от операций с ценными бумагами

от реализации излишнего имущества

на приобретение имущества, демонтаж отработавшего оборудования и пр.

от операций с имуществом

от аренды

на аренду

от сдачи имущества в аренду

Сумма полученных штрафов

Сумма уплаченных штрафов

от штрафов.

ПТ – прибыль от реализации товарной продукции – основная часть прибыли от промышленной деятельности – определяется как разница между стоимостью реализованной продукции (В) по утвержденным оптовым ценам предприятий (Ц) и полной плановой себестоимостью этой продукции (С):

где xj – объем производства j-той продукции, Цj – оптовая цена продукции j-той продукции, Сj – полная себестоимость j-той продукции, Пj – прибыль полученная от j-той продукции, ПТПj – прибыль от выпущенной продукции данного года, ПDТПкг – прибыль в остатках продукции на конец года (нереализованной), ПDТПнг – прибыль в остатках товарной продукции на начало рассматриваемого года (прибыль от реализации остатка продукции с предыдущего года).

Прибыль от прочей реализации включает прибыль от реализации продукции и услуг подсобного сельского хозяйства, автохозяйств, работ и услуг непромышленного характера, сверхнормативных и излишних материальных ценностей.

Прибыль от внереализационных доходов (или убытки от расходов), включает в себя убытки от недоамортизации основных фондов, прибыль (убытки) от операций с возвратной тарой, доходы (поступление списанных ранее безнадежных долгов, полученные штрафы, пени, неустойки), расходы (списанные долги, по которым истек срок давности, убытки от аннулирования заказов).

Расчетная прибыль – разница между балансовой прибылью и платой за производственные фонды, рентные платежи и процент за банковский кредит.

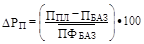

Наряду с прямым методом расчета прибыли, который обычно используется на предприятиях с небольшим ассортиментом продукции, применяют и аналитический метод (по сравниваемой товарной продукции), заключающийся в определении влияния отдельных факторов на прибыль. При использовании данного метода плановая прибыль рассчитывается по формуле:

где ППЛАН, БАЗ – прибыль планового (базисного) периода;

DПQ – размер изменения прибыли за счет изменения объемов реализуемой продукции:

,

где QПлi, БАЗi – объем реализованной i-той продукции в плановом и базисном периодах;

DПСЕБ – размер изменения прибыли за счет изменения себестоимости выпускаемой продукции:

;

DПЦ –размер изменения прибыли за счет изменения оптовых цен:

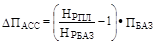

DПАСС– размер изменения прибыли за счет ассортиментных сдвигов:

,

где НРпл – норма рентабельности по планируемой к реализации продукции, рассчитанная исходя из фактически действующих в базисном периоде оптовых цен и себестоимости продукции:

,

НРбаз – норма рентабельности по фактически реализованной продукции в базисном периоде:

;

DПСОРТ – размер изменения прибыли в результате улучшения сортности продукции:

,

где К – средний коэффициент сортности в базисном (плановом) периоде. В плановом году коэффициент К’ рассчитывается при базисных ценах:

,

где dВ, d1, d2, d3 – удельные веса высшего, первого, второго, третьего сорта продукции ко всей продукции в процентах; УЦВ, УЦ1, УЦ2, УЦ3 – отношение цен высшего, первого, второго, третьего сорта к цене первого сорта.

Уровень рентабельности для продукции есть отношение прибыли к себестоимости продукции:

.

Для предприятия рассчитывают общую (РОБЩ) и расчетную рентабельность (РРАСЧ):

,

где ПБАЛ – балансовая прибыль предприятия; –среднегодовая стоимость производственных фондов.

,

где ПРАСЧ – расчетная прибыль; –среднегодовая стоимость производственных фондов за вычетом тех фондов, по которым предоставлены льготы.

Изменение рентабельности в плановом периоде по сравнению с базисным может произойти в результате изменения прибыли или среднегодовой стоимости производственных фондов.

F Изменение рентабельности за счет изменения прибыли рассчитывается по следующей формуле:

F Изменение рентабельности за счет изменения среднегодовой стоимости производственных фондов рассчитывается по следующей формуле:

Лекция 1.

В настоящее время слово предприятие утратило свое первоначальное значение. Теперь оно используется только по отношению к государственным и унитарным муниципальным предприятиям. В гражданском кодекс

Производственные кооперативы

Производственный кооператив (артель) – добровольное объединение граждан на основе членства для совместного ведения хозяйственной деятельности, путем объединения своих вкладов (паев

Государственные и муниципальные унитарные предприятия

Унитарное предприятие– государственное или муниципальное предприятие, не наделенное правом собственности на закрепленное за ним собственником имущество (имущество неделимо и не мож

Хозяйственные товарищества и общества

Товарищества и общества – объединение капитала для совместной деятельности.

Полное товарищество – товарищество, участники которого (полные товарищи) в соо

Уставный капитал

· УК составляется из стоимости вкладов участников, (право выпуска акций принадлежит только АО)

· Вклад натурой – апорт (если оценка произведена неправильно, то оценщики и вкладчик несут су

Законы и программы приватизации государственной собственности.

Начало 90-х годов. В 1987 году был принят первый закон о предприятиях и предпринимательской деятельности, позволивший начать предпринимательскую деятельность. Было признано, что основной целью тако

Лекция 5.

Приватизационный фонд

Образование приватизационного фонда на предприятиях проводилось на базе фактически полученной прибыли в период 1991-1992 годы в размере 50% от суммы п

ОСНОВНЫЕ СРЕДСТВА

Основные средства - товарно-материальные ценности, сохраняющие свою натурально-вещественную форму в течение длительного периода времени. Изнашиваются постепенно и переносят свою ст

Переоценка стоимости основных фондов

В советский период переоценка стоимости основных фондов проводилась один раз в десять лет. Это была, как правило, большая и длительная работа, которой предшествовал значительный подготовительный пе

Показатели использования основных фондов

Предположим, что у нас есть стоимость на начало года и нам надо посчитать эту стоимость на конец года. В течение рассматриваемого периода (отчетного года) мы дополнительно вводили в производство ос

ОБОРОТНЫЕ СРЕДСТВА.

Оборотные средства –совокупность денежных средств авансируемых для создания оборотных фондов и фондов обращения, обеспечивающих непрерывный оборот денежных средств.

Оборотные фонды.

Все элементы оборотных фондов находятся в рамках предприятия.

Норма –удельный расход какого-то элемента оборотных фондов на продукцию.

Норматив –

Методы управления оборотными средствами.

Под управлением запасами понимают контроль за состоянием запасов и принятие решений нацеленных на экономию времени и средств за счет минимизации затрат по содержанию запасов необходимых для своевре

Материально техническое снабжение.

Материально техническое снабжение – процесс планового распределения и планомерной организации обращения средств производства, включающий реализацию выпускаемой предприятиями продук

Трудовые ресурсы на предприятии.

Персонал – совокупность физических лиц, состоящих с фирмой как юридическим лицом в отношениях, регулируемых договором найма. В таких отношениях могут состоять не только наемные раб

Оплата труда.

Заработная плата –оплата труда, выполняемого работником на основании заключенного трудового договора, которую должен произвести работодатель.

Тарифная система оплаты труда.

Профессия - определенный вид трудовой деятельности, обусловленный совокупностью знаний и трудовых навыков, полученных в процессе специального обучения либо на практике.

Характер наличия и изменения персонала

1. Списочный персонал – штатные работники, имеющие запись в трудовой книжке о приеме на работу на данное предприятие.

2. Совместители – работники, работаю

Рабочее время и его использование.

Основная единица учета – человеко-час или человеко-день. Для определения необходимого количества работников составляется баланс рабочего времени рабочих на месяц, где должно быть отражено: количест

Фонд заработной платы.

Сдельщики

Повременщики

Всего

I

Фонд прямой заработной платы

Оплата сдельщиков по сдел

Расчет фонда заработной платы.

F Оплата сдельщикам ведется по сдельным расценкам:

ОТ = SQI * РI,

где QI - объем производства i-того вида в натуральную единицу;

РI

Бестарифная система оплаты труда.

1. Контрактная система оплаты труда предусматривает заключение контракта, в котором устанавливалось, прежде всего, сколько будут платить работнику при выполнении определенного объе

Производительность труда

Производительность труда – способность производить в единицу времени определенное количество продукции.

Производительность труда можно характеризовать либо выра

Службы трудовых ресурсов

За кадры на предприятии несут ответственность многие службы предприятия. В первую очередь работник знакомится с отделом кадров, куда он приходит для трудоустройства. В отделе кадров вы пишите заявл

Себестоимость работ

Себестоимость продукции – стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, а также других текущих затрат н

Группировка затрат.

I. Смета затрат – группировка затрат по экономическим элементам (используется для составления смет).

1. Сырье и материалы (основные, вспомогательные). Из этой статьи убира

Калькуляция на производство единицы продукции

1. Сырье и материалы (по нормам расхода в стоимостном выражении)

2. Полуфабрикаты и комплектующие изделия

3. Электроэнергия технологическая

4. Топливо технологическое

Рентабельность

Рентабельность - отношение прибыли к той величине, рентабельность чего вы хотите определить. Рентабельность текущих расходов есть отношение прибыли к величине текущих расходов. Рен

Управление издержками.

Управление издержками включает в себя:

1. Знание того где, когда и в каких объемах расходуются ресурсы;

2. Прогноз того где, когда и в каких объемах необходимы финан

ПРИБЫЛЬ. РЕНТАБЕЛЬНОСТЬ. ЦЕНЫ НА ПРОДУКЦИЮ.

Результатом хозяйственной деятельности предприятия является произведенная им продукция и/или оказанные им услуги.

Виды продукции:

Использование чистой прибыли.

1. Резервный фонд (15% от уставного капитала);

2. Фонд накопления – часть прибыли, которая используется для развития предприятия: внедрения новых технологий, расширения производства и т.д.

Производственная программа предприятия.

Номенклатура и объемы выпускаемой продукции или оказываемых услуг определяется производственной программой, которая закладывается в ТПФП – плане технического производственно-финанс

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

,

, ;

;

,

, ,

, ;

; ,

, ,

, .

. ,

, –среднегодовая стоимость производственных фондов.

–среднегодовая стоимость производственных фондов. ,

, –среднегодовая стоимость производственных фондов за вычетом тех фондов, по которым предоставлены льготы.

–среднегодовая стоимость производственных фондов за вычетом тех фондов, по которым предоставлены льготы.

Новости и инфо для студентов