Учет производственных запасов

Учет производственных запасов

Основные задачи учета производственных запасов: · Правильное и своевременное документальное оформление всех операций… · Контроль за поступлением и заготовлением мат.ценностейПонятие МПЗ. Их классификация, оценка, задачи учета.

МПЗ- оборотные активы ПП, которые служат менее 1 года и полностью переносят свою стоимость на стоимость изготовленной продукции. Отражаются во 2 разделе баланса.

Оценка материально-производственных запасов (МПЗ) занимает ведущее место в системе нормативного регулирования их бухгалтерского учета. Эти запасы принимаются к учету по фактической себестоимости, которая исчисляется в зависимости от способа приобретения (получения) данного имущества.

Оценка отпуска МПЗ на производство или в иных случаях выбытия осуществляется одним из следующих способов:

• по стоимости каждой единицы ценностей, которые не могут заменять друг друга;

• по средней себестоимости;

• по себестоимости первых по времени закупок (метод ФИФО);

Применение того или иного способа производится по виду (группе) запасов и является элементом учетной политики организации, которая осуществляется в течение отчетного года.

Первый способ характерен для оценки МПЗ, используемых в особом порядке (например, драгоценные металлы, драгоценные камни и др.), а также для запасов, которые не могут заменить друг друга. В этом случае отпущенные запасы списываются по стоимости каждой их единицы определенного вида.

Два последующие способа оценки (по средней себестоимости, по способу ФИФО) предполагают применение следующих вариантов средних оценок фактической себестоимости:

• на основе среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и поступления за месяц;

• на основе определения фактической себестоимости материала в момент его отпуска (скользящая оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Основные задачи учета производственных запасов:

· Правильное и своевременное документальное оформление всех операций подвиженных материальных ценностей

· Контроль за поступлением и заготовлением мат.ценностей

· Контроль за сохранностью мат. Ценностей в местах их хранения и на всех стадиях обработки

· Систематичный контроль за выявлением измененных и используемых материалов ,их продажей.

· Своевременное осуществление расчетов с поставщиками производственных запасов

Документальное оформление поступления и расходов производственных запасов.

· ПКО (ф.М-4) · Акт о приемке материалов. При перевозке МПЗ автотранспортом первичным документом (основным для принятия на склад ПП) является товарно-…Учет материалов на складе и в бухгалтерии.

· Колличественно- суммовой · С помощью отчетов мат. ответственных лиц · Оперативно- бухгалтерский (сальдовый)Синтетический учет МПЗ.

Остатки МПЗ и их приход записывают по Д-т счета 10,расход и отпуск по К-т счета 10. Поступление МПЗ на ПП Отпуск МПЗ сопровождается документом который составляет поставщик и который является основанием для составления…Понятие неотфактурованных поставок по движению МПЗ

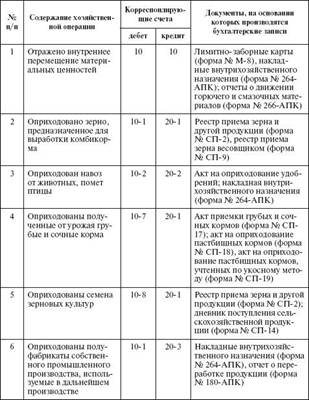

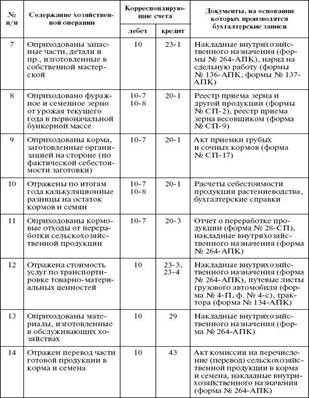

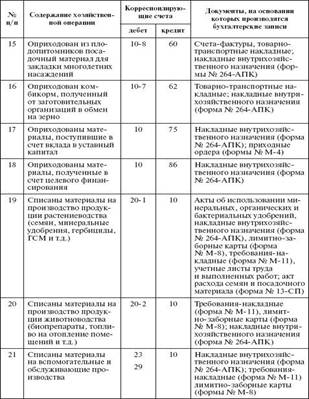

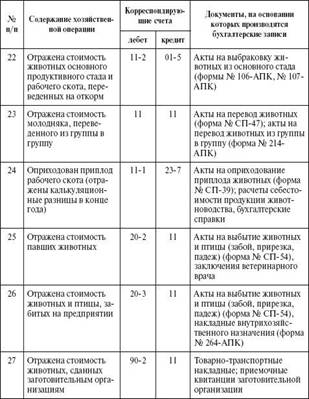

Корреспонденция счетов по движению МПЗ