Виды налогов.Способы взимания налогов.Льготы по налогам. Кривая А.Лаффера.

Налоги-денежные отношения кот. складываются у гос-ва с юр. и физ. лицами, в связи с монилизацией физических ресурсов в централизованые и денежные фонды.

Виды налогов:

1. по способу взымания:

-прямые налоги-взымающиеся не посредственно с лиц и выплачивающиеся с их доходов( налог на прибыль, недвижимость, подоходный...)

- косвенный-выплачивающийся опосредованно через цены товаров и услуг в момент их приобретения (НДС, акциза).

2.на основе соотношения между ставкой налога и доходом.

-прогресивный (если его средняя ставка повышается по мере возрастания дохода)

-регресивный( если средняя ставка понижается по мере роста дохода)

- пропорциональные (если средняя ставка не изменна, не зависемо от размера дохода)

3. по направлениям распредиления налоговых поступлений:

-республиканские

- местные

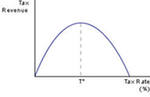

Кривая Лаффера:

Очевидно,что все налоговые изьятия не должны привышать половины прибыли т.к. в противном случаи нарушается действие стимулырующей функции налога,и он начинает оказывать детользирующее влияние на экономическую деятельность. оптимально считать налог изьятия 1/3прибыли(30-40%).