рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Строительство

- /

- Анализ рынка недвижимости в сегменте проектируемого комплекса

Реферат Курсовая Конспект

Анализ рынка недвижимости в сегменте проектируемого комплекса

Анализ рынка недвижимости в сегменте проектируемого комплекса - раздел Строительство, Анализ правил землепользования и застройки в части видов разрешенного использования територии проектируемого объекта Архитектурно-градостроительные решения. Классификационные признаки проектируемого объекта SWOT-анализ проекта (пример). Анализ рынка недви Рынок Офисной Недвижимости Екатеринбурга На Сегодняшний День Активно Развивае...

Рынок офисной недвижимости Екатеринбурга на сегодняшний день активно развивается и постепенно увеличивает объемы. На рис. 1 представлена динамика общего количества бизнес-центров в Екатеринбурге в 2006–2011 гг.

Из анализа рис. 1 видно, что среднегодовые темпы прироста количества современных офисных центров достаточно высоки, за 2006–2011 гг. они составили ≈18% в год. Только в 2011 году в эксплуатацию было введено 8 новых деловых центров общей площадью более 250 тыс. кв. м. За первое полугодие 2012 года уже открылись два бизнес-центра (ДЦ «Суворов», ДЦ по ул. М. Авейде), а к концу года планируется запуск еще двух объектов класса «А» и «В». Таким образом, количество офисных центров классов «А», «В» и «С» в Екатеринбурге на август 2012 года составляет 75 объектов общей площадью около 1016,9 тыс. кв. м (с 2007 года объем качественных офисных площадей в городе вырос более чем в 3 раза).

По прогнозам администрации Екатеринбурга к 2020 году объем офисной недвижимости должен увеличиться до 1,65 млн кв. м, а количество современных бизнес-центров составить 91 объект. В ближайшие 2–3 года следует ожидать замедления темпов развития рынка офисных центров. Связано это с тем, что в настоящее время вводятся объекты, начатые преимущественно до 2008 года, в кризисные же годы новые проекты практически не появлялись. Учитывая средний срок реализации проектов офисных центров (3–5 лет), логично предположить, что падение ввода новых офисных площадей ожидается в 2013–2014 гг.

По мнению ряда аналитиков, такая ситуация даже может вызвать дефицит предложения офисных площадей в этот период. Однако следует отметить, что для создания дефицита необходимым условием является появление новых компаний, арендующих офисные площади, и расширение площадей существующих арендаторов, что возможно достичь только при условии высоких темпов развития экономики России. Также о замедлении темпов развития рынка опосредованно свидетельствует длительный срок заселения новых объектов арендаторами.

Соотношение офисных центров в Екатеринбурге на август 2012 года по классам представлено на рис. 2 (на данном рисунке и далее приведены данные по классифицированным объектам). Как видно из диаграммы, в Екатеринбурге на сегодняшний день преобладают бизнес-центры класса «В» (≈64%). Кроме того, большинство строящихся и вводимых в эксплуатацию объектов также относятся к данному классу, что свидетельствует о дальнейшем усилении конкуренции в данном сегменте рынка офисной недвижимости. Доля офисных центров класса «А» составляет ≈12%, на бизнес-центры класса «В+» приходится ≈9%, доля офисных центров класса «С» находится на уровне ≈15% (существенная доля офисных центров класса «С» не была классифицирована). Несмотря на бурное развитие рынка деловых центров, их распределение по административным районам город является весьма неравномерным (см. рис. 3).

Как видно из анализа рис. 3, наибольшее количество бизнес-центров современного уровня сосредоточено в районах, формирующих центральную часть Екатеринбурга, – Ленинском ≈29% (22 объекта общей площадью 268,7 тыс. кв. м), Кировском ≈23% (17 объектов, 237,8 тыс. кв. м), Октябрьском ≈21% (16 объектов, 307 тыс. кв. м) и Верх-Исетском ≈16% (12 объектов, 126,2 тыс. кв. м). На территории окраинных районов (Железнодорожный, Чкаловский и Орджоникидзевский) располагаются от 2 до 4 бизнес-центров (3–5%) в каждом. Данное распределение говорит о том, что рынок офисной недвижимости в Екатеринбурге находится в стадии формирования (в первую очередь осваиваются более привлекательные с точки зрения бизнеса центральные районы города).

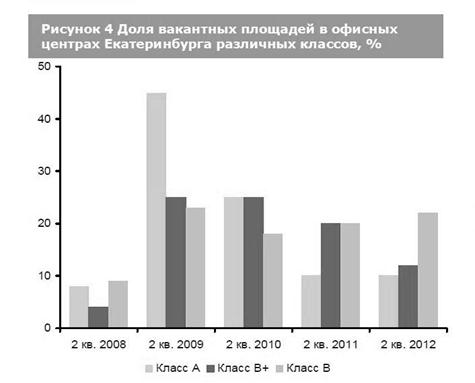

В то же время следует отметить, что в центральной части города количество свободных площадок ограничено, а земля постепенно дорожает. Эти два фактора оказывают влияние на расширение географии мест размещения офисных центров (районы расширенного центра, бэк-офисы вблизи крупных транспортных развязок в отдаленных районах города и др.). На рис. 4 видно, что основные кризисные тенденции рынок офисной недвижимости Екатеринбурга претерпел в 2009–2010 гг. В 2011 году началось постепенное восстановление рынка, которое продолжилось и в 2012 году. Следует отметить, что активное восстановление рынка в сегментах классов «В» и «В+» во многом сдерживается большим объемом введенных в 2011 году площадей офисных центров (настоящие показатели вакантных площадей характерны для неустоявшегося рынка). Оценивая уровень спроса на офисные площади в разрезе их классов, необходимо заметить, что в настоящее время активно восстанавливается спрос на качественные офисные площади (классы «А» и «В»). При этом среди качественных объектов наиболее востребованы офисные центры класса «В», поскольку ценовые характеристики данных объектов более привлекательны, а международных и крупных федеральных компаний, являющихся основными потребителями офисов класса «А», и для которых важен статус объекта, в Екатеринбурге ограниченное количество. Сегменты, имеющие больший спрос, и развиваются на рынке интенсивнее (см. рис. 2).

Размер арендных ставок в офисных центрах зависит от следующих основных факторов:

▪месторасположение и транспортная доступность объекта;

▪класс и качество объекта, уровень профессионализма управляющей компании;

▪конструктивные параметры бизнес-центра (характеристики здания и парковочной зоны, инженерная оснащенность и др.);

▪характеристика арендопригодных площадей (размер, планировка, отделка, этаж, оснащенность и др.);

▪ наличие развитой инфраструктуры предприятий услуг и торговли бизнес-центра и др.

В течение 2012 года арендные ставки на качественные офисные площади имели положительную динамику, что вызвано, с одной стороны, повышением коммунальных тарифов, а с другой стороны, идущим восстановлением рынка. Вместе с этим рост данных ставок сдерживается обостряющейся конкуренцией и постоянно возрастающими объемами офисных площадей на рынке Екатеринбурга.

Таким образом, в целом можно отметить тенденцию повышения арендных ставок на рынке, однако достичь параметров докризисного уровня, по мнению специалистов, удастся не раньше 2014 г. (при условии сохранения благоприятной экономической ситуации в стране).

Среди основных тенденций, действующих на рынке офисных центров Екатеринбурга, можно отметить следующие:

▪ усиление концептуализации офисных центров на фоне дальнейшего обострения конкурентной обстановки и перехода рынка в качественный период развития;

▪ постепенное восстановление спроса на качественные офисные центры (классы «А» и «В»), в том числе и на большие площади в данных объектах;

▪ из-за недостатка инвестиций увеличивается количество объектов долевой собственности и, соответственно, происходит расслоение арендных ставок даже в рамках одного объекта;

▪ перспективное развитие сегмента back-office;

▪ повышение значения обеспеченности парковочными местами в общей конкурентоспособности офисных центров (повышение штрафов за неправильную парковку);

▪ создание офисных центров для диверсификации рисков и повышения доходности на базе многофункциональных комплексов, в т.ч. значительной площади («Высоцкий», «Манхэттен», «Европа», «Азия» и др.);

▪ эффективный комплекс услуг, предоставляемый арендаторам в бизнес-центре, становится одним из ключевых факторов их конкурентоспособности.

Также необходимо отметить, что последние годы наблюдается тенденция увеличения сроков заполнения новых объектов офисной недвижимости, что связано с нестабильной экономической ситуацией в стране и, как следствие, сокращением числа основных арендаторов – фирм малого бизнеса, вводом значительного количества офисных площадей на рынок (рекордные 2008 и 2011 годы). С другой стороны, увеличение сроков заполнения новых объектов главным образом связано с их недостаточной концептуальной проработкой. Практически все новые офисные центры имеют ошибки и недоработки в концепции (отсутствие учета существующих рыночных потребностей арендаторов, неправильная планировка офисных и общественных зон, недостаточное количество парковочных мест (нормативы ГУД устарели), нарезка офисных площадей часто не обладает должной кризисоустойчивостью, отсутствие или узость спектра дополнительных услуг для арендаторов, недостатки управления объектами и др.). Естественно, что в таких условиях арендаторы не спешат переезжать из существующих объектов в новые, а концептуально развитые объекты имеют преимущество перед прочими на рынке.

При сохранении благоприятной экономической ситуации в стране и регионе рынок офисных центров Екатеринбурга продолжит дальнейшее постепенное восстановление после кризиса. Таким образом, во второй половине 2012 года арендные ставки сохранят свою стабильность и повысятся незначительно, доля вакантных площадей останется примерно на уровне середины года. Учитывая, что рынок офисных центров перешел от экстенсивного периода своего развития к качественному, в зоне риска окажутся устаревшие офисные центры класса «С».

При этом в среднесрочной перспективе ожидается усиление уже действующих на рынке офисных центров Екатеринбурга тенденций. Прежде всего, это усиление концептуализации объектов и поиск девелоперами новых, включая оригинальные, элементов конкурентоспособности. Данные подходы не требуют капитальных вложений, но при грамотной организации способны значительно повысить конкурентоспособность объекта. Не потеряет своей актуальности и решение проблемы с парковочными местами в бизнес-центрах (особенно в свете ужесточения наказания за неправильную парковку и планируемая администрацией города установка парковочных автоматов). Касаемо географии развития бизнес-центров, можно отметить, что в ближайшие несколько лет развитие офисов в центральной части города будет преимущественно происходить за счет участков, исчерпавших свои ресурсы (промзоны, ветхое жилье и т.д.). Рынок бэк-офисов получит интенсивное развитие в зоне Срединного транспортного кольца.

– Конец работы –

Эта тема принадлежит разделу:

Анализ правил землепользования и застройки в части видов разрешенного использования територии проектируемого объекта Архитектурно-градостроительные решения. Классификационные признаки проектируемого объекта SWOT-анализ проекта (пример). Анализ рынка недви

Государственное образовательное учреждение...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Анализ рынка недвижимости в сегменте проектируемого комплекса

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.036 сек.

Новости и инфо для студентов