рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Торговля

- /

- Лекция 2. Занятие№2. Инструменты оперативного контроллинга. АВС-анализ

Реферат Курсовая Конспект

Лекция 2. Занятие№2. Инструменты оперативного контроллинга. АВС-анализ

Лекция 2. Занятие№2. Инструменты оперативного контроллинга. АВС-анализ - раздел Торговля, Лекция 2. Занятие№2. Инструменты Оперативного Контролли...

Лекция 2. Занятие№2. Инструменты оперативного контроллинга. АВС-анализ.

АВС-АНАЛИЗ

В настоящее время микроэкономическая среда на предприятии существенно изменилась. Усложнение производства и расширение ассортимента изготавливаемой… Для повышения качества управления затратами, ценообразованием и… 1)дает возможность выявлять дополнительные резервы для снижения затрат в ходе рационализации структуры…При ABC-анализе сопоставляются показатели в натуральном и стоимостном выражении.

Тогда можно относительно быстро воздействовать на всю совокупность в соответствии с целевыми представлениями. Сферы применения: ABC-анализ может быть применен прежде всегоВЫВОДЫ

ABC-анализ может быть эффективно применен в отделе закупок и на складе. С наиболее важными поставщиками, которые, как правило, производят А-детали, работа должна проводиться иначе, чем с поставщиками, которые изготавливают только С-детали.

За счет концентрации усилий на А-поставщиках и А-деталях на предприятии можно сэкономить много времени. Таким образом, становится возможным, чтобы руководители отдела закупок и склада более интенсивно занимались важными для предприятия задачами.

Классификация поставщиков

Порядок классификации:

Классификация поставщиков осуществляется следующим образом:

1. Необходимо взять годовые данные по оборотам с отдельными поставщиками из финансовой бухгалтерии или картотеки поставщиков.

2. Величины оборотов записываются в убывающей последовательности в первом столбце таблицы (табл. 1).

3. Во втором столбце рассчитывается доля оборота поставщика в процентах от общего оборота.

4. В третьем столбце приводятся аккумулированные значения оборота поставщиков в процентах.

Таблица 1 ABC-анализ данных о поставщиках

| Поставщики | Оборот, тыс. марок | Оборот, % от общего оборота | Оборот, % кумулятивный |

| 1. Miiller &Co | |||

| 2. Meyer GmbH | |||

| 3. Schulze OHG | |||

| n. Huber & Co | 0,1 | ||

| СУММА | 4 000 | - |

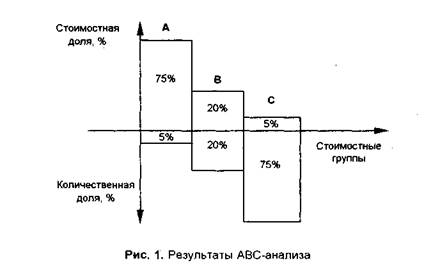

Как правило, мы различаем три группы поставщиков.

А-поставщики - это те, с которыми предприятие делает приблизительно 75% оборота. Такой оборот дают примерно 5% поставщиков.

В-поставщики (20%) дают, как правило, 20% оборота.

Для С-поставщиков (75%) оборот составляет приблизительно 5%.

Таблица 2 Классификация поставщиков

| Группа | Доля в обороте, % | Доля в общем числе поставщиков, % |

| А | ||

| В | ||

| С |

Классификацию следует представить также графически, поскольку для работников предприятия это зачастую понятнее, чем таблица (рис. 1).

ВЫВОДЫ

На основе ABC-анализа мы можем узнать, какими поставщиками предприятие должно заниматься больше. Если затраты на мероприятия в области закупок должны быть небольшими, то целесообразно уделить внимание прежде всего А-поставщикам, поскольку более интенсивная работа с А-поставщиками (5%) может оказать воздействие на 75% оборота со всеми поставщиками.

Классификация деталей

Классификация поставщиков может быть проведена и в разрезе деталей, которые закупает предприятие.

Эмпирические значения для А-, В-, С-деталей составляют соответственно 75, 20 и 5%.

В этом случае также целесообразно заниматься прежде всего А-деталями, если затраты на мероприятия, связанные с закупками, должны быть небольшими.

Путем выявления значения отдельных деталей для предприятия должна быть достигнута концентрация усилий на конкретных мероприятиях по закупке. Кроме того, таким образом могут быть определены ключевые задачи для системы складирования. На основании данных ABC-анализа в области закупок должны быть установлены новые приоритеты.

А-детали представляют собой дорогостоящие материалы, которые подлежат особенно интенсивной и тщательной обработке. Для них могут быть проведены такиемероприятия:

1) более точный анализ цен закупок;

2) детальный анализ структуры затрат;

3) всеобъемлющий анализ рынка;

4) получение нескольких предложений от поставщиков;

5) более жесткие переговоры по ценам закупок;

6) более тщательная подготовка заказов на поставки;

7) более точная диспозиция;

8) более точное управление закупками;

9) регулярный контроль запасов;

10)более точное определение страховых запасов;

11)установлены более мелкие партии востребования;

12)предпочтительное применение функционально-стоимостного анализа.

В-детали -это такие материалы, которые характеризуются средними стоимостными величинами. В зависимости от их значения с В-деталями следует работать, либо как с А-деталями, либо как с С-деталями.

С-детали представляют собой малоценные материалы, с которыми нужно работать иначе, чем с А-деталями. В связи с их большим количеством и низкой стоимостью главная задача рационализации заключается в снижении затрат на оформление заказов и складирование. С этой целью должны быть проведены следующие мероприятия:

1) упрощение оформления заказов;

2) сводные заказы;

3) применение простых формулировок заказов;

4) телефонные заказы;

5) ежемесячный расчет;

6) упрощенный складской учет;

7) списание со счета месячной потребности;

8) большие партии заказов;

9) упрощенный контроль запасов;

10)установление более высокого уровня страховых запасов.

Концентрация усилий на А-деталях и А-поставщиках не должна означать, что В- или С-детали или поставщики вовсе упускаются из виду. Однако их экономическое воздействие не будет столь решающим, как для А-класса.

Для А-деталей необходимо провести оценку предложений. Объект закупки, обозначение типа, номер чертежа и/или материала должны быть точно специфицированы. Предложения для А-деталей должны быть получены от 3-5 фирм с равномерными промежутками времени. Все цены должны быть рассчитаны на одной базе. Следует учесть также и другие критерии, такие, как качество, соблюдение сроков поставки, уровень обслуживания, подробный перечень которых может быть взят из табл. 3.

| Объект покупки: Обозначение типа: Номер чертежа: Материал: | ||||

| Фирма | ||||

| Дата запроса | ||||

| Дата предложения | ||||

| Цена-нетто | ||||

| Затраты на инструмент | ||||

| Доставка | ||||

| Условия оплаты | ||||

| Качество | ||||

| Соблюдение сроков поставки | ||||

| Надежность | ||||

| Срок поставки | ||||

| Уровень обслуживания | ||||

| Встречные сделки | ||||

| Решение | ||||

| Обоснование решения: |

ВЫВОДЫ

На каждом предприятии необходимо определить закупаемые материалы, имеющие наибольшую оценку на складе (А-детали). А-деталям должно быть уделено наибольшее внимание. Их складской запас из затратных соображений следует по возможности поддерживать на низком уровне. Если для А-деталей особенно часто проводить сравнение поступающих предложений, то можно исчерпать имеющиеся преимущества по затратам За счет более интенсивного контроля складских запасов сокращаются запасы А-и В-деталей. Целесообразно осуществлять 100%-ный контроль отчетности только для А-деталей. Для В- и С-деталей может проводиться выборочный контроль.

Управление запасами материалов (деталями)

К задачам управления запасами материалов относятся планирование запасов и принятие решений о заказе материалов.

Должны быть запланированы желаемые условия поставки и необходимые страховые запасы в соответствии с условиями замораживания капитала по группам материалов, а при необходимости по отдельным деталям.

При управлении запасами материалов речь идет о динамическом процессе. Изменения потребностей на рынке сбыта, а также изменения на рынке закупок требуют постоянной проверки заказов.

Таким образом, по важным материалам должны быть определены (показатели):

Критический уровень запасов;

Объем пополнения запасов;

Момент подачи заявки.

Известны качественно различные методы управления запасами материалов, от простого обращения к обычным картотекам до методов прогнозирования…Таблица 4. Система управления запасами материалов

| Применяемость деталей Экономическая значимость. | Повторяемые детали многократного применения с равномерным потреблением | Специальные детали однократного применения с неравномерным потреблением |

| А-детали | Регулирование по потребности | Регулирование по потребности |

| В-детали | Регулирование по расходованию | Регулирование по потребности |

| С-детали | Регулирование по расходованию | Регулирование по расходованию |

Регулирование по потребности. Движение А-деталей должно регулироваться в соответствии с потребностью, а для С-деталей регулирование всегда осуществляется по их расходованию. Как поступать с В-деталями, зависит от условий, сложившихся на предприятии, и от мощностей отдела материально-технического обеспечения.

Управление запасами материалов по потребности базируется на плане их закупок. Что касается дорогостоящих деталей, то управление по потребности лучше подходит для обеспечения эффективного содержания складского хозяйства.

Регулирование по расходованию. Применение метода регулирования по расходованию целесообразно для малоценных деталей (С-деталей). За счет потребления запасы на складе постоянно уменьшаются. Если они становятся ниже критического уровня, необходимо подать новую заявку. Объем пополнения запаса может быть определен при помощи линии расхода с учетом сроков поставки. Это количество указывается в заявке и поставляется в момент, когда запас снизился до уровня страхового запаса. Страховой запас следует рассматривать как "железный запас", который должен покрывать снабженческий риск.

Между критическим уровнем запаса, сроком поставки, объемом пополнения заказа и моментом поступления товара существуют тесные взаимосвязи. Они представлены на рис. 2.

ВЫВОДЫ

Управление запасами для А-деталей должно осуществляться в будущем только по потребности Напротив, для С-деталей необходимо проводить регулирование по расходованию с целью экономии затрат. Поскольку А-детали замораживают большую часть средств на складе, для них должны заключаться типовые договоры, предусматривающие возможность запроса по потребности. Таким образом, управление запасами материалов должно ориентироваться на экономическую значимость отдельных деталей.

УПРАВЛЕНИЕ ЛИЧНЫМ ВРЕМЕНЕМ

Многие предприниматели и руководители испытывают на себе давление фактора времени. Они постоянно жалуются на его нехватку. Некоторые из них могли бы значительно лучше решать свои задачи по управлению, если бы они не находились всегда в стрессовом состоянии и так много не работали. Значит, нужно иначе организовать управление личным временем.

Мы не можем положить время на накопительный счет в банке, снять его со счета и забрать с собой. Если мы не будем заботливо обращаться с ним, то потеряем, упустим, растратим его. Прежде всего на предприятиях важно целесообразно использовать время. Если руководители всех уровней станут более интенсивно заниматься управлением личным временем, то в будущем у них появится больше возможностей для выполнения важных задач.

Проблема времени часто никак не связана с самим временем

В действительности мы просто не знаем, как правильно распорядиться временем. Если составить личный план мероприятий, то можно разработать индивидуальную стратегию позитивного изменения сложившихся привычек в использовании времени. Таким образом, возможно повышение продуктивности труда и сокращение числа стрессовых ситуаций. У нас появится дополнительное время для более быстрого и эффективного достижения целей.

Большинство руководителей сами виноваты в отсутствии у них времени. На выполнение рутинной работы они затрачивают слишком много времени, так что для решения собственно управленческих задач его у них не остается. Они вникают во все дела и поэтому не могут заниматься важными проблемами предприятия.

Давление фактора времени возникает прежде всего из-за неумения руководителей всех уровней правильно распределить его.

ВЫВОДЫ

Фактор времени дает предприятиям решающие преимущества в конкурентной борьбе. Время является оперативным и стратегическим оружием и может систематически использоваться для улучшения качества продукции, повышения продуктивности труда и инноваций. Методы управления личным временем - действенные средства достижения преимуществ в конкурентной борьбе. Успех или неуспех предприятий часто зависит от того, как используются резервы времени. За счет управления личным временем можно повысить эффективность труда и создать возможность творческой деятельности. Важные решения могут быть приняты за более короткий промежуток времени. Скорость является важным условием победы на рынках будущего. Последовательность в реализации методов управления личным временем позволяет уменьшить стресс и служит, таким образом, сохранению здоровья.

Составление фотографий рабочего дня

Руководители всех уровней в течение недели точно записывают все, что и в какое время они делали, как часто и кто их прерывал, к рассмотрению каких… Если проанализировать отдельные записи за неделю, то можно быстро выявить… Фотографии рабочего дня помогают руководителям всех уровней более эффективно распределить их время в будущем. У них…ВЫВОДЫ

Руководители всех уровней должны составлять фотографии рабочего дня и в течение недели делать точные записи о том, как они используют свое время. Все виды деятельности фиксируются с точностью до минут. В таком случае быстро становится очевидным, что время часто расходуется нецелесообразно. После проведения анализа фактического состояния руководители всех уровней могут определить подходы к улучшению распределения своего личного времени.

Определение приоритетов

Чтобы последовательно подходить к решению задач, рекомендуется определять однозначные приоритеты. Этот метод имеет неоспоримые достоинства:Целенаправленный тип мышления и образ действий;

Концентрация усилий на решении важнейших задач;

Выполнение самых срочных работ;

Делегирование менее важных задач.

Как только становится известен перечень задач на очередной месяц, должны быть однозначно определены приоритеты в их решении. Необходимо заново…Проведение АВС-анализа

На многих предприятиях мы устанавливаем, например, что 20% всех клиентов дают около 80% оборота. Закон Парето, или Принцип Парето, или принцип 20/80 — эмпирическое правило,… Может использоваться как базовый принцип для оптимизации какой-либо деятельности: правильно выбрав минимум самых…Определение А-, В-, С-задач

А-задачи. Эти задачи могут быть выполнены, как правило, только предпринимателем или одним из руководителей предприятия. Эти задачи, выполнение… В-задачи. Эти задачи важны, но их выполнение чаще можно делегировать… С-задачи. Задачи данного класса обычно представляют собой ежедневные рутинные работы, которые дают незначительный…Разделение задач по важности и срочности

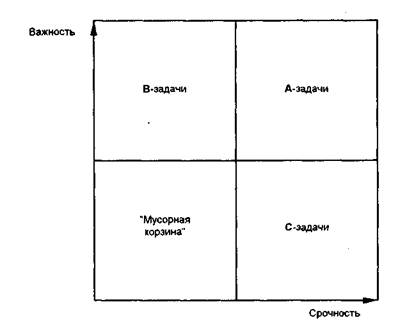

Задачи могут быть оценены также по критериям важности и срочности с целью быстрого определения предпочтительности их выполнения. Если мы выбираем эти критерии, то существуют четыре возможности (рис. 4).

|

А-задачи. Это очень важные и срочные задачи. Они должны быть решены немедленно и лично тем человеком, которого они касаются. Ранг этих задач самый высокий.

В-задачи. Эти задачи очень важные и срочные. Их необходимо решать после того, как выполнены А-задачи, и обязательно наметить сроки их выполнения. Если у самого предпринимателя нет времени, он должен сделать попытку их делегирования для своевременного решения.

С-задачи. Эти задачи очень срочные, но менее важные. Как правило, их легко решить, поэтому нужно по возможности делегировать.

"Мусорная корзина". На предприятии также много задач, которые не являются ни важными, ни срочными. Предприниматели не должны сами заниматься ими, поскольку время этих людей очень дорого. Некоторые из этих задач разрешаются сами собой, поэтому они предназначены скорее для "мусорной корзины".

ВЫВОДЫ

Задачи подразделяются также по критериям важности и срочности. Поэтому мы будем различать наряду с А-, В-, С-задачами такие, которые не являются ни важными, ни срочными. Предприниматели и руководители вообще не должны заниматься этими задачами, поскольку их время слишком дорого. Незначительные задачи следует отправить в "мусорную корзину".

Делегирование задач

Под делегированием мы понимаем возложение задач и ответственности за их решение не на предпринимателей и руководителей, а на других работников того… При этом следует учитывать, что помимо задач и ответственности должны быть… Делегирование решения задач ведет к лучшей мотивации и повышению квалификации сотрудников. Однако задачи должны быть…XYZ-АНАЛИЗ

СУЩНОСТЬ ХYZ-АНАЛИЗА

Наряду с соотношением количества и стоимости, исследуемым при ABC-анализе, для оценки показателей объемов могут применяться другие критерии. Знания… При XYZ-анализе материалы распределяются в соответствии со структурой…Таблица 1. XYZ-анализ структуры потребления

| Материал | Структура потребления |

| X | Потребление носит постоянный характер |

| Y | Потребление имеет тенденции к повышению или понижению либо подвержено сезонным колебаниям |

| Z | Потребление носит нерегулярный характер |

Информация о материалах, классифицированных по структуре потребления, - лучший инструмент принятия решений по каждому из мероприятий в области закупки (табл. 2). Следует учесть, что для Х,У,Z-материалов при закупке будут действовать различные условия.

Таблица 2. Мероприятия по закупке

Дальнейшую классификацию можно проводить по прогнозируемой точности потребления (табл.3).

Таблица 3. XYZ-анализ по точности прогноза

| Материал | Структура потребления | Условия закупки | Точность прогноза |

| X | Потребление носит постоянный характер | Происходит синхронно процессу изготовления | Высокая точность прогноза |

| Y | Потребление имеет тенденции к повышению или понижению либо подвержено сезонным колебаниям | Создание запасов | Средняя точность прогноза |

| Z | Потребление носит нерегулярный характер | Индивидуальные заказы по закупке | Незначительная точность прогноза |

Методика XYZ-анализа

Далее рассмотрим методику XYZ-анализа. Основная идея XYZ-анализа — группировка объектов по степени однородности… В категорию X включают товары со стабильными продажами. Для группы Y допускаются более значительные отклонения. В…КОМБИНАЦИЯ ABC И XYZ-АНАЛИЗА

Если АВС-анализ позволяет определить вклад конкретного товара в итоговый результат (чаще всего в общую прибыль организации), то XYZ-анализ изучает… При применении XYZ-анализа в сочетании с ABC-анализом весь ассортиментный ряд… Разумеется, что при этом построение матрицы не разделит товары на «плохие» и «хорошие», не выявит товары, подлежащие…– Конец работы –

Используемые теги: Лекция, занятие, инструменты, оперативного, контроллинга, АВС-анализ0.094

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Лекция 2. Занятие№2. Инструменты оперативного контроллинга. АВС-анализ

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.167 сек.

Новости и инфо для студентов