Вс НДС=В+НДС

Вс НДС=22505758+4051036=26556794 рубля.

4.4 Определяем тариф на выполненные услуги – стоимость одного нормо- часа обслуживания:

Т1 н.ч.=Вс НДС/Т3

Т1 н.ч =26556794/21588=1230 рублей.

4.5 Определяем валовую (балансовую) прибыль:

4.5 Определяем валовую (балансовую) прибыль:

Пвал= В-Собщ.

Пвал=22505758-15003839=7501919 рублей.

4.6 Определяем чистую прибыль:

- налог на прибыль, по ставке 20%

- налог на прибыль, по ставке 20%

- налог на имущество по ставке 2,2%

- налог на имущество по ставке 2,2%

Нприб.=Пбал*0.2=2490760*0,2=498152 руб.

022=1948650*0,022=42870,3 руб.

022=1948650*0,022=42870,3 руб.

4.7 Определяем рентабельность затрат на агрегатном участке:

=

4.8 Определяем условное высвобождение ставок ремонтных рабочих за счет снижения объема выполненых работ:

- снижение объема выплаты работ за счет внедрения нового оборудования на 10%

- снижение объема выплаты работ за счет внедрения нового оборудования на 10%

4.9 Определяем производительность труда до внедрения нового оборудования:

4.9 Определяем производительность труда до внедрения нового оборудования:

- количество ремонтных рабочих до их высвобождения.

N1р.р.

4.10 Определяем производительность труда ремонтных рабочих после внедрения нового оборудования:

ПТ2

4.11 Определяем % роста производительности труда:

4.12 Определяем расчетный коэффициент экономической эффективности капитальных вложений:

0,8

0,8

4.13 Определяем срок окупаемости капитальных вложений:

Графическая часть.

Графическая часть.

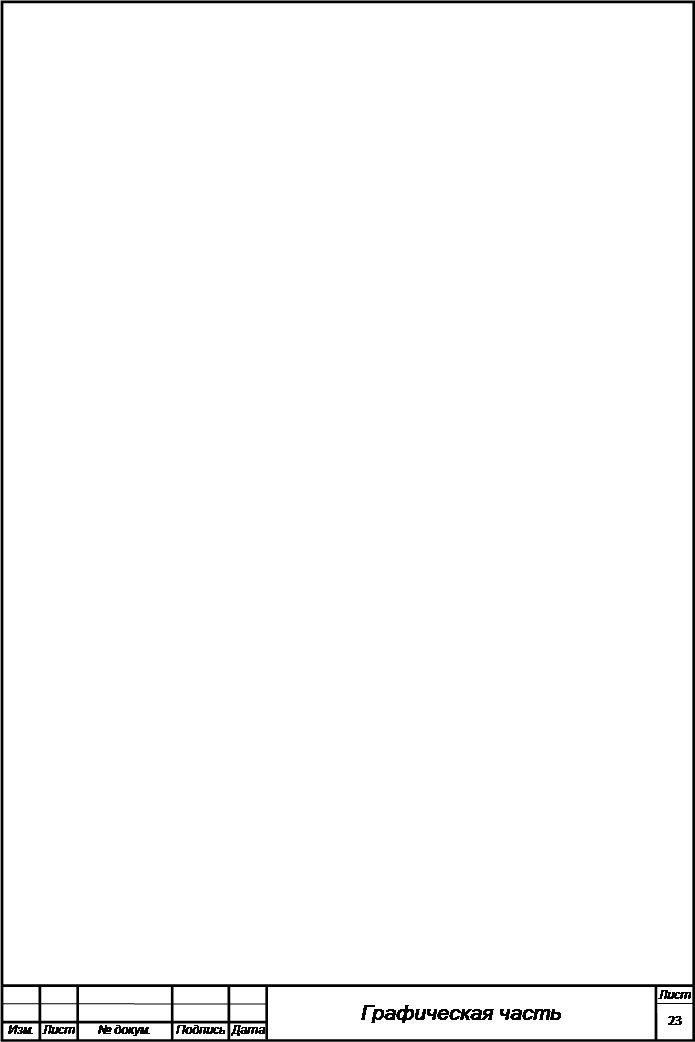

1. Диаграмма структуры сметы затрат:

2.График накладных расходов:

3. График роста производительности труда и стоимости одного нормо- часа обслуживания:

3. График роста производительности труда и стоимости одного нормо- часа обслуживания:

чел/чПТ

чел/чПТ

| |

ПТ2

ПТ2

|

ПТ1

ПТ1

Руб.

Руб.