ВИДЫ ПРИБЫЛИ - раздел Торговля, ОСНОВНЫЕ СРЕДСТВА, ИХ СТРУКТУРА И КЛАССИФИКАЦИЯ

Различают Прибыль Бухгалтерскую И Чистую Экономическую Прибыл...

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя - это минимальная плата, необходимая, чтобы удержать предпринимательский талант.)

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

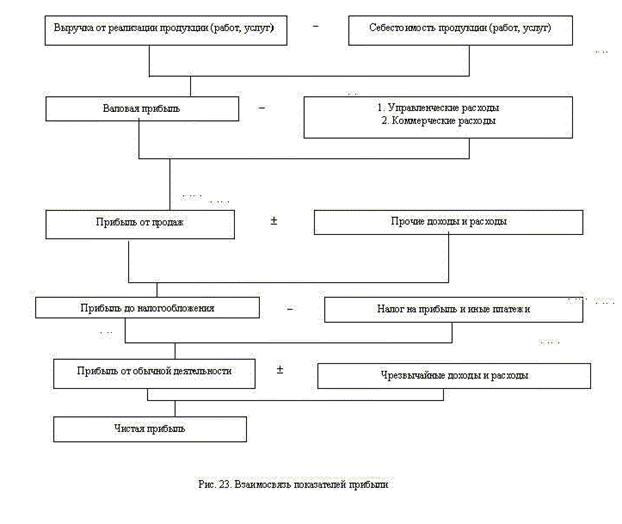

В настоящее время в бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода).

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовую прибыль рассчитывают по формуле

где ВР – выручка от реализации; С – себестоимостью проданных товаров, продукции, работ и услуг.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

где Ру – расходы на управление;Рк– коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов.

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы.

В число прочих доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Прочие расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Рис. 20 Взаимосвязь показателей прибыли

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

где Н – сумма налогов.

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов (рис. 20):

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

ПРЕДПРИЯТИЕ КАК ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ... КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

ВИДЫ ПРИБЫЛИ

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

Тема 1. ПРЕДПРИЯТИЕ КАК ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ

Предприятие – это самостоятельная хозяйственная единица, осуществляющая свою деятельность на территории данного государства и подчиняющаяся законам данного государства.

Адм

ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ХОЗЯЙСТВОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ

Рыночная экономика предполагает значительное разнообразие организационно-правовых форм предприятий. Это объясняется тем, что одна часть национального хозяйства страны принадлежит и управляется част

ПОРЯДОК ОБРАЗОВАНИЯ И ЛИКВИДАЦИИ ПРЕДПРИЯТИЯ

Создание нового предприятия начинается с принятия соответствующего решения. Решение о создании предприятия принимает владелец капитала. Если капитал одного лица недостаточен, осуществляется поиск п

Тема 2. ОСНОВНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

Наиболее высокую долю в структуре имущественного комплекса предприятия занимают основные фонды. Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение дл

УЧЕТ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

Основные средства переносят свою стоимость на готовый продукт постепенно в течение длительного времени, охватывающего несколько производственно-технологических циклов. Поэтому учет основных средств

ИЗНОС ОСНОВНЫХ СРЕДСТВ

Износ - это постепенная утрата основными средствами своей потребительной стоимости. Следует различать моральный и физический износ.

Физический износ - это утрата основными средствами своей

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа. В каждом отчетном периоде сумма

СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

Начисление амортизации может осуществляться только теми способами, которые разрешены к применению. В настоящее время амортизация объектов основных средств в России производится одни

ПОКАЗАТЕЛИ ДВИЖЕНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

Со временем или в результате изменения технологии часть основных средств списывается с баланса и, наоборот, вновь приобретенные основные средства зачисляются на баланс предприятия.

О том,

Тема 3. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

В последнее время для предприятия все больше значение приобретает такой вид имущества как нематериальные активы. Это обусловлено бурно развивающимися процессами поглощения одних предприятий другими

ПОНЯТИЕ И ХАРАКТЕРИСТИКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Нематериальные активы – это активы, которые не имеют физического выражения, но все же представляют существенную ценность для предприятия.

Объекты нематериальных активов должны соответствов

ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Оценка (определение стоимости нематериальных активов) зависит от способа их приобретения. Нематериальные активы могут быть внесены в качестве вклада в уставный капитал, приобретены за плату у други

АМОРТИЗАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Организации начисляют амортизацию только по нематериальным активам, имеющим определенный срок полезного использования. По нематериальным активам с неопределенным сроком полезного ис

УЧЕТ ДЕЛОВОЙ РЕПУТАЦИИ

Во всем мире широко распространены процессы слияния предприятий, приобретения одних предприятий другими. Поэтому существует потребность в учете условной стоимости деловой репутации.

Стоимо

Тема 4. ОБОРОТНЫЕ СРЕДСТВА

В процессе производства необходимы не только здания и оборудование, лицензии на производство продукции и другие виды основных средств и нематериальных активов. Для процесса производства нужны также

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ ПОКАЗАТЕЛИ ОБОРАЧИВАЕМОСТИ

Оборотные средства находятся в постоянном движении. Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую.

Любой бизнес начинается с неко

МЕТОДЫ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств влечет за собой неустойчивость финан

ТРУДОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ

Труд – это вклад в процесс производства, осуществляемый людьми в форме непосредственного расходования умственных и физических усилий. Совокупность умственных и физических способност

СОСТАВ И СТРУКТУРА КАДРОВ

В обеспечении эффективности производства важное значение имеет структура кадров предприятия.

Персонал предприятия (кадры, трудовой коллектив) – это совокупность работников, входящих в его

ПОКАЗАТЕЛИ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Производительность труда характеризует эффективность труда в материальном производстве. Это не только один из важнейших показателей эффективности производства, но и показатель, имею

ТАРИФНАЯ И БЕСТАРИФНАЯ СИСТЕМЫ

Соизмерять разнообразные виды труда, учитывая их сложность и условия выполнения, позволяет тарифная система.

При организации оплаты труда рабочих основными элементами тариф

ЗАРАБОТНАЯ ПЛАТА И ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА

Политика в области оплаты труда является составной частью управления предприятием, и от нее в значительной мере зависит эффективность его работы, так как заработная плата является одним из важнейши

ВИДЫ ИЗДЕРЖЕК

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

Существуют два подхода к

ГРАФИК БЕЗУБЫТОЧНОСТИ

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г. инженером Уолтером Раутенштраухом как с

ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ

Любое коммерческое предприятие основной целью своей деятельности считает получение прибыли. Прибыль является одним из финансовых результатов деятельности предприятия и свидетельствует о его успешно

ПРИБЫЛЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Как экономическая категория прибыль предприятия отражает чистый доход созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли.

РЕНТАБЕЛЬНОСТЬ

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показа

ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ

Основная цель предприятия – получение максимальной прибыли – может быть достигнута при условии обеспечения устойчивого финансового состояния. Правильное определение финансового сост

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки. Основная информация содержится в бухгалтерском балансе, который ха

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ

Показатели, характеризующие финансовое состояние можно условно разделить на группы, отражающие различные стороны финансового состояния предприятия. К ним относятся коэффициенты ликв

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

Новости и инфо для студентов