Планирование фонда оплаты труда

Заработная плата представляет собой сумму денежных выплат, стоимость натуральной оплаты за работу, выполненную наемными работниками по трудовому договору (контракту). Категория «заработная плата» имеет двойственный характер: для наемного работника она является доходом, а для предприятия — частью издержек производства.

Расходы на рабочую силу не ограничиваются только выплатой заработной платы. Затраты предприятия на рабочую силу включают также расходы на социальную защиту работников, обеспечение их жильем и социально-бытовое обслуживание, налоги, связанные с использованием рабочей силы. Отчисления, которые производят предприятия за использование рабочей силы, включаются в затраты по статье «Единый социальный налог (взнос)». Это отчисления на - социальное страхование, в пенсионный фонд, на медицинское страхование, отраслевой страховой тариф. Заработная плата является важным средством мотивации и стимулирования высокоэффективной трудовой деятельности персонала предприятия.

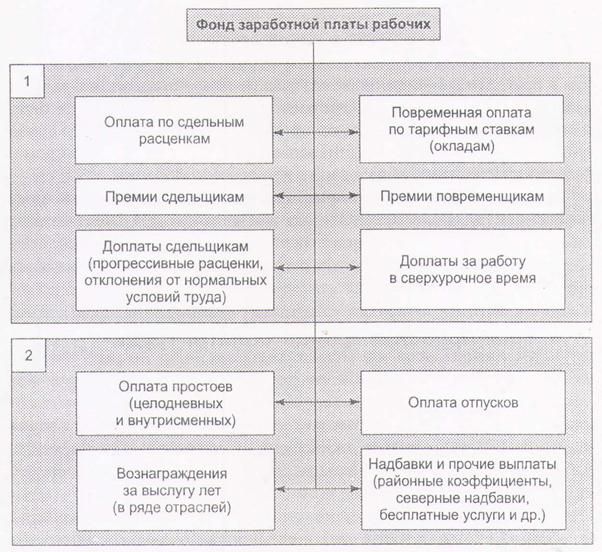

Фонд заработной платы — это общая сумма денежных выплат, стоимость натуральной оплаты за работу, выполненную рабочими и служащими по трудовому договору (контракту), и по структуре состоит из различных элементов (рис. 3).

Плановая величина расходов на оплату труда, или фонд оплаты труда (ФОТ), может определяться различными способами укрупненно или дифференцированно. Укрупненно плановый фонд оплаты труда (ФОТпл) можно рассчитать тремя способами.

1. На основе норматива заработной платы (Нз.пл) на единицу продукции (работ):

ФОТпл = Нз.пл х Qi

где Qi планируемый объем продукции в натуральном (стоимостном) выражении.

|

Рис. 3 – Состав фонда заработной платы рабочих: 1 – фонд прямой заработной платы; 2 – фонд дополнительной оплаты (за неотработанное время).

2. На основе норматива прироста фонда оплаты труда за каждый процент прироста объема продукции:

ФОТпл = ФОТбаз + ФОТбаз (Нз.пл х П) / 100%

где П – прирост объема продукции; Нз.пл – норма прироста заработной платы за каждый процент прироста объема продукции.

3. Исходя из численности работающих (Чсп) и их среднегодовой заработной платы с доплатами и начислениями (ЗПгод):

ФОТпл = ЗПгод х Чсп.

При расчете фонда оплаты труда изложенными выше методами ФОТ может быть рассчитан как вредом по предприятию, так и по и отдельным группам работников. Дифференцированный (детальный) расчет планового ФОТ производится раздельно по категориям промышленно-производственного персонала по цехам (подразделениям), в целом по предприятию и включает расчеты тарифного, часового, дневного, месячного (годового) ФОТ.

В состав расходов на оплату труда (или фонд оплаты труда) включаются все расходы предприятия (учреждения, организации) на оплату труда независимо от источника финансирования (в том числе денежные суммы, начисленные работникам в соответствии с законодательством за неотработанное время, в течение которого за ним сохраняется заработная плата, включая также стимулирующие и компенсирующие выплаты).

Целый ряд расходов предприятия не относится ни к фонду заработной платы, ни к выплатам социального характера: командировочные расходы, расходы на профессиональное обучение и культурно-бытовое обслуживание работников, обязательные отчисления в государственные социальные фонды; дополнительные доходы работников от участия в собственности предприятия (дивиденды, проценты и т.д.) и др.

Фонд заработной платы определяется за месяц, квартал и год. Фонд заработной платы на отдельных предприятиях учитывается по отдельным категориям персонала! При анализе фонда заработной платы по категориям в промышленности и других отраслях материального производства выделяют фонды часовой, дневной и месячной (годовой) заработной платы рабочих. В связи с этим может быть исчислен средний уровень оплаты труда в единицу времени — среднечасовая, среднедневная и среднемесячная заработная плата.

В настоящее время за счет части чистой прибыли и заработной платы на предприятии образуется фонд потребления, который является основой доходов работников предприятия и включает:

1. фонд оплаты труда (ФОТ) — средства, начисленные для оплаты труда всех работников;

2. доходы (дивиденды, проценты), получаемые по акциям и вкладам членов трудового коллектива и имущество предприятия (учреждения, организации);

3. денежные выплаты и поощрения.

Различают средний доход и среднюю заработную плату работников, Средний доход работников в целом по предприятию (учреждению, организации) начисляется исходя из суммы средств, направляемых на потребление (расходов на оплату труда, денежных выплат и поощрений, доходов —- дивиденды, проценты). Средняя заработная плата работников в целом по предприятию (учреждению, организации) начисляется ^исходя из фонда оплаты труда работников, списочного состава (включая оплату труда совместителей), вознаграждений по итогам работы за год и единовременных поощрений работников.

Различают также номинальную и реальную заработную плату. Номинальной называют заработную плату в денежном исчислении (выражении). Под реальной заработной платой понимают покупательную силу полученных за труд денег, т. е. то количество различного рода товаров и услуг, которое может купить работник за свою номинальную заработную плату.

ЛЕКЦИЯ 15

ТЕМА: «РАСХОДЫ ПРЕДПРИЯТИЯ, СЕБЕСТОИМОСТЬ ПРОДУКЦИИ»

1. Классификация расходов предприятия.

2. Себестоимость продукции.

3. Калькулирование себестоимости продукции.

4. Методы учета затрат и калькулирования себестоимости продукции.

ЦЕЛЬ ЛЕКЦИИ:

Обосновать разницу между понятиями «затраты», «расходы» и «издержки», особенности учета затрат согласно бухгалтерского и налогового учета, классификацию затрат при исчислении себестоимости, понятие и виды калькулирования.

ЛИТЕРАТУРА:

Во всех учебных пособиях.

1, 2, 3, 5.