Вклад в прирост инвестиций в основной капитал по комплексам, п.п.

| Инвестиции в основной капитал в целом по экономике | 7,2 | 7,3 | 7,8 |

| Топливно-энергетический комплекс | 3,7 | 2,0 | -0,4 |

| Транспорт (без трубопроводного) | 0,7 | 1,3 | 2,1 |

| Агропромышленный комплекс | 0,3 | 0,3 | 0,3 |

| Обрабатывающая промышленность (без нефтепереработки) | 0,7 | 0,8 | 0,9 |

| Образование, здравоохранение | 0,4 | 0,4 | 0,4 |

| Недвижимость и строительный комплекс | 1,6 | 1,9 | 2,6 |

В среднесрочной перспективе траектория роста инвестиций во многом будет определяться динамикой инвестиций топливно-энергетического комплекса.

В соответствии с планами ОАО «Газпром» после предполагаемого в 2012 году 35%-ного сокращения инвестиций в 2013 году объем инвестиций увеличится в 2,4 раза и восстановится до уровня более 11% от инвестиций в основной капитал в целом по экономике, в 2014 году доля компании сохранится, а в 2015 году может снизиться до 9-9,5 процента. По планам компании в 2015 году ожидается номинальное снижение инвестиций в геологоразведку (бурение) и в добычу газа. В нефтяной отрасли номинальное сокращение инвестиций к концу периода ожидается в нефтепереработке в соответствии с планами реконструкции НПЗ. В энергетике в соответствии с планами генерирующих компаний также ожидается сокращение инвестиций в 2015 году. Таким образом, доля ТЭКа в общем объеме инвестиций в целом по экономике к концу периода сократится (с 33,3% в 2011 году до 29-29,5% в 2015 году).

В соответствии с планами ОАО «Газпром» после предполагаемого в 2012 году 35%-ного сокращения инвестиций в 2013 году объем инвестиций увеличится в 2,4 раза и восстановится до уровня более 11% от инвестиций в основной капитал в целом по экономике, в 2014 году доля компании сохранится, а в 2015 году может снизиться до 9-9,5 процента. По планам компании в 2015 году ожидается номинальное снижение инвестиций в геологоразведку (бурение) и в добычу газа. В нефтяной отрасли номинальное сокращение инвестиций к концу периода ожидается в нефтепереработке в соответствии с планами реконструкции НПЗ. В энергетике в соответствии с планами генерирующих компаний также ожидается сокращение инвестиций в 2015 году. Таким образом, доля ТЭКа в общем объеме инвестиций в целом по экономике к концу периода сократится (с 33,3% в 2011 году до 29-29,5% в 2015 году).

Доля транспорта (без трубопроводного) в общем объеме инвестиций может составлять 16,5-15% в 2012-2014 гг. и возрасти до 17% в 2015 году. Увеличение доли транспорта в общем объеме инвестиций возможно при умеренно-оптимистичном сценарии развития, в котором предполагается за 2012-2015 годы выделение из федерального бюджета на ФЦП, связанные с развитием транспорта, около 2 трлн. рублей против 1,4 трлн. рублей, заложенных в консервативном сценарии прогноза. Повышение доли транспорта в общем объеме инвестиций в 2015 году ожидается за счет существенного увеличения расходов на дорожное хозяйство и запуск новых проектов в железнодорожном строительстве (связанных с модернизацией Байкало-Амурской магистрали, расширением скоростного и возможно организации работ по инфраструктуре для высокоскоростного железнодорожного движения).

Доля обрабатывающей промышленности в структуре инвестиций будет сокращаться за счет сокращения доли инвестиций в основной капитал нефтеперерабатывающих производств. Доля остальных отраслей обрабатывающей промышленности в общем объеме инвестиций будет сохраняться на уровне 11,5-11,6% при некотором снижении доли металлургии и повышении доли машиностроения. Рост инвестиций в машиностроении во многом определяется государственной поддержкой. В умеренно-оптимистичном сценарии заложено выделение из федерального бюджета за 2012-2015 годы на ФАИП в части космических программ, авиа-, судо- и приборостоения более 1 трлн. рублей, что на 10% больше, чем по консервативному сценарию.

Инвестиции в основной капитал образования и здравоохранения будут расти опережающими темпами, как в части расходов бюджетов (более чем на 10% в год в номинальном выражении), так и частных расходов. Доля образования и здравоохранения в общем объеме инвестиций возрастет с 3,8% в 2011 году до 4,3% к 2015 году.

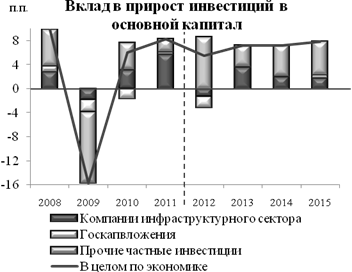

В целом в структуре инвестиций по источникам финансирования доля государственных капитальных вложений по бюджетной системе будет сокращаться (с 13,4% в 2011 году до 10,8% в 2015 году). При этом в 2012 и 2013 годах предполагается сокращение государственных капитальных вложений на 4,8 и 1,3% в реальном выражении соответственно, в 2014 году ожидается слабый рост на 1,3% в год, в 2015 году прирост госкапвложений может ускориться до 9-10% во многом за счет повышения расходов на развитие транспортной инфраструктуры. В консервативном сценарии в 2013-2015 годах объем госкапвложений будет ниже, чем в основном за счет инвестиций в развитие транспортной инфраструктуры и развитие регионов.

В среднесрочный период в структуре инвестиций будет увеличиваться доля инвестиций за счет собственных средств компаний (с 42,7% в 2011 году до 45,4-45,3% в 2014-2015 годах) за счет стимулирования предприятий к направлению прибыли на модернизацию производств (инвестиции за счет прибыли будут возрастать на 15,5-19% в год в номинальном выражении) и повышению целевого использования амортизационных отчислений.

Развитие кредитного рынка будет способствовать росту инвестиций за счет кредитов банков и других организаций – доля инвестиций за счет кредитов будет увеличиваться (с 12,3% в 2012 году до 13% в 2015 году), прирост инвестиционных кредитов ускорится с 10% в 2012 году до 17-18% в год в 2014-2015 годах.

В видовой структуре инвестиций с 2013 года доля инвестиций в машины и оборудование восстановится до уровня выше 38%, характерного для докризисного периода. Доля инвестиций в жилье может возрасти с 14,5% в 2011 году до 15% к концу прогнозного периода. Это позволит увеличивать вводы жилья на 5,3-6% в год до 78 млн. кв. метров в 2015 году.

Консервативный сценарий в 2013-2015 гг. будет характеризоваться более низким уровнем госкапвложений и более жесткими условиями привлечения капитала. Темпы роста инвестиций при консервативном сценарии развития оцениваются на уровне 5,0-6,8% в год.