рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Экономика

- /

- Подготовительные операции при работе с программой "1С Бухгалтерия"

Реферат Курсовая Конспект

Подготовительные операции при работе с программой "1С Бухгалтерия"

Подготовительные операции при работе с программой "1С Бухгалтерия" - раздел Экономика, ...

|

|

| Подготовительные операции |

| Рис. 1 |

i

I

ПОДГОТОВИТЕЛЬНЫЕ ОПЕРАЦИИ

СОЗДАНИЕ ИНФОРМАЦИОННОЙ БАЗЫ И ПЕРВЫЙ ВХОД В ПРОГРАММУ

Поскольку примеры операций, приводимых в книге, ведутся от имени условной фирмы, никак не связанной с реальной деятельностью реального предприятия читателя, то их целесообразно сосредоточить в отдельной информационной базе.

Информационная база — это совокупность массивов данных, необходимых для решения задач управления, выполняемых средствами конкретной конфигурации системы программ «1С:Предприятие».

Программа «1С:Финансовое планирование» позволяет одновременно вести несколько информационных баз на одном компьютере. Это бывает нужно в том случае, когда финансовые планы требуется составлять для нескольких различных компаний.

Отдельные информационные базы следует применять в том случае, если эти компании никак не связаны друг с другом.

Если же необходимо составлять несколько различных вариантов системы бюджетов для одной компании (например, реалистичный, пессимистичный и оптимистичный), то их следует вести в единой информационной базе.

С программой поставляются две информационные базы: пустая (FinPlan) и демонстрационная (FPDemo), содержащая данные, призванные проиллюстрировать важнейшие возможности программы. В этой книге рассматривается свой пример. Для него следует создать отдельную информационную базу.

Для ее создания сначала следует сделать копию пустой информационной базы FinPlan.

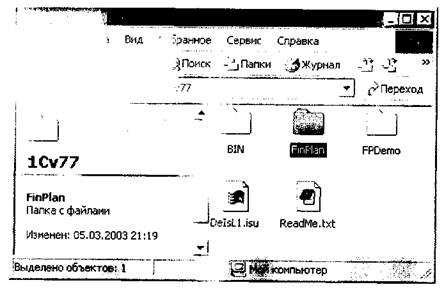

У автора книги программа размещена на диске D: в папке Program FileslCv77. Там же размещены папки информационных баз FinPlan и FPDemo (рис. 1).

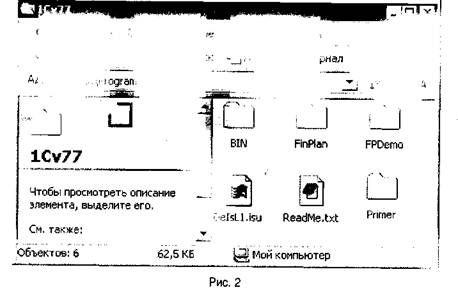

Новой папке автор присвоил имя Primer и разместил ее в той же папке, куда была установлена система «1C:Финансовое планирование». Проще всего выполнить эти действия, скопировав папку FinPlan, в результате чего появляется папка «Копия FinPlan», а потом переименовать ее, присвоив имя Primer (рис. 2).

Далее, следует запустить программу «1C:Финансовое планирование».

При ее старте на экране появляется список информационных баз, установленных в системе. Пользователю предлагается выбрать ту, с которой предполагается работать (рис. 3).

Подготовительные операции

|

|

| Рис. 5 |

Рис. 3

В окне выбора базы данных следует нажать кнопку Добавит ь. На экране появится окно «Регистрация информационной базы> (рис. 4).

Рис. 4

В поле «Название» следует вписать название информационной базы, а в поле «Путь» указать полное имя папки, в которой она размещена. Обратите внимание на кнопку со знаком многоточия, расположенную справа от поля «Путь». Нажав на нее можно вызвать стандартный диалог выбора файла Windows.

Вы можете создать информационную базу на том логическом диске и в той папке, где вам удобно. Автор заполнил форму так, как показано на рис. 5.

Далее следует нажать кнопку ОК. Диалог регистрации информационной базы закроется, а ее имя появится в списке информационных баз, известных программе (рис. 6).

Рис. 6

Теперь можно выбрать (дважды щелкнув по названию мышью или нажав кнопку ОК) вновь сформированную информационную базу и работать с ней.

При первом запуске программы на экран может быть выведено окно регистрации программы (рис. 7).

Надо заполнить его, основываясь на данных, приведенных в «Руководстве пользователя» базовой версии системы программ «1С:Предп-риятие 7.7», входящего в комплект поставки программы «1С:Финансо-вое планирование». Регистрационный номер приведен на наклейке к книге, а необходимое слово нужно найти по указанным в экранной форме координатам (номер страницы, строки, слова). В каждом случае ссылка идет на разные фрагменты книги.

После ввода регистрационного номера и ключевого слова документации программа признает в вас легального пользователя и загрузится (рис. 8).

10 Информационные технологии финансового планирования и экономического анализа

Подготовительные операции

|

|

|

| Рис.7 |

13Q Справочник функций

Для получения подсказки нажмите F1

®ЗФинПлан,е1ос - Microro^ *£ 1С:Предприятие - Кон...

Рис. 8

Все, как в обычном Windows-приложении (как было указано ранее, книга написана исходя из предположения, что читатель более или менее знаком с Microsoft Windows): заголовок главного окна, строка меню, панели инструментов с наборами пиктограмм для вызова наиболее

часто повторяющихся функций, внизу — статусная строка программы, а еще ниже — панель задач Windows с кнопкой Пуск.

В программах, основанных на платформе «1C:Предприятие», подчиненные окна открываются внутри основного окна программы. В настоящий момент открыто два окна — окно сервисного режима «Справочник функций» и окно сообщений.

Последнее предназначено для вывода различных сообщений пользователю, возникающих в процессе выполнения тех или иных функций программы.

Для начинающего пользователя они обычно не представляют самостоятельного интереса, однако специалисту выводимые в нем сообщения могут сказать многое.

Кнопка закрытия окна сообщений содержится в его левом верхнем углу. Закройте его. Пока оно нам не потребуется.

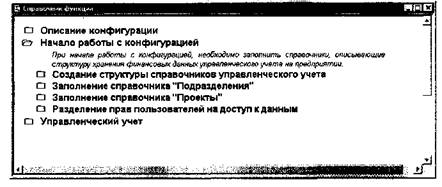

РАБОТА СО СПРАВОЧНИКОМ ФУНКЦИЙ

Каждый раз при создании новой пустой информационной базы программа начинает работу в режиме справочника функций. Он предназначен для быстрого ознакомления с ее возможностями и выполнения типовых операций ее настройки.

| Рис. 9 |

Например, если дважды щелкнуть мышью по изображению папки «Описание конфигурации», далее папке «Справочники», а в открывшемся списке справочников по папке «Финансовые показатели», то откроется текст, содержащий описание понятия «Финансовые показатели» (рис. 9).

Информационные технологии финансового планирования и экономического анализа

Подготовительные операции

Несмотря на то, что в дальнейшем мы будем подробно рассматривать все используемые понятия, автор рекомендует читателям хотя бы бегло ознакомиться со всеми разделами пункта «Описание конфигурации».

Сделав это, закройте «Описание конфигурации» и откройте раздел «Начало работы с конфигурацией» (рис. 10).

РИС. 10

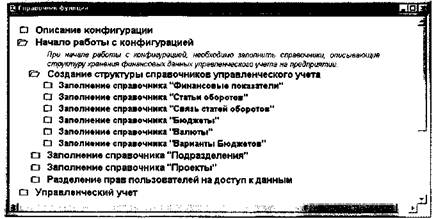

В начале работы информационная база программы пуста и нужно сделать определенные настройки, заполнив справочники, определяющие модель ведения управленческого учета на предприятии. Справочник функций дает возможность создать такие настройки в автоматическом, полуавтоматическом и ручном режимах.

Если дважды щелкнуть мышью по тексту «Создание структуры справочников» управленческого учета, то будет выдан запрос на создание структуры справочников автоматически (рис. 11).

Рис. 11

Если дать утвердительный ответ, то программа автоматически создаст множество объектов во всех основных справочниках. Мы не

будем использовать эту возможность, поскольку в этом случае будет создано много лишних для нашего примера элементов справочников. К тому же, в целях обучения основам использования программы целесообразнее часть операций по ее настройке выполнить вручную, параллельно с рассмотрением назначения конкретных элементов конкретных справочников применительно к решаемым в примере задачам. Поэтому в ответ на этот запрос следует ответить отрицательно, нажав кнопку Нет.

Отказавшись от автоматического создания справочников, раскройте их список, дважды щелкнув мышью на изображении папки рядом с текстом «Создание структуры справочников управленческого учета» (рис. 12).

Рис. 12

СОЗДАНИЕ СИСТЕМЫ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

Сначала заполним справочник «Финансовые показатели».

Финансовые показатели — это совокупность определенным образом сгруппированных показателей, описывающих состояние предприятия в каждый момент времени.

Как правило, эти показатели характеризуют состояние отдельных активов и пассивов предприятия — сумму денежных средств на расчетных счетах и в кассе, остаточную стоимость основных средств, стоимость товаров, материалов, готовой продукции, задолженность

Информационные технологии финансового планирования и экономического анализа

Подготовительные операции

дебиторов, задолженность поставщикам, кредитным организациям, бюджету и внебюджетным фондам, сотрудникам по заработной плате и т.д.

Значения этих показателей могут фиксироваться на каждый момент времени и контролируются при планировании и анализе.

Начиная пользоваться программой, справочник финансовых показателей целесообразно создать автоматически. Для этого дважды щелкните мышью по тексту «Заполнение справочника Финансовые показатели».

На экран будет выведено меню из двух пунктов:

• Открыть справочник Финансовые показатели

• Сформировать структуру оборотных средств автоматически.

Выберите второй пункт (Сформировать структуру оборотных средств

автоматически) и дайте утвердительный ответ на запрос «Очистить список финансовых показателей перед загрузкой?». После этого программа автоматически заполнит справочник финансовых показателей их наиболее типовыми значениями и откроет его для возможности просмотра и ручного редактирования (рис. 13).

Рис. 13

Справочник — это определенным образом организованный, структурированный и упорядоченный массив, хранящий однородную информацию.

В программе «1С:Финансовое планирование» ведется несколько справочников. Принципы работы с ними единообразны и различаются лишь отдельными деталями.

Перед нами типичная для системы программ «1С:Предприятие» форма справочника.

В заголовке окна приводится наименование справочника. В данном случае — это «Финансовые показатели». Ниже заголовка приводится панель инструментов.

Окно может состоять из одной или двух частей. В первом случае справочник отображается в виде обычного линейного списка. В нем каждая запись представлена одной строкой таблицы. Окно представления справочника финансовых показателей состоит из двух частей. Это — более общий способ представления справочной информации.

В левой части окна справочника размещается список групп (подгрупп) элементов, входящих в справочник. Справа в виде таблицы приводится содержимое конкретной группы, выбранной в левой части.

Что такое группы и элементы справочника?

В системе программ «1C:Предприятие» справочники могут быть определенным образом структурированы. Близкие по смыслу (в том или ином понимании) элементы можно объединить в одной группе, чтобы не путать их с элементами другого содержания.

В общем случае справочники могут быть иерархическими. Это означает, что в справочнике может быть несколько групп, каждая из которых может содержать несколько элементов и другие группы и т.д.

Схематически это можно представить в виде дерева. Справочник — это ствол, группы — ветви, а элементы — листья дерева. Для того чтобы добраться до конкретного листка, нужно пройти строго определенную последовательность ветвей. И как ни один лист не может расти одновременно на двух ветвях, так и каждый элемент справочника может принадлежать только одной группе.

Здесь очень много общего со структурой представления файловой системы Windows в виде папок и файлов.

Пользователь волен выбирать то структурирование, которое представляется ему наиболее удобным: создавать, переименовывать и удалять группы, заносить в них нужные элементы, перемещать элементы из одной группы в другую и т.д.

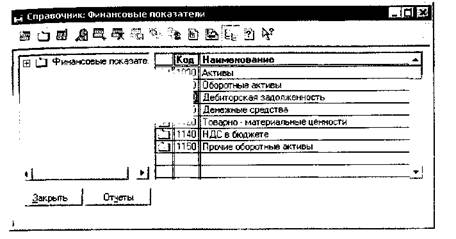

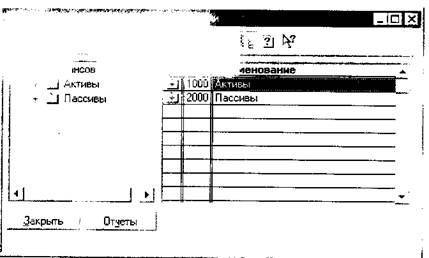

В левой стороне справочника имеется единственная корневая запись «Финансовые показатели». Слева от надписи размещено изображение раскрытой папки, а еще левее квадратик со знаком «+».

Информационные технологии финансового планирования и экономического анализа

Подготовительные операции

|

Текст «Финансовые показатели» показывает папку верхнего уровня, которая ассоциирована с самим справочником. Это тот ствол, от которого «растут» ветви — группы справочника. В таблице, размещенной в правой части окна, заполнены две строки — «Активы» и «Пассивы».

Слева от этих строк таблицы на сером фоне приведены изображения папок желтого цвета, на которых имеется символ «+». Это означает, что данная группа (папка) может быть раскрыта. Если дважды щелкнуть мышью по изображению папки с плюсом или одновременно нажать клавишу Ctrl и «стрелка вниз» на клавиатуре, то папка раскроется (рис. 14).

Отчеты

Рис. 14

Теперь в первой строке таблицы отображается название выбранной группы. В данном случае это группа «Активы». Слева от нее размещается значок с изображением открытой папки. Это означает, что в данный момент открыта именно эта папка и, начиная со следующей строки, мы можем видеть ее содержимое. В данном случае — это папки «Внеоборотные активы» и «Оборотные активы».

Откроем папку «Оборотные активы» (рис. 15).

Внутри нее находятся три папки («Дебиторская задолженность», «Денежные средства» и «Товарно-материальные ценности»), а также два элемента справочника — «НДС в бюджете» и «Прочие оборотные

активы». Последние помечены изображением папок голубого цвета. Таким образом, папка желтого цвета обозначает группу, а голубого — отдельный элемент справочника.

Рис. 15

Вернуться на уровень выше можно разными способами.

Первый способ — дважды щелкнуть мышью по изображению любой раскрытой папки в правой части окна справочника.

Второй — одновременно нажать клавиши Ctrl и «стрелка вверх» на клавиатуре.

Кроме этого существует возможность быстрого перемещения по папкам справочника с помощью левой части его представления.

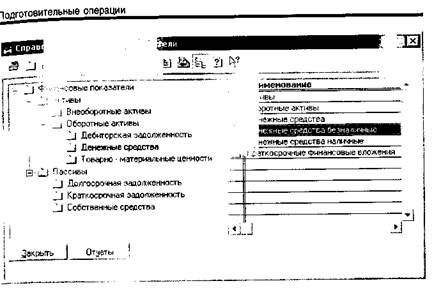

Слева от корневой записи (папки) справочника изображен знак «+». Эту папку можно раскрыть, дважды щелкнув мышью по его изображению. Корневая группа развернется, и на экране будет представлен состав подчиненных ей групп (рис. 16).

Теперь левее группы «Финансовые показатели» изображен символ «-». Это означает, что в данный момент перечень подчиненных ей групп отображен на экране. Но теперь знак «+» указан левее изображения папок «Активы» и «Пассивы». Значит можно раскрыть каждую из этих папок. Раскройте все папки в левой части окна справочника «Финансовые показатели» (рис. 17).

Если теперь сделать двойной щелчок мышью по любой папке в левой стороне окна справочника, то в правой части будет отражено ее содержимое (рис. 18).

|

|

Информационные технологии финансового планирования и экономического анализа

| Рис. 16 |

Рис. 17

Таким образом, за счет «двустороннего» представления справочника на экране можно быстро перемещаться из одной папки в другую.

Разберемся теперь с содержанием справочника «Финансовые показатели».

Рис. 18

Самостоятельно «пройдите» по папкам справочника и просмотрите элементы каждой группы. Каждый элемент справочника является величиной остаточного характера, выраженной в стоимостном измерении. Каждый из автоматически созданных показателей имеет определенное значение в любой конкретный момент времени. Совокупность этих показателей характеризует состояние предприятия на определенный момент времени, а их изменение за период — тенденции развития предприятия.

Состав автоматически сформированных показателей в значительной степени совпадает с классификацией имущества предприятия и источников его формирования, определяемой системой счетов бухгалтерского учета. Это связано с тем, что именно система счетов дает наиболее типовую, обобщенную классификацию средств предприятия и их источников.

Программа «1C:Финансовое планирование» — тиражный продукт, рассчитанный на применение предприятиями различной отраслевой принадлежности и форм собственности. Каждое из этих предприятий может иметь свою, уникальную систему финансово-хозяйственных индикаторов. Однако все они ведут бухгалтерский учет, и для всех из них может быть полезно применение классических методов экономического анализа, реализованных в программе и основанных на общепринятой бухгалтерской классификации средств и источников их формирования. Именно поэтому изначально пользователю предлагается

|

20 Информационные технологии финансового планирования и экономического анализа

набор наиболее типовых показателей, которые он вправе дополнить и изменить в дальнейшем.

Совпадение состава финансовых показателей с планом счетов бухгалтерского учета неполное. Номенклатура показателей существенно уже той, которая предлагается планом счетов. Некоторые показатели отражают информацию, «растворенную» в нескольких бухгалтерских счетах, представляют ее в более обобщенной форме.

Это объясняется тем, что стандартные финансовые показатели в большей степени привязаны к структуре аналитического, а не бухгалтерского баланса. Аналитический баланс широко используется в практике финансового анализа и имеет иную структуру, чем бухгалтерский баланс. В нем средства предприятия группируются по степени их ликвидности, а источники финансирования — по степени срочности использования.

Пользователь может изменить состав показателей справочника «Финансовые показатели», но каждый из них должен быть привязан к той или иной статье аналитического баланса. Эта привязка указывается при описании показателя.

| Рис. 19 |

Откройте, например, описание показателя «Покупатели», который размещен в папке «Дебиторская задолженность» (Активы —>- Оборотные активы —>- Дебиторская задолженность). Для этого нужно найти показатель, позиционировать на него курсор таблицы и нажать кнопку Enter или дважды щелкнуть мышью (рис. 19).

плпгптовительные операции

В экранной форме описания показателя имеется три поля ручного ввода (Код, Наименование, Описание) и поле, в котором задается тип показателя, используемый для финансового анализа.

Легко догадаться, что ввод данных в поля ручного ввода осуществляется с клавиатуры. Ввод типа показателя производится из заранее определенного списка.

Обратите внимание, что справа от поля ввода типа показателя размещена небольшая кнопка с изображением многоточия. Такие кнопки имеются во многих экранных формах программы. Наличие кнопки Многоточие рядом с полем ввода означает, что его значение должно выбираться из предопределенного списка (перечисления) или из справочника. Это могут быть списки самых разнообразных данных. Вызов списка для выбора нужного значения осуществляется либо одинарным щелчком мыши по изображению кнопки Многоточие, либо нажатием клавиши F4 на клавиатуре.

При заполнении поля «Тип показателя» вызывается справочник «Аналитический баланс». Приемы работы с ним идентичны рассмотренным выше приемам работы со справочником «Финансовые показатели». Раскройте ветви его групп и ознакомьтесь с содержимым каждой из них (рис. 20).

Можно видеть, что состав его элементов очень похож на состав элементов справочника «Финансовые показатели». Отличие состоит в том, что в справочнике «Аналитический баланс» ничего нельзя изменить -его структура предопределена при создании программы и от нее зависят многие выполняемые ей расчеты. Это классическая структура аналитического баланса, широко применяемого при решении задач экономического анализа. Здесь нечего прибавить или убавить.

Закройте окно справочника аналитического баланса и экранную форму определения показателя «Покупатели», ничего в ней не меняя.

В дальнейшем изложении мы будем оперировать ровно тем набором показателей, которые автоматически создала программа, ничего в нем не меняя. Начинающим пользователям программы при решении своих конкретных задач мы также рекомендуем поначалу не отступать от предлагаемого перечня финансовых показателей. В этом случае можно будет в полной мере воспользоваться имеющимися у программы типовыми функциями. В дальнейшем, по мере накопления опыта, можно создать свой справочник финансовых показателей, включив в него иной набор элементов, способов их группировки и привязки к статьям аналитического баланса.

Информационные технологии финансового планирования и экономического анализа

р^гптовительные операции

Рис. 20

Дополнительные сведения о манипуляциях с данными справочников можно получить, ознакомившись с Приложением 1 к данной книге.

Однако на данном этапе освоения программы выполнять рассмотренный в нем пример не рекомендуется. Мы вернемся к нему позже.

ОПРЕДЕЛЕНИЕ СТАТЕЙ ОБОРОТОВ

После заполнения справочника финансовых показателей необходимо определить статьи оборотов.

Статьи оборотов — это величины, характеризующие отдельные стороны финансово-хозяйственных операций и определяющие порядок взаимосвязанного изменения финансовых показателей в течение определенного периода.

Например, статья оборотов «Поступления от покупателей» может использоваться для отражения операции перечисления денежных средств покупателями за отгруженную продукцию. Обороты по данной статье показывают, сколько денег поступило от покупателей за определенный период, и изменяют состояние показателей, характеризующих дебиторскую задолженность покупателей и сумму средств на расчетном

счете.

Таким образом, если финансовые показатели отражают состояние средств предприятия и их источников на тот или иной момент времени, то статьи оборотов характеризуют изменения показателей за определенный период.

При использовании программы «1C:Финансовое планирование» для составления и контроля исполнения финансовых планов предприятия планируются и контролируются именно статьи оборотов, то есть деятельность предприятия за тот или иной период, стоимостное содержание осуществляемых им финансово-хозяйственных операций. А уже статьи оборотов изменяют характеризующую его состояние систему показателей.

Типовой набор статей оборотов также можно создать с помощью справочника функций. Если он закрыт, то его можно вызвать с помощью меню (Сервис —>• Справочник функций).

Точно также как и при формировании справочника финансовых показателей, следует дважды щелкнуть мышью по тексту «Заполнение справочника «Статьи оборотов»» и из открывшегося меню выбрать пункт «Сформировать структуру оборотов автоматически» и положительно ответить на запрос «Перед загрузкой статей оборотов настоятельно рекомендуется загрузить справочник финансовых показателей. Продолжить?».

Утвердительно следует ответить и на последующий запрос: «Очистить список статей оборотов перед загрузкой?».

После того, как справочник будет заполнен стандартными определениями статей оборотов, он будет автоматически выведен на экран (рис. 21).

Окно справочника статей оборотов выглядит почти так же, как и у справочника финансовых показателей. Только здесь содержание папок справочника размещается в нижней части окна, а область навигации по ним размещена сверху. Правила же работы со справочником те же.

Самостоятельно «пройдите» по папкам справочника и просмотрите списки входящих в них статей.

24 Информационные технологии финансового планирования и экономического анализа

Подготовительные операции

Рис. 21

|

| Рис. 22 |

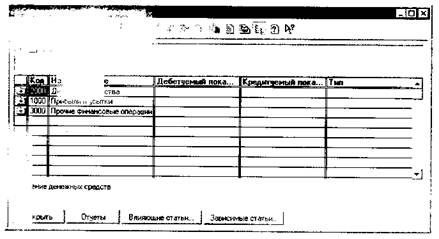

Знакомство с «устройством» справочника начнем со статьи «Реализация оптом» (Прибыли и убытки —^ Доходы, код 11200). Откройте этот элемент, дважды щелкнув по соответствующей строке в нижней части окна справочника. На экран будет выведена форма определения элемента справочника статей оборотов (рис. 22).

Здесь ручному вводу подлежат поля «Код», «Наименование» и «Описание». Их назначение понятно без дополнительных комментариев.

Значения полей «Дебетуемый показатель» и «Кредитуемый показатель» выбираются из справочника финансовых показателей. В определении статьи оборотов фигурируют два показателя — дебетуемый и кредитуемый.

Опять очевидна аналогия с бухгалтерским учетом. Смысл задания двух показателей в определении статьи оборотов состоит в том, что обороты по ней «увеличивают» значение дебетуемого показателя и «уменьшают» значение кредитуемого.

В данном случае в качестве дебетуемого, «увеличиваемого» показателя указан показатель «Покупатели», характеризующий дебиторскую задолженность покупателей, а в качестве кредитуемого, «уменьшаемого» — показатель «Финансовый результат», отражающий прибыли и убытки предприятия.

С показателем «Покупатели» более-менее понятно: реализация оптом действительно увеличивает дебиторскую задолженность покупателей. А что, если ими ранее была произведена предоплата, и они на текущий момент являются кредиторами? В этом случае отгрузка уменьшает кредиторскую задолженность, а может быть даже превращает кредиторов в дебиторов, если отгрузка произведена на сумму, превышающую предоплату.

Если открыть описание статьи «Поступление от покупателей б/н» (Денежные средства —>- Поступление денежных средств, код 21200), то можно увидеть, что в ней показатель «Покупатели» кредитуется, а показатель «Денежные средства безналичные» дебетуется. Это означает, что в соответствии с этой операцией денег «прибыло», а кредиторская задолженность покупателям увеличилась.

Здесь следует отметить, что финансовые показатели, характеризующие средства предприятия фигурируют в программе со знаком «плюс», а источники средств со знаком «минус». В бухгалтерском учете счета, характеризующие средства предприятия (активы), имеют дебетовое сальдо, а счета, отражающие источники формирования средств (пассивы) — кредитовое. Денежные средства, дебиторская задолженность и другие средства отражаются в активе баланса, а представляющие их счета имеют дебетовое сальдо. В противоположность этому, источники средств — кредиторская задолженность, кредиты и займы, собственный капитал — отражаются в пассиве, а представляющие их счета имеют кредитовое сальдо.

Информационные технологии финансового планирования и экономического анализа I Подготовительные операции

Как мы уже выяснили ранее, стандартный набор показателей программы «Финансовое планирование» по своей сути весьма близок к системе счетов бухгалтерского учета. Запись в «дебет» показателя увеличивает его «дебетовое» «сальдо» или уменьшает «кредитовое», если оно было таковым. Отличие состоит в том, что в программе «1С:Фи-нансовое планирование» не используются понятие «сальдо». Соответственно, здесь не имеет смысла и тип сальдо — дебетовое или кредитовое. Показатели не имеют сальдо, а имеют значения, которые могут быть положительными или отрицательными.

Если предприятие преимущественно работает по схеме предоплаты, то сначала «работает» статья «Поступление от покупателей б/н». Поскольку в этой статье показатель «Покупатели» кредитуется, то его значение становится меньше нуля. То есть покупатели отражаются как кредиторы. Далее, после выполнения отгрузки и отражения оборотов по статье «Реализация оптом» показатель «Покупатели» дебетуется, к его отрицательному значению прибавляется положительное число. В итоге значение показателя становится больше в привычном математическом смысле. То есть кредиторская задолженность покупателям уменьшается, полностью гасится или вообще превращается в дебиторскую задолженность.

Таким образом, кредитование показателя в какой-либо статье означает вычитание суммы оборота по ней из его текущего значения, а дебетование — прибавление этой суммы. Для понимания почему в конкретных статьях один показатель дебетуется, а другой кредитуется, следует исходить именно из этого принципа.

В силу этих рассуждений должно быть понятным и то, почему в статье «Реализация оптом» и в аналогичных ей, показатель «Финансовый результат», характеризующий прибыли и убытки предприятия, кредитуется. Если предприятие имеет прибыль, то это означает, что его имущество (в той или иной форме) увеличилось не за счет долгов, а за счет собственной продуктивной работы. То есть источник увеличения имущества — собственные средства. А показатели, характеризующие источники средств, отражаются в программе со знаком минус. Значит, чем меньше показатель «Финансовый результат» в математическом смысле (больше по абсолютной величине, но со знаком минус), тем больше прибыль.

Таким образом, в статье «Реализация» оптом сумма увеличения дебиторской задолженности покупателей (или уменьшения кредиторской задолженности им) увеличивает прибыль (уменьшает в математическом

смысле показатель «Финансовый результат») на сумму оборота. В противоположность этому статьи оборотов, отражающие затраты предприятия, дебетуют показатель «Финансовый результат» и кредитуют другие показатели.

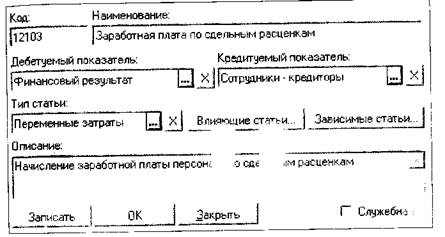

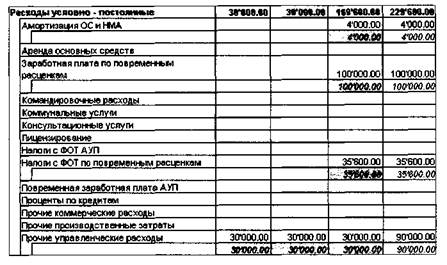

Откройте, например, элемент справочника статей оборотов «Заработная плата по сдельным расценкам» (Прибыли и убытки —>- Расходы —^ Расходы условно-переменные, код 12103) (рис. 23).

Рис. 23

Обороты по этой статье уменьшают прибыль, увеличивая в математическом смысле показатель «Финансовый результат», и увеличивают кредиторскую задолженность, уменьшая значение показателя «Сотрудники-кредиторы» .

Таким образом, отражение оборотов по совокупности статей формирует итоговое значение конкретных показателей.

Разберем теперь назначение поля «Тип статьи» в описании статьи

оборота.

Поскольку рядом с полем размещена кнопка Многоточие можно предположить, что соответствующее значение должно выбираться из заранее заданного списка. Это действительно так. Однако, этот список — не справочник, а так называемое перечисление.

Перечисление — это список с заранее предопределенным набором значений. В отличие от справочников, они не могут быть изменены при непосредственной работе с информационной базой и допускают выбор только из заранее включенного в них набора значений.

Информационные технологии финансового планирования и экономического анализа

|

Точно также, как привязка финансовых показателей к тем или иным статьям аналитического баланса, привязка статьи к определенному типу необходима для возможности применения встроенных в программу типовых инструментов экономического анализа. В дальнейшем мы подробнее остановимся на их применении.

В первом приближении отметим лишь то, что в типовой настройке программы затраты разделены на две группы: условно-переменные и условно т постоянные. К условно-переменным относятся те затраты, которые сильно зависят от объема реализации. Например, чем больше реализация, тем больше отгрузка товаров со склада. Поэтому затраты товаров в результате их продажи относятся к условно-переменным затратам. Если зарплата или премия менеджерам выплачивается строго в зависимости от объема реализации, то ее также следует относить к переменным затратам.

В противоположность этому фиксированные оклады работников являются условно-постоянными затратами: ведь какой бы объем реализации ни был эти оклады все равно придется выплачивать. Тоже касается и затрат на аренду: обычно арендная плата установлена в фиксированном размере и ее нужно выплачивать вне зависимости от результатов реализации.

Разделение затрат на условно-переменные и условно-постоянные имеет большое значение для анализа прибыльности работы и запаса финансовой устойчивости предприятия. Поэтому к установке типа статьи оборотов следует относиться очень внимательно. В большинстве случаев, из всех имеющихся в списке типов наиболее важны типы «Реализация», «Переменные затраты» и «Постоянные затраты». Если вы создаете свой список статей, то для большинства целей достаточно применять только их. В то же время, использование всей номенклатуры типов статей открывает дополнительные возможности анализа.

Помимо рассмотренных выше полей настройки статей оборотов и стандартных кнопок (Записать, ОК, Закрыть), в экранных формах имеются кнопки Влияющие статьи и Зависимые статьи. Их назначение будет рассмотрено позже.

Кроме этого, на экранной форме определения параметров статьи оборотов имеется возможность установки флажка «Служебная». Во всех стандартно созданных определениях статей оборотов эта отметка выключена. Ее включение означает, что статья носит вспомогательный характер, и обороты по ней не изменяют значений финансовых показателей и не учитываются при анализе финансовой деятельности

предприятия. Тем не менее, такого рода статьи могут косвенно влиять на остальные показатели.

Служебные статьи оборотов используются для описания движения величин, измеряемых в натуральных показателях. Они применяются, главным образом, при использовании механизма взаимосвязи статей оборотов, который будет изучен позднее. В примере, который рассматривается в книге, служебные статьи оборотов не применяются.

ФОРМИРОВАНИЕ СПРАВОЧНИКА ВАЛЮТ И УСТАНОВКА ИХ КУРСОВ

В программе «1C:Финансовое планирование» можно составлять и контролировать исполнение финансовых планов в различных валютах. Для этого необходимо заполнить справочник валют и определить валюту, которая должна рассматриваться в качестве национальной.

Формирование справочника валют проще всего осуществить, используя «Справочник функций». Выполните эти действия самостоятельно. После завершения операции на экран будет выведено окно справочника валют (рис. 24).

и

Рис. 24

Если при создании справочника в него не было занесено определение российского рубля и не было произведено определения национальной валюты, то эти действия придется выполнить вручную.

Начать ввод можно, нажав на клавиатуре клавишу Ins, выбрав пункт «Новый» из главного меню (Действия —>• Новый) или контекстного

Информационные технологии финансового планирования и экономического анализ;

•отовительные операции

меню, вызываемого нажатием на правую кнопку мыши, а также нажав на пиктограмму «Новая строка» в окне справочника (крайняя слева). В результате открывается форма ввода описания новой валюты (рис. 25).

Рис. 25

Первые три поля желательно заполнять в соответствии с Общероссийским классификатором валют OK (MK (ИСО 4217) 003-97) 014—2000, утвержденным постановлением Госстандарта РФ от 25 декабря 2000 г. № 405—cm и введенным в действие с 1 июля 2001 г. В соответствии с ним код рубля РФ — 810, а краткое обозначение — R UR. Можно, конечно, использовать и другие коды, но в этом случае не удастся воспользоваться возможностью автоматической загрузки курсов с веб-сайта агентства «РосБизнесКонсалтинг» при помощи специальной обработки из состава Интернет-поддержки системы программ «1C:Предприятие», использование которой описано в документации на программу.

Поскольку рубль мы в дальнейшем установим в качестве национальной валюты, а курсы всех остальных валют будут указываться относительно рубля, для него самого следует задать курс, равный 1 (поле «Курс»).

В поле «Кратность» задается котировочная единица валюты. Кратность больше единицы следует указывать в тех случаях, когда курс данной валюты по отношению к национальной (в данном случае к рублю) очень низкий и точность составляет менее 4 знаков дробной части.

Например, если курс итальянской лиры к рублю составляет 3,4756 руб. за 1 000 лир, то в поле «Кратность» следует задать 1 000, а в поле «Текущий курс» — 3,4756.

В противном случае следует задавать кратность, равную 1. Для рубля, естественно, здесь следует поставить единицу.

В поле «Норма дисконта» устанавливается процентная норма доходности по операциям в данной валюте. Использование этого параметра весьма актуально для сравнения эффективности альтернативных проектов, вызывающих распределенные во времени денежные потоки. Ведь понятно, что 1 000 руб. в начале года и 1 000 руб. в его конце — это не одно и тоже. Можно ведь положить их в банк и в конце года или иного периода получить на них проценты. Поэтому 1 000 руб. в начале года — это «больше», чем та же сумма в конце года. С помощью нормы дисконта этот факт можно учесть, строя различные финансовые планы.

Забегая вперед, отметим, что большинство формируемых программой отчетов можно построить с учетом и без учета дисконтирования. Норму дисконта можно установить индивидуально для каждой валюты. Однако пока мы не будем этого делать и оставим поле незаполненным.

Обратите внимание на маленькую кнопку, размещенную справа от каждого поля ввода числовых данных. Такую кнопку в программе можно видеть справа от многих полей, требующих ввода числовой информации. Если по ней щелкнуть мышью, то на экран будет выведен калькулятор (рис. 26).

[1

Рис. 26

В системе программ «1C:Предприятие» для выполнения несложных промежуточных расчетов предусмотрены два вида встроенных калькуляторов: формульный и числовой. Как ими пользоваться — догадаться не сложно. Интересующиеся деталями могут обратиться к документации, где все это подробно изложено.

Перед нами числовой калькулятор, да к тому же еще и «временный». Его можно вызвать при заполнении полей, требующих ввода числовых Данных, нажав клавишу F4 или щелкнув мышью по изображению кнопки справа от них.

Информационные технологии финансового планирования и экономического анализа

пппглтовительные операции

Вопрос: зачем в программе калькулятор, когда есть свой настольный? Да, просто это удобно. Ведь для того, чтобы выполнить какой-либо простой вспомогательный подсчет на настольном калькуляторе 1 нужно:

а) набрать на нем число;

б) провести расчеты, набирая другие числа и знаки операций;

в) переписать результат с индикатора калькулятора в поле ввода.

Действие «б» все равно где выполнять. Но действия «а» и «в» обычно!

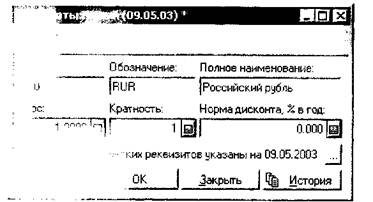

проще выполнить при помощи встроенного калькулятора. Дело в том j что зачастую основой выполнения расчетов является именно число, уже) содержащееся в поле ввода, и оно автоматически попадает во встроенный временный калькулятор, а переписать результат расчета в поле ввода также можно автоматически, щелкнув мышью по кнопке ОК калькулятора или нажав клавишу Enter. Цифры и знаки операций можно вводить мышью. Многим считают это удобным. Попробуйте поработать со встроенным калькулятором — возможно, это понравится и вам. Итак, форма определения параметров рубля заполнена (рис. 27).

Рис. 27

Помимо стандартных кнопок на форме ввода данных о новой валюте имеется кнопка История. Кроме того, в нижней части формы имеется надпись «Значения периодических реквизитов указаны на 09.05.2003».

Это означает, что текущей рабочей датой в настоящий момент является 09.05.2003. Этому есть простое объяснение — программа берет текущую дату «из компьютера», а эти строки писались именно 09.05.2003. Поэтому и курс валюты указан именно на эту дату.

реквизиты «Курс», «Кратность» и «Норма дисконта» являются периодическими. Это означает, что каждое их значение вводится на определенную дату и распространяется на все последующие даты, пока не будет введено новое значение.

Курс рубля к рублю (как базовой, национальной валюты в нашем примере) и его кратность всегда будут неизменными, а вот норма дисконта может меняться. Для других же валют актуально постоянное внесение изменений во все три поля. Для корректности выполняемых расчетов необходимо своевременно обновлять их.

Закройте окно с сохранением изменений. Сведения о новой валюте добавлены в справочник (рис. 28).

Рис. 28

В нижней части окна справочника валют также можно видеть кнопку История и сообщение о том, что курсы валют указаны на 09.05.2003. Кроме того, видно, что курсы доллара США и Евро (кстати, они автоматически заданы с кодами, соответствующими упомянутому выше классификатору валют Госстандарта) явно не соответствуют действительности. Для нормальной работы их надо изменить, установив на нужную дату.

Рассматриваемый далее пример использования программы весьма Условен и построен в предположении, что первые планы составляются

июнь 2003 года в последнюю неделю мая того же года. Предположим, что сегодня 26.05.2003 и курсы валют нужно ввести именно на эту дату.

Информационные технологии финансового планирования и экономического анализ

опе

рации

|

Рис. 29

При вводе оперативной информации система ориентируется на та] называемую рабочую дату, которая по умолчанию устанавливается рав ной текущей дате, показываемой на часах компьютера.

Однако можно ее установить и по своему усмотрению, указав нуж ное значение в поле «Рабочая дата» окна настройки параметров систе мы (Сервис —+• Параметры, закладка «Общие»). Установите рабочей датой 26.05.2003 (рис. 29).

Дату можно ввести вручную или исполь ™£<J_LJ Jr. > J ' зуя встроенный в программу календарь.

Для его вызова справа от поля ввода ра бочей даты имеется маленькая кнопка вызо ва календаря.

Если щелкнуть по ней мышью, то на эк ран будет выведен календарь (рис. 30). | С помощью календаря можно выбрат: I нужную дату и. щелкнув по ней мышью, пе ренести ее в поле ввода.

Для поиска нужного года можно использовать кнопки _>2J (следующий год) и _<<J (предыдущий год), а для поиска месяца — кнопки ">J (следующий месяц) и _j£j (предыдущий месяц).

После установки нужной рабочей даты можно вводить курсы ва-лют __ они будут вводиться в привязке именно к ней.

Введем курс доллара СШАна 26.05.2003. В справочнике валют дважды щелкните мышью на строке с описанием этой валюты. Откроется окно определения параметров валюты (рис. 31).

Рис. 31

Поскольку мы рассматриваем гипотетические примеры, то и курсы валют здесь приводятся гипотетические. Поэтому не надо строго судить автора за то, что они не совпадают с реальными котировками, имевшими место в действительности.

Так, на 26.05.2003 нами введен курс 30,00руб. за один доллар США. Этот текст пишется раньше указанной даты, и потому автору неизвестен реальный курс. То же касается и последующего изложения. При разборе на компьютере приводимых в книге примеров установленные курсы значения не имеют.

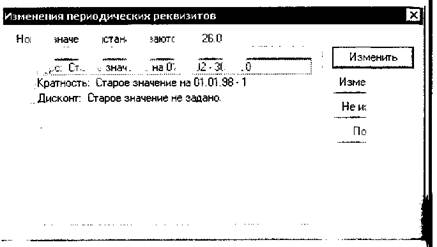

Задав новый курс, закройте окно ввода характеристик валюты. Система выведет запрос на изменение периодических реквизитов (рис. 32).

После нажатия на кнопку Изменить система запишет в информационную базу новое значение курса и вернется к справочнику валют. Можно видеть, что курс доллара США изменен. Аналогично измените КУРС Евро, установив его равным 36,00 руб. за единицу (рис. 33).

Курсы валют изменены. Историю их изменения можно просмотреть, нажав на кнопку История (рис. 34).

Информационные технологии финансового планирования и экономического анализа I пппготовительные операции

|

|

|

| Рис. 32 |

Рис. 33

Подытожим наши знания о периодических реквизитах.

Периодическими реквизитами в системе программ «1С:Предприя-| тие» называются такие реквизиты, значения которых могут меняться зависимости от времени. При этом все эти значения хранятся в инфо! мационной базе. Каждое их значение вводится на определенную дату распространяется на все последующие даты, пока не будет введено hoj вое значение.

J Дата: 26.05.2003

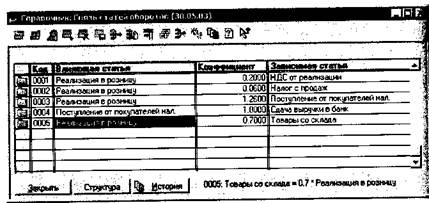

Рис. 34 Например, предпоследнее значение курса Евро было установлено на 01.01.2002.… То же самое касается реквизитов «Кратность» и «Дисконт».Сдача выручки в банк = 1 х Поступление от покупателей нал.

Товары со склада = 0,7 х Реализация в розницу

Поскольку в трех из четырех зависимостей в качестве влияющей статьи выступает статья «Реализация в розницу», ввод соответствующих записей целесообразно производиться в режиме копирования (Действия —^ Копировать). Начнется операция ввода нового элемента, но в качестве значений полей будут подставлены значения из тех же полей копируемого элемента и нужно будет только внести исправления в поля зависимой статьи и коэффициента.

В результате заполнения справочника в нем должны оказаться 5 записей (рис. 61).

Коэффициенты первых трех зависимостей достаточно очевидны и соответствуют ставкам налогов.

Кроме того, мы предположили, что вся полученная в течение декады наличность сдается в банк.

Информационные технологии финансового планирования и экономического

доставление и балансировка финансовых планов

|

РИС. 61

Последняя зависимость более условна и предполагает, что себестоимость товара в среднем составляет 70% от продажной стоимости. _ Теперь начнем… Для составления планов в программе «1С:Финансовое планирование» могут… Составляемые планы должны привязываться либо к конкретным самостоятельным подразделениям, либо к конкретным проектам…Выплата заработной платы = = 0,87 х Заработная плата по повременным расценкам.

Не выходя из обработки «Редактирование плана», вызовите справочник «Связь статей оборотов» и введите в него указанные зависимости. Если в стандартно сформированном справочнике статей оборотов нет статьи «Подоходный налог», введите ее описание в группу «Прочие финансовые операции», указав в качестве дебетуемого показатель «Сотрудники-кредиторы», а качестве кредитуемого — «Расчеты с бюджетом» (рис. 76).

Определив зависимости статей оборотов, запланируйте начисление повременной заработной платы на третью декаду месяца в сумме 100000руб. (рис.77).

Рис. 76

| асходы условно - постоянные | 139-600.00 | 139-600.00 | ||

| Амортизация ОС и НМД | 4'OOQ.OO | 4'000.00 | ||

| j | 4WO.OO | 4WO.QQ | ||

| Аренда основных средств | ||||

| Заработная плата по повременным расценкам | ЮО'000.00 | ЮО'000.00 | ||

| WO'000.00 | WO'000.00 | |||

| Командировочные расходы | ||||

| Коммунальные уелу ги | ||||

| Консультационные услуги | ||||

| Лицензирование | ||||

| Налоги с ФОТ АУП | ||||

| Налоги с ФОТ по повременным расценкам | 35'бОО.ОЛ | 35'бСЮ.ОО | ||

| тъоо.оо | 35WQM |

Рис. 77

i

Составление и балансировка финансовых планов

|

Будем считать управленческие расходы прямыми выплатами поставщикам, относящимися к конкретной декаде. Обороты по статье «Прочие управленческие расходы» в бюджете доходов и расходов нужно планировать без учета НДС.

Одновременно с этим нужно планировать перечисление безналичных денежных средств поставщикам с учетом НДС, отражаемым по статье «Расчеты с поставщиками б/н».

В свою очередь, перечисление денег поставщикам дает основание для уменьшения задолженности бюджету на сумму НДС, входящую в состав этих платежей (статья «Возмещение НДС по приобретенным ценностям»).

Таким образом, в справочник связей статей оборотов нужно ввести следующие зависимости:

Расчеты с поставщиками б/н = = 1,2 х Прочие управленческие расходы

Возмещение НДС по приобретенным ценностям = = 0,1667 х Расчеты с поставщиками б/н

Дополните справочник связей статей оборотов и запланируйте ежедекадные управленческие расходы без НДС в сумме 30 000руб. (рис. 78).

| Рис. 78 |

На этом будем считать, что все затраты предприятия на июнь запланированы. Таким образом, бюджет доходов и расходов сформирован.

Если план по предусмотренным в нем доходам и расходам будет выполнен, валовая (операционная) прибыль на конец июня составит 22 400 руб., а операционная рентабельность — 14,69%.

ФОРМИРОВАНИЕ ГРАФИКА ПОСТАВОК ТОВАРА

Составленный бюджет доходов и расходов пока недостаточно увязан с денежными и товарными потоками. Прежде всего, проанализируем его обеспеченность товарными запасами.

Для этого следует построить бюджет остатков товарно-материальных ценностей (рис. 79).

Рис. 79

Здесь отражаются показатели и статьи, связанные с движением товара и его остатками.

Анализ бюджета показывает, что план продаж на третью декаду не обеспечен необходимым запасом товаром, поскольку на конец месяца возникает их дефицит на сумму 50 000 руб.

Информационные технологии финансового планирования и экономического анализа

Составление и балансировка финансовых планов

|

Предположим, что необходимым минимумом является запас товаров на сумму 400 000 руб. Поэтому для того, чтобы обеспечить бесперебойную торговлю в третьей декаде нужно запланировать поступление товаров во второй декаде, как минимум на 100 000 руб.

При поступлении товаров на предприятие они учитываются по цене поставщиков без учета НДС, который отражается по отдельной статье. Поэтому параллельно с отражением поступления товара по ценам поставщиков без НДС нужно отдельно учитывать НДС по полученным материальным ценностям. Получение товара на склад по стоимости без НДС отражается по статье «Приобретение товаров», а зачисление НДС по полученным материальным ценностям по статье «НДС по приобретенным ценностям». Поэтому внесите в справочник связей статей оборотов зависимость:

НДС по приобретенным ценностям = = 0,2 х Приобретение товаров

После этого запланируйте поступление товаров во второй декаде на сумму 100 000 руб. (рис. 80).

Рис. 80

В результате этой операции дефицит товара в третьей декаде преодолен и на конец месяца остается запас товара на 50 000 руб.

Однако для нормальной работы в первой декаде следующего месяца этого мало. Поэтому запланируйте поставки товара в третьей декаде июня на 350 000 руб.

Это позволит иметь необходимый запас товара к началу следующего месяца.

График поставок товара выверен, и можно пойти дальше.

РАСЧЕТЫ С ПОСТАВЩИКАМИ И БЮДЖЕТОМ

Теперь займемся планированием платежей поставщикам, в бюджет и внебюджетные фонды. Этот процесс, в общем случае, является итерационным, поскольку нужно будет делить имеющиеся денежные средства между различными платежами. Задачу будем решать в упрощенной постановке и планировать налоговые платежи в целом, привязывая их к третьей декаде.

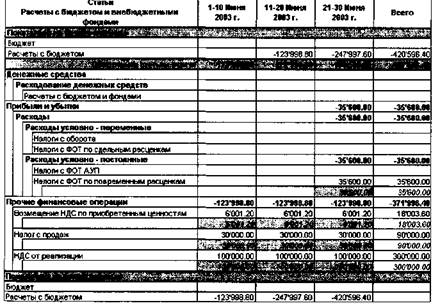

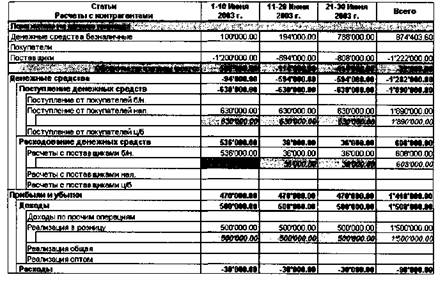

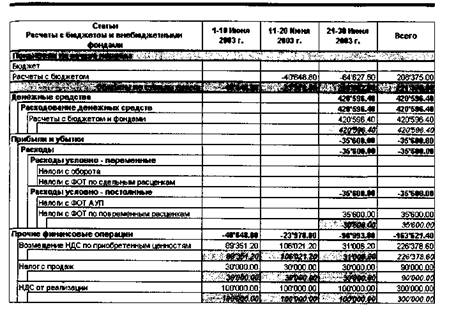

Постройте бюджет «Расчеты с бюджетом и внебюджетными фондами» (рис. 81).

Рис. 81

Общая задолженность по платежам в бюджет и внебюджетные фонды приведена в строке значений показателя «Расчеты с бюджетом». На конец июня она составит 420 596 руб. 40 коп. Сначала запланируем полное погашение задолженности в третьей декаде июня.

Информационные технологии финансового планирования и экономического анализ

Составление и балансировка финансовых планов

|

|

| Рис. 83 |

Установите курсор в ячейку итогового значения показателя «Расчеты с бюджетом» и скопируйте сумму задолженности в буфер промежу-j точного обмена Windows (Ctrl+Ins). Далее, начните ввод данных в ячейку! таблицы, отражающую обороты по статье «Расчеты с бюджетом и фон-] дами» за третью декаду. В открывшейся форме ввода данных скопируй-] те (Shift+Ins) значение в поле ввода суммы оборота (рис. 82).

Рис. 82

После нажатия на кнопку Записать значение отражено в плане.

Задолженность полностью погашена. Однако, забегая вперед, отметим, что на текущий момент запланировано больше налоговых платежей, чем это необходимо в действительности, поскольку не учтено погашение задолженности по НДС, возникающее при осуществлении платежей поставщикам, планированием которых мы сейчас займемся.

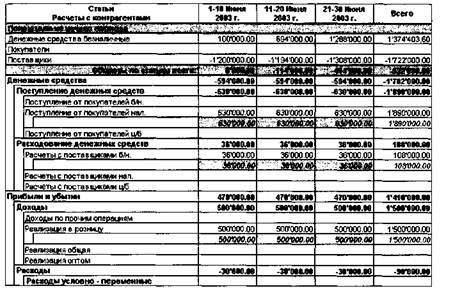

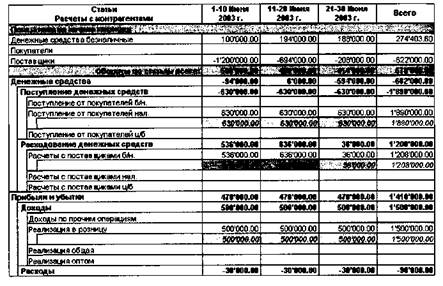

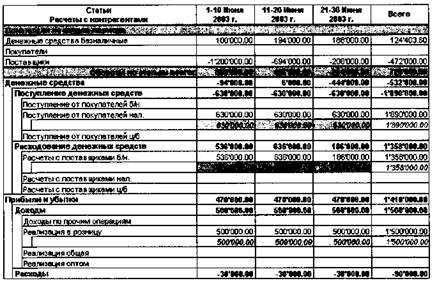

Перейдите в бюджет расчетов с контрагентами (рис. 83).

Здесь приводятся данные по изменениям показателей «Покупатели» и «Поставщики», а также множеству статей, так или иначе влияющих на их значения. К сожалению, в данную модель бюджета включены лишь данные об оборотах по статьям денежных средств. А хотелось бы видеть еще и значения «денежных» показателей, чтобы планировать платежи не вслепую, а ориентируясь на текущие значения. Впрочем, это легко поправить.

Не выходя из обработки «Редактирование плана», вызовите справочник бюджетов и откройте список показателей бюджета расчетов с контрагентами (рис. 84).

Рис. 84

Нажмите кнопку Подбор. Откроется справочник финансовых показателей. В настоящий момент он открыт в режиме подбора, когда в нем можно выбрать сразу несколько элементов.

Войдите в группу «Денежные средства» (Активы —*• Оборотные активы) и дважды щелкните мышью по элементу «Денежные средства

Информационные технологии финансового планирования и экономического анализа

Составление и балансировка финансовых планов

|

безналичные». Элемент помечен. Так можно пометить сколько угодно элементов из любого числа групп (рис. 85).

Рис. 85

После нажатия на кнопку ОК система предложит автоматически дополнить список статей бюджета статьями, влияющими на выбранные показатели (рис. 86).

Рис. 86

В данном случае все равно как ответить на этот запрос: в стандартно сформированном бюджете расчетов с контрагентами и так много статей, которые нам практически не нужны. Поэтому будет их больше или

меньше — не важно. Все равно применительно к нашему примеру списки статей и показателей стандартных моделей бюджетов надо капитально чистить.

После включения в модель бюджета нового показателя, вернитесь к обработке «Редактирование плана» и обновите представление бюджета (рис. 87).

Рис. 87

Теперь в нем отображаются данные об остатках безналичных денежных средств на начало и конец каждого периода планирования и можно планировать платежи поставщикам, сверяясь с имеющимися ресурсами.

Исходя из наличия денежных средств на начало и конец первой декады, на ее конец можно запланировать уменьшение задолженности поставщикам на 500 000 руб. Запланируем этот оборот по статье «Расчеты с поставщиками б/н».

В соответствующей ячейке таблицы уже есть данные. Если дважды щелкнуть по ней мышью, то откроется уже не привьмное нам окно ввода оборота по статье, а расшифровка оборота по статье (рис. 88).

В ней отображены все записи по формированию данной статьи оборотов. Назначение большинства кнопок ясно из их названия. Поэтому мы не будем их комментировать.

Информационные технологии финансового планирования и экономического анализа

Составление и балансировка финансовых планов

|

|

Рис. 88

С помощью кнопки «Действия» можно просмотреть данные о зависимых и зависящих оборотах по каждой строке расшифровки.

Добавьте в расшифровку новую запись о запланированной сумме оборота по статье «Расчеты с поставщиками б/н» на сумму 500 000 руб. (рис. 89).

Цовый | Кошфоадаь I Щаяиг»^ | Д^шггигь | Действие | Закрыть )

Рис. 89

После закрытия расшифровки сумма оборота в ячейке таблицы обработки «Редактирование плана» изменится, а сама ячейка станет

красного цвета. Это означает, что ее значение образовано смешанным способом: часть оборотов сформированы автоматически, по результатам изменения влияющих статей оборотов, а часть — записями, введенными вручную (рис. 90).

Рис. 90

Поскольку на конец второй декады остаток денежных средств составит 780 000 руб., то можно запланировать погашение задолженности на 600 000 руб. (рис. 91).

На третью декаду уже был запланирован большой расход денег. Поэтому здесь можно «выделить» поставщикам, например, 150 000 руб. (рис. 92).

Долг поставщикам все еще остается достаточно большим, хотя и сократился более чем вполовину по сравнению с началом периода.

Поскольку запланированы значительные платежи поставщикам, сопровождаемые погашением задолженности по НДС, вернемся к расчетам с бюджетом и внебюджетными фондами (рис. 93).

Можно видеть, что из-за увеличения оборотов по статье «Возмещение НДС по приобретенным ценностям» бюджет стал дебитором. Зачем планировать лишние перечисления в бюджет и фонды? Скорректируйте обороты по статье «Расчеты с бюджетом и фондами», уменьшив ранее введенный оборот на сумму образовавшейся дебиторской задолженности бюджета.

|

|

| Рис. 91 |

Информационные технологии финансового планирования и экономического анализа

Составление и балансировка финансовых планов

Рис. 93

Рис. 92

Подумайте, как для этой цели эффективнее использовать встроенный в программу калькулятор (рис. 94).

Рис. 94

Теперь все нормально: ни мы, ни государство друг другу не должны. А коль скоро заплатить нужно меньше, то и денег останется больше.

Информационные технологии финансового планирования и экономического анализа

Если перейти в бюджет расчетов с контрагентами, то можно видеть, что это действительно так (рис. 95).

КОНТРОЛЬ ИСПОЛНЕНИЯ ПЛАНА

Рис. 95

Теперь можно было бы запланировать дополнительные платежи поставщикам. В результате зачета НДС бюджет и фонды опять стали бы дебиторами. Опять можно было бы скорректировать платежи государству и т.д. Мы не будем этого делать. Оставим бюджет в том виде, в котором он находится в настоящий момент.

Будем считать, что на этом составление финансового плана на июнь завершено и можно переходить к изучению инструментов программы по контролю исполнения планов.

В процессе реальной деятельности предприятия учетные службы фиксируют фактически данные по результатам финансово-хозяйственной деятельности. Их необходимо сравнивать с запланированными величинами, оперативно выявлять возникающие отклонения с тем, чтобы выявлять их причины и своевременно принимать соответствующие управленческие решения.

Программа «1C:Финансовое планирование» содержит все необходимые инструменты для сопоставления плановых и фактических данных.

Фактические данные можно вводить вручную или автоматически загружать из учетных программ. Все необходимое для настройки и осуществления обмена данными в программе имеется, а порядок выполнения автоматического переноса фактической информации подробно описан в документации на программу.

В нашем примере, однако, мы будем использовать только ручной ввод фактических данных.

Книга написана в предположении, что читатель имеет в своем распоряжении программу «1С:Финансовое планирование», но автору совершенно неизвестно какие именно учетные программы применяет конкретный читатель. Даже если на предприятии читателя используются типовые конфигурации программ «1C:Бухгалтерия» и/или «1С:Торговля+Склад», организация обмена данных с которыми осуществляется наиболее просто, описание соответствующих действий потребовало бы создания новых информационных баз для этих программ и процедур ввода фактической информации, что предполагало бы знание читателем особенностей их применения. А это создало бы проблемы для тех читателей, которые с ними не знакомы.

Исходя из сказанного, мы будем осуществлять ввод фактических данных только в ручном режиме. В любом случае — неважно, как фактические данные попадают в программу. Важно знать, что потом с ними делать.

ОПЕРАТИВНЫЙ КОНТРОЛЬ ИСПОЛНЕНИЯ ПЛАНА ПО ПЕРИОДАМ

Ввод фактических данных в программу «ЮФинансовое планирование», независимо от того, производится он вручную или автоматически,

Информационные технологии финансового планирования и экономического анализа

Контроль исполнения плана

|

требует создания и ведения отдельного плана, в котором эти данные накапливаются.

Для возможности сопоставления плановых и фактических данных последние должные накапливаться в разрезе тех же показателей и статей оборотов, что и первые.

Поэтому первым шагом отражения фактических данных является создание нового варианта бюджета, в котором они будут накапливаться.

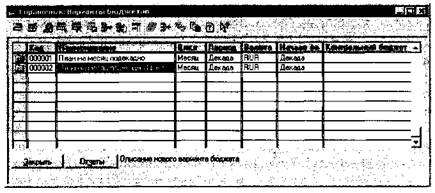

Войдите в справочник «Варианты бюджетов» и создайте новый вариант бюджета «План на месяц подекадно (факт)» с параметрами, идентичными имеющемуся варианту плана «План на месяц подекадно». Проще всего это сделать путем копирования (Действия —^ Копировать) плана «План на месяц подекадно» и изменения названия варианта плана (рис. 96).

Рис. 96

После создания варианта бюджета для ввода фактических данных нужно задать для него значения показателей на начало периода.

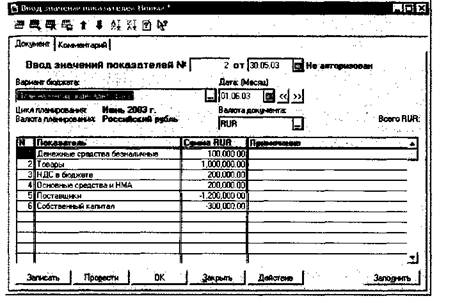

Во избежание возможных коллизий при последующем сравнении показателей лучше ввести их с той же датой, как и документ ввода остатков для варианта бюджета «План на месяц подекадно», то есть 30.05.2003.

Поскольку значения показателей на начало июня одинаковы для обоих вариантов бюджета, достаточно скопировать документ «Ввод значений показателей» и установить в создаваемом документе вариант бюджета «План на месяц подекадно (факт)» (рис. 97).

При проведении документа мы поместили его в конец дня.

Рис. 97

Предположим, что фактические обороты статей за первую декаду июня составили:

| Название статьи | Значение |

| Поступление от покупателей нал. | 680 400 |

| НДС от реализации | 108 000 |

| Налог с продаж | |

| Товары со склада | 390 600 |

| Прочие управленческие расходы | |

| Сдача выручки в банк | 672 000 |

| Расчеты с поставщиками б/н | 536 000 |

| Возмещение НДС по приобретенным ценностям | |

| Реализация в розницу | 540 000 |

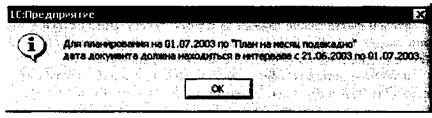

Введем фактические данные за первую декаду. Предположим, что они вводятся 11.06.2003 и эта дата является рабочей датой системы. Начните ввод документа «План по проекту» (рис. 98).

В качестве даты документа подставлена дата 21.06.03. Кроме того, в поле «Дата (Месяц)», значение которого определяет месяц планирования, установлена уже июльская дата. То есть система предлагает вводить данные за июль.

Информационные технологии финансового планирования и экономического анал^

Контроль исполнения плана

|

|

Рис. 98

Это следствие того, что сейчас июнь, а раз так, то, поскольку вари-1 ант плана рассчитан на месяц, система полагает, что надо составлять! план на следующий месяц — июль.

При этом в определении варианта плана задано, что планирование! должно начинаться за декаду до начала цикла. В силу этого сдвинута и j дата документа.

|

| Рис. 99 |

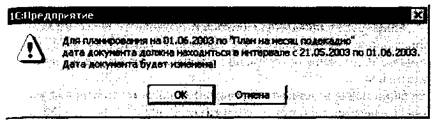

Попробуйте изменить дату документа на текущую — ничего не по-] лучится. Будет выдано сообщение (рис. 99).

Что ж, попробуем переустановить дату плана — ведь мы вводим фактические данные за первую декаду июня. Сдвиньте дату плана (поле «Дата (Месяц)») назад кнопкой « |. Системе опять что-то не нравится (рис. 100).

Рис. 100

Разрешим системе сдвинуть дату документа. Далее, в поле «Вариант бюджета» нужно установить значение «План на месяц подекадно (факт)». Поскольку мы вводим фактические данные, то никаких автоматических расчетов система не должна производить. Факт — есть факт. Что написано пером — не вырубишь топором. Поэтому надо снять отметку с флажка «Автозаполнение по справочнику "Связь статей"» (рис. 101).

Информационные технологии финансового планирования и экономического анал^

Контроль исполнения плана

Документ подготовлен к вводу фактических данных. Для их ввод лучше сразу войти в обработку «Редактирование плана». Действия п< вводу данных уже не нуждаются в комментариях. Самостоятельно введите приведенные выше данные по фактическим оборотам статей, проведите и закройте документ.

Теперь нужно проанализировать соответствие плановых и фактических данных. Это можно сделать с помощью реализованных в системе отчетов «Сравнение оборотов по статьям» и «Сравнение значений показателей».

Займемся сравнением оборотов (Отчеты —*- Сравнение данных| —>• Сравнение оборотов по статьям) (рис. 102).

Рис. 102

В верхней части отчета можно задать параметры его настройки. От! них зависит не только то, какие данные и за какой период будут срав-1 ниваться, но и структура самого отчета.

Отчет позволяет сравнить обороты по статьям по двум вариантам бюджета за одинаковые или различные периоды времени. Поэтому параметры отчета задаются на двух формах, соответствующих закладкам «Вариант 1» и «Вариант 2».

В нашем случае первым вариантом является «План на месяц подекадно». Данные сравниваются за первую декаду. Поэтому следует ограничить диапазон времени для формирования отчета, сдвинув верхнюю' границу временного интервала так, чтобы диапазоном стала первая декада июня.

В форме настройки, соответствующей второму варианту, следует установить «План на месяц подекадно (факт)» и тот же интервал времени (рис. 103).

Рис. 103

После нажатия на кнопку Сформировать отчет будет построен (рис. 104).

Сравнение статей____________________________________________________________

| Вариант бюджета (1): Период (1): Вариант бюджета (2): Период (2): Валюта: |

План на месяц подекадно 01.06.03-10.06.03

План на месяц подекадно (факт) 01.06.03 -10.06.03

Статьи Вариант 1 Вариант 2 2-1 <2-1)/1 Всего: 2'895'351.20 3-080-933.00 … Реализация в розницу SOO'000.00 540'000.00 … Реализация оптом 0%План на месяц подекадно 01.06.03 -10.06.03

План на месяц подекадно (факт) 01.06.03 -10.06.03

Рис. 105 Расшифровка по проектам Обратите внимание, что при установке табличного курсора на ячейки, содержащие… Рис. 106АНАЛИЗ ФИНАНСОВОГО 1

СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ I

————^д—гд—ччаимдшжюшмяима^О^И вЂ¦ …А1>=П1 А2>=Ш АЗ>=ГО А4<=П4

Рис. 116 Баланс считается абсолютно ликвидным, когда: а) активы абсолютной ликвидности не меньше, чем краткосрочныеРис. 139

Поскольку этот документ сейчас будет удален, мы не ввели никаких других данных, кроме названия показателя.

После проведения документа он будет зафиксирован в журнале документов (рис. 140).

Рис. 140

144 Информационные технологии финансового планирования и экономического анализа ПриложенияСправочник. Показатели: удалено объектов 1

Рис. 150 Кроме того, пометьте на удаление группу «Натуральные показатели» справочника финансовых показателей (рис. 151).– Конец работы –

Используемые теги: готовительные, операции, работе, программой, 1С, Бухгалтерия0.09

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Подготовительные операции при работе с программой "1С Бухгалтерия"

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.176 сек.

Новости и инфо для студентов