рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Экономика

- /

- А1>=П1 А2>=Ш АЗ>=ГО А4<=П4

Реферат Курсовая Конспект

А1>=П1 А2>=Ш АЗ>=ГО А4<=П4

А1>=П1 А2>=Ш АЗ>=ГО А4<=П4 - раздел Экономика, Подготовительные операции при работе с программой "1С Бухгалтерия" Если Выполняются Первые Три Неравенства В Данной Системе, То Это Влечет Выпол...

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву.

Рис. 116

Баланс считается абсолютно ликвидным, когда:

а) активы абсолютной ликвидности не меньше, чем краткосрочные

пассивы;

б) активы высокой ликвидности не меньше, чем среднесрочные

пассивы;

в) активы низкой ликвидности не меньше, чем долгосрочные

пассивы.

Говоря попросту, это означает, что имеющихся денег хватит на то, чтобы расплатиться с поставщиками, долги покупателей достаточны, чтобы покрыть задолженность по краткосрочным кредитам и займам, а запасы товарно-материальных ценностей позволяют рассчитывать на такие продажи в будущем, чтобы расплатиться по долгосрочным

займам.

Конечно, эти критерии довольно относительны и не учитывают многих конкретных обстоятельств.

114 Информационные технологии финансового планирования и экономического анализа

Анализ финансового состояния и эффективности работы предприятия

Однако, в среднем, выполнение условий а)—в) говорит о том, что предприятие вполне платежеспособно и в состоянии выполнять свои обязательства.

Если хотя бы одно из перечисленных условий не выполняется, (как часто бывает в действительности и имеет место в нашем примере) анализ должен быть продолжен. Для этого нужно исследовать коэффициенты ликвидности и платежеспособности, приводимые в таблице 3 отчета «Финансовый анализ» (рис. 117).

Для более качественной оценки ликвидности и платеже способности фирмы, кроме расчета ликвидности баланса, необходим анализ на основании относительных показателей платеже способности и ликвидности:

| Наименование | Формула | О пне айне | Нормальное | Накачало | Наконец | Изменение |

| показателя, | (допустимое) | периода | периода | ia период | ||

| синонимы | значение | |||||

| Коэффициент абсолютной | L | Показывает, какую часть текущих | 0.2 - 0.7 | 0.08 | §.?»' | ел |

| 1 Ш + П2 | ||||||

| ликвидности | обязательств фирма | |||||

| может погасить в | •.."'£?,,' " ' | |||||

| (quick ratio, | ближайшее время за | ' -'- П у-' | ,. •_ | |||

| коэффициент | счет денежных | |||||

| срочности, | средств | °- * VvH* | ||||

| коэффициент | -•'•",",'•' ' | |||||

| оперативной | ||||||

| ликвидности). | ||||||

| Коэффициент | 7 Л1 + А2 | Показывает, какую | 0,8-1 | •"_. :Ш | , ; , ш | . ' OJt |

| ср очной ликвидно сти | 771 + 772 | часть текущих | ||||

| обязательств фирма | ||||||

| (acid test ratio, quick | может погасить не | |||||

| ratio, коэффициент | только за счет | |||||

| критической оценки, | денежных средств, но | |||||

| пр омежуточный | и за счет ожидаемых | |||||

| коэффициент | поступлений за | |||||

| ликвидности). | отгруженную | |||||

| продукцию, | ||||||

| выполненные работы | ||||||

| или оказанные услуги. |

Рис. 117

Важнейшими из них являются коэффициенты абсолютной, срочной и текущей ликвидности.

Коэффициент абсолютной ликвидности показывает, какую часть текущих обязательств фирма может погасить за счет имеющихся денежных средств. Он вычисляется как отношение активов абсолютной ликвидности к сумме кратко- и среднесрочных пассивов. Принято считать, что в нормальном случае его значение должно находиться в диапазоне от 0,2 до 0,7.

В нашем примере коэффициент абсолютной ликвидности на начало периода имеет неудовлетворительное значение, а на конец периода даже выходит за рамки верхней границы. Вполне возможно, что и это не так хорошо, поскольку деньги «не работают».

Коэффициент срочной ликвидности показывает, какую часть текущих обязательств фирма может погасить за счет имеющихся денежных средств и дебиторской задолженности. Обычно считается, что эта доля должна составлять от 80 до 100%.

В нашем случае, в силу специфики рассматриваемой фирмы значение коэффициента срочной ликвидности совпадает с коэффициентом абсолютной ликвидности.

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств фирма может погасить с привлечением всех оборотных активов. Считается нормальным, когда оборотные активы более чем в два раза превосходят текущие обязательства.

В нашем примере коэффициент текущей ликвидности на начало и на конец периода имеет допустимое значение (рис. 118).

| Коэффициент | _ А + А2 + A3 | Показывает, какую | Нормально | Ш | ' 1.KS | 0.62 |

| текущей ликвидно сти | Я1+Я2 | часть текущих обязательств фирма | >2, допустимо >1 | |||

| (current liquidity ratio, | может погасить с | |||||

| коэффициент | привлечением всех | |||||

| покрытия, | оборотных активов. | |||||

| коэффициент общей | ||||||

| ликвидности). | • | |||||

| Чистые оборотные | Ш=(А1+А2+АЗ)- | Опр е деляет в епичину | , -ЖКНЮ | |||

| активы | (Л1+Л2) | потребно сти в | ||||

| (net assets) | собственном | |||||

| оборотном капитале | ||||||

| Собственный | ШГС=(ПЗ+П4)-А4 | Величина | . 332100 | . . 232100 | ||

| о б op отный капитан | собственных и | |||||

| (net working capita^ | приравненных к ним | |||||

| средств, которые | ||||||

| могут быть | ||||||

| направлены на | ||||||

| ф ормир ов ание | ||||||

| текущих (обор отных) | ||||||

| активов | ||||||

| Коэффициент | L - АЪ | Показывает, какая | Уменьшение | Ш | • ела | 1 • лм |

| маневренности | 1 NWC | часть собственного | в динамике за | |||

| собственного | оборотного капитала | период, | ||||

| оборотного капитала | "обездвижена" в | больший | ||||

| товарно - | среднего | |||||

| материальных з апас ах, | производствен | |||||

| пр оизв о дств енных | ного цикла - | |||||

| затратах и прочих | положительны | |||||

| активах | и факт | , | ||||

| продолжительного | ||||||

| ср ока ликвидно сти |

Рис. 118

Большое значение при анализе текущей ликвидности предприятия имеет исследование чистого оборотного капитала (чистых оборотных активов), рассчитываемых как разность между оборотными активами и краткосрочными обязательствами. Положительная величина этого показателя свидетельствует о том, что предприятие не только может

Информационные технологии финансового планирования и экономического анализа

Анализ финансового состояния и эффективности работы предприятия

|

Г свои краткосрочные обязательства, но и имеет финансовые

сурсы для расширения своей деятельности.

0 дашем примере за цикл планирования чистый оборотный капи-

существенно вырос. Это создает дополнительные резервы на слу-

чай У*УДшения конъюнктуры и дает возможность рассматривать пути

.j расширения своей деятельности.

0 этой связи следует, однако, отметить, что значительное превышение чистого оборотного капитала над реальной потребностью в нем

^етельствует о неэффективном использовании ресурсов.

|Саков этот уровень, в общем случае сказать нельзя. Все зависит от Ос0бедаостей деятельности компании, ее размеров, объема реализации, скорости оборачиваемости товарно-материальных запасов и дебиторе -

щ задолженности, условий предоставления кредитов, хозяйственной ко10,юнктуры.

Коэффициент маневренности собственного капитала показывает,

£^я часть собственного оборотного капитала обездвижена в запасах то50р}Ю-материальных ценностей и других активах продолжительного

^а ликвидности

$ нашем примере, за счет сокращения товарных запасов этот коэф-Ф^иент существенно снизился в течение цикла планирования. В данной случае — это положительный факт.

Однако понятно, что и здесь должна быть золотая середина: ведь мо^на настолько снизить запасы, что это приведет к остановке произ-дСт0а или продаж в ближайшем будущем.

Коэффициент обеспеченности собственным оборотным капиталом харзктеризует степень участия собственного оборотного капитала в * даровании оборотных активов. В нашем примере на конец цикла датирования значение этого коэффициента также является вполне

^творительным.

Следующая часть отчета «Финансовый анализ» отражает данные, хар0ктеризующие финансовую устойчивость предприятия.

Здесь мы рассмотрим только относительные показатели (рис. 119).

дожде всего — это соотношение заемных и собственных средств.

jla начало периода у нашего предприятия оно таково, что вряд ли ОНО может рассчитывать получить какие-либо займы, поскольку соб-ств0Ш*ьгх средств хватит только на то, чтобы покрыть четверть имею-Щ6^ся задолженности.

jja конец цикла планирования ситуация существенно меняется и собственные средства начинают превышать заемные.

Рис. 119

Коэффициент финансовой независимости, характеризующий долю собственного капитала в общей сумме источников финансирования, также демонстрирует положительные тенденции и на конец цикла планирования входит в допустимые рамки.

То же касается коэффициента финансовой независимости в части формирования запасов и затрат и коэффициента финансирования.

Однако коэффициент финансовой устойчивости, характеризующий удельный вес долгосрочных источников финансирования (долгосрочных кредитов и собственных средств), остается ниже границы, которая считается допустимой. То есть все, вроде бы, хорошо, но ложка дегтя в бочке меда есть.

Таким образом, рассмотренное в нашем примере предприятие на конец цикла планирования имеет вполне удовлетворительную структуру активов и пассивов и является вполне платежеспособным. И это притом, что на начало июня его финансовое состояние с точки зрения рассмотренных выше индикаторов можно было бы оценить не иначе, как совершенно неудовлетворительное.

Однако мы специально построили такую «потемкинскую деревню», чтобы подчеркнуть необходимость комплексного исследования различных, используемых при анализе индикаторов. И к этому вопросу мы еще вернемся.

118 Информационные технологии финансового планирования и экономического анализа

Анализ финансового состояния и эффективности работы предприятия

АНАЛИЗ ДОХОДНОСТИ

И РЕНТАБЕЛЬНОСТИ

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

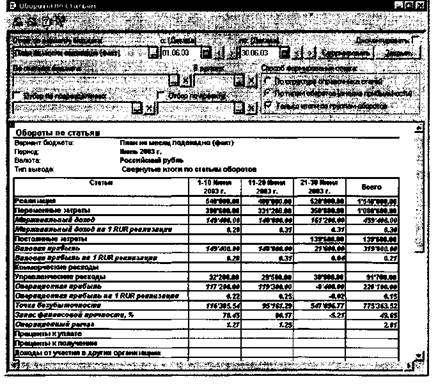

Анализ доходности и рентабельности финансово-хозяйственной деятельности предприятия средствами программы «1С:Финансовое планирование» основывается на исследовании оборотов по статьям за выбранный цикл планирования и ряда показателей, вычисляемых на их основе. Сводные данные такого рода можно получить, построив отчет «Обороты по статьям» (рис. 120).

Рис. 120

В настройках отчета задаются уже привычные нам параметры: вариант бюджета, интервал времени, вид бюджета, характеристики способа формирования отчета. Для анализа прибыльности отчет лучше строить в разрезе типов оборота.

Данные по оборотам статей приводятся в разрезе периодов планирования. С некоторыми из приведенных здесь показателей мы уже знакомы по отчету «Сравнение оборотов по статьям». Рассмотрим теперь эти данные подробнее.

Но для начала приведем некоторые теоретические выкладки.

Для анализа доходности и рентабельности финансово-хозяйственной деятельности предприятия в программе «1С:Финансовое планирование» реализованы подходы, основанные на классическом операционном анализе, который также часто называют анализом «Издержки — Объем — Прибыль» (Costs — Volume — Profit, CVP-анализ).

В операционном анализе затраты предприятия принято разделять на переменные и постоянные.

Переменные (пропорциональные) затраты возрастают или уменьшаются пропорционально объему производства (сбыта). Это затраты на закупку сырья и материалов, потребление энергии, транспортные издержки, торгово-комиссионные и другие подобного рода затраты. Как уже указывалось ранее, в первом приближении можно считать, что переменные затраты — это такие затраты, которые по сути своей прямо связаны с объемом реализации. В рассматриваемом нами примере к ним отнесены только затраты товаров, возникающие в результате их продажи. Здесь зависимость очевидна: больше продано — больше товаров затрачено.

Разница между реализацией и переменными затратами называется маржинальным доходом.

Постоянные (непропорциональные, фиксированные) затраты не зависят от объема производства/сбыта. Их суть состоит в том, что они напрямую не зависят от объемов реализации или эта зависимость не является ярко выраженной.

В нашем примере постоянными затратами являются повременная заработная плата (сколько ни продал — платить надо) с соответствующими налогами и амортизация, величина начисления которой в примере предполагается постоянной.

Часто в экономической литературе выделяют и так называемые смешанные затраты, которые состоят из постоянной и переменной частей. Сюда относятся почтовые и телеграфные расходы, затраты на текущий ремонт оборудования и т.д. Если бы в нашем примере зарплата состояла из двух частей — повременной (фиксированной) и премии по итогам реализации, то премию следовало бы отражать по другой статье — «Заработная плата по сдельным расценкам». Также отдельной статьей

120 Информационные технологии финансового планирования и экономического анализа

Анализ финансового состояния и эффективности работы предприятия

(«Налоги на ФОТ по сдельным расценкам») следовало бы отражать налоги на сумму этой премии. Эти статьи имеют тип «Переменные расходы» и потому обороты по ним участвовали бы в расчете маржинального дохода.

Здесь следует отметить, что средствами программы «1С:Финансо-вое планирование» затраты можно разделять на постоянные и переменные двумя способами, определяемыми при настройке варианта бюджета путем установки значения реквизита «Разделение затрат на постоянные и переменные». В нашем примере мы установили в нем значение «По реквизиту справочника «Статьи оборотов»». В этом случае затраты делятся на переменные и постоянные строго постатейно. Если статья отнесена к типу «Переменные расходы», то все обороты по ней считаются переменными затратами, если в ее описании установлен тип «Постоянные расходы» — то все ее обороты считаются постоянными затратами.

Однако существует и другой, более гибкий способ разделения затрат: «По зависимости статей оборотов в документе». В этом случае программой анализируется заданная в документах зависимость оборотов по одним статьям от оборотов по другим статьям. Если статья, имеющая тип «Переменные расходы», «Постоянные расходы», «Коммерческие расходы» или «Управленческие расходы» является прямо или косвенно зависящей от статьи типа «Реализация», то ее автоматически рассчитанные обороты считаются переменными затратами. В противном случае программа относит эти обороты к постоянным затратам. Если какие-то виды расходов являются смешанными, то следует применять именно этот способ, поскольку он точно разделит обороты по такой статье на две категории.

В то же время нам представляется, что на начальном этапе освоения программы лучше использовать выбранный нами явный способ разделения затрат по типу статьи оборота как более наглядный и простой. Если же какой-то вид затрат явно является смешанным, то его стоит отражать оборотами двух статей, одна из которых отнесена к типу «Переменные затраты», а другая к типу «Постоянные затраты». Аналогично тому, как зарплата в стандартных настройках разделена на две статьи — «Заработная плата по сдельным расценкам» и «Заработная плата по повременным расценкам».

Управленческие и коммерческие расходы по своей сути похожи на постоянные. Зарплату управленческому персоналу надо платить вне зависимости от величины реализации. Затраты на аренду офиса, коммунальные расходы и другие тому подобные также по сути своей не за-

висят напрямую от объемов реализации. Поэтому в справочнике статей оборотов программы они также фигурируют в группе условно-постоянных расходов. Для целей анализа доходности и рентабельности их следует рассматривать как постоянные затраты.

Отчасти поэтому мы существенно упростили наш пример и не стали отдельно выделять зарплату управленческого персонала, аренду, коммунальные расходы и проч.

Операционная прибыль рассчитывается как разность между маржинальным доходом и суммой постоянных затрат, коммерческих и управленческих расходов.

Точка безубыточности — это такой объем реализации, при которой операционная прибыль равна нулю, то есть маржинальный доход равен условно-постоянным затратам. Она вычисляется в предположении, что переменные затраты прямо пропорциональны реализации.

Выведем эту зависимость. Пусть

R — выручка от реализации;

С — все условно-постоянные затраты (постоянные затраты, коммерческие и управленческие расходы);

V — переменные затраты;

М — маржинальный доход;

Z — полные затраты;

Y — операционная прибыль.

Тогда:

Z = C + V (1)

Y = R-Z = R-V-C = M-C (2)

Если считать, что переменные затраты изменяются пропорционально реализации, то их отношение к ней является постоянным для любых значений R и V. Следовательно, по любым базисным значениям R0 и V0 можно вычислить пропорцию отношения переменных затрат к реализации — V.

Отсюда v=V0/R0 (3)

V = V х R (4)

M = R-V = (1-V)xR (5)

Подставив соотношение (4) в формулы (1) и (2), получим:

Z = С + v x R (6)

Y = М - С = (1 - v) x R - С (7)

По определению точки безубыточности — это такая величина реализации, при которой прибыль равна нулю.

122 Информационные технологии финансового планирования и экономического анализа

Анализ финансового состояния и эффективности работы предприятия

Если в левую часть формулы (7) подставить Y = 0, то

| (8) |

0 = (1-v)xR-C Отсюда

1-v

Здесь R — точка безубыточности.

Запас финансовой прочности — это отношение разницы между текущей реализацией и точкой безубыточности к текущей реализации.

При наших обозначениях расчетная формула выглядит следующим образом:

L=J- (9)

Здесь L — запас финансовой прочности.

Запас финансовой прочности характеризует, насколько процентов должна измениться реализация, чтобы достичь точки безубыточности. Если предприятие имеет прибыль, то запас финансовой прочности определяет, насколько может снизиться реализация при сохранении безубыточной работы предприятия.

Операционный рычаг определяется как отношение маржинального дохода к прибыли.

S=JL= (i-v)*R (10)

Y (1-v)xR-C l ;

Из формулы (10) следует, что сила воздействия операционного рычага непостоянна. Наибольших по абсолютной величине значений она достигает, когда прибыль приближается к нулю. При нулевой прибыли сила воздействия операционного рычага бесконечна (чем ближе знаменатель к нулю — тем больше значение, вычисляемое по формуле 10). Это означает, что, чем меньше прибыль, тем быстрее она изменяется в относительном выражении при любом изменении выручки от реализации.

Следует отметить, что при практическом разделении затрат на постоянные и переменные надо учитывать интервал времени, используемый при проведении анализа. В общем случае следует выбирать такой интервал времени, по отношению к которому определенную категорию затрат можно считать постоянной. В нашем примере постоянные затраты за первую и вторую декаду равны нулю и все постоянные затраты отнесены к третьей декаде.

Из-за этого показатели доходности и рентабельности за разные периоды планирования довольно сильно изменяются. Из отчета «Обороты

по статьям» можно видеть, что операционная прибыль на рубль реализации в первой декаде составляет 22 коп., во второй — 25 коп., а в третьей декаде зафиксированы убытки в сумме 2 коп. на рубль реализации. Все это — следствие того, что постоянные затраты отнесены на третью декаду. В целом же за месяц деятельность вполне прибыльна и составляет 15 коп. на рубль реализации.

Еще разительнее декадные колебания точки безубыточности, запаса финансовой прочности и операционного рычага.

Поэтому в нашем случае привязывать анализ к конкретным декадам бессмысленно и следует брать данные за месяц в целом. Именно они в целом воспроизводят реальную структуру деления затрат предприятия на условно-переменные и условно-постоянные. В следующем месяце при прочих равных условиях следует ожидать примерно тех же условно-постоянных затрат: зарплата останется той же, будет начислена такая же амортизация, прочие управленческие расходы останутся примерно на том же уровне. Поэтому базой для анализа и управленческого прогноза должен быть тот период времени, в течение которого условно-постоянные затраты действительно являются примерно постоянными.

Таким образом, если брать данные за июнь в целом, то можно констатировать, что запас финансовой прочности предприятия достаточно велик: реализация может упасть на 50% и убытков еще не будет. Операционный рычаг примерно равен 2. Это означает, что если в следующем месяце реализация увеличится на 10%, то прибыль вырастет на 20%. И, наоборот, при снижении реализации на 10% прибыль уменьшится на 20%.

Однако это верно только в том случае, если условно-постоянные затраты останутся примерно на том же уровне.

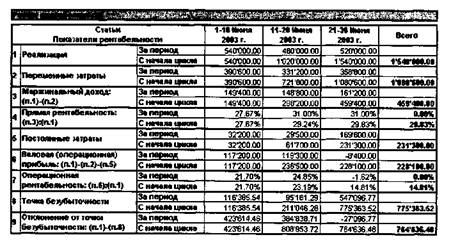

Это основные сведения, которые можно почерпнуть из отчета «Обороты по статьям», сформированного по типам оборотов. Если перестроить отчет по структуре справочника статей в привязке к бюджету доходов и расходов, то можно получить данные о рентабельности работы в исследуемом периоде (рис. 121).

Эта форма отчета интересна тем, что здесь данные отражаются как за каждый период планирования по отдельности, так и нарастающим итогом с начала цикла планирования. По рассмотренным только что соображениям эти данные в отношении операционной рентабельности и точки безубыточности не показательны и их следует брать только в целом за июнь, но в отношении прямой рентабельности они имеют

124 Информационные технологии финансового планирования и экономического анализа

Анализ финансового состояния и эффективности работы предприятия

определенный смысл и ее динамику можно рассматривать как реальную тенденцию. В частности, по нашим данным видно, что прямая рентабельность росла на протяжении всего цикла. Это означает, что в ассортименте проданных товаров все время увеличивалась доля тех из них, которые имеют большую наценку к себестоимости заготовления.

отношение оборотов по статье «Реализация» к средней за выбранный период стоимости соответствующей группы активов или пассивов, и срок оборота в днях, получаемый как отношение длительности выбранного для построения отчета периода к коэффициенту оборачиваемости.

|

|

Рис. 121

АНАЛИЗ ДЕЛОВОЙ АКТИВНОСТИ

И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ КАПИТАЛА

В двух предыдущих параграфах нами рассматривались значения и динамика финансовых показателей и обороты статей по отдельности. Теперь обратимся к аналитическим инструментам программы, позволяющим исследовать их взаимосвязи.

Вновь обратимся к отчету «Финансовый анализ» и рассмотрим показатели таблицы 6 этого отчета. Отчет следует построить за весь июнь в привязке к варианту бюджета «План на месяц подекадно (факт)» (рис. 122).

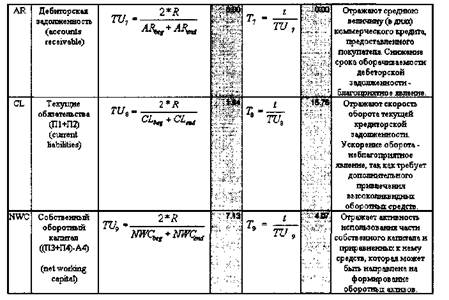

Этот раздел отчета содержит данные, характеризующие деловую активность предприятия за выбранный для построения отчета период. Здесь представлены коэффициенты оборачиваемости различных групп активов и пассивов предприятия. В таблице приводятся расчетные значения коэффициентов оборачиваемости, которые рассчитываются как

Рис. 122

Коэффициент оборачиваемости активов (ТА) характеризует эффективность использования фирмой всех имеющихся ресурсов, независимо от источников их привлечения. Он показывает, сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Срок оборота показывает, за сколько дней оборачиваются активы. Порядок интерпретации остальных приведенных в таблице коэффициентов идентичен.

У предприятия, рассматриваемого в нашем конкретном примере, активы в целом оборачиваются примерно за 23,5 дня, оборотные активы — примерно за 20 дней, товары — за 13, а денежные средства — за

4,5 дня.

Двухнедельный оборот товаров объясняется тем, что на начало периода предприятие имело довольно большой их запас. К концу периода он значительно уменьшен и потому в следующем периоде

126 Информационные технологии финансового планирования и экономического анализа

Анализ финансового состояния и эффективности работы предприятия

|

оборачиваемость будет выше. Если, конечно, опять не будут произведены масштабные закупки, существенно превышающие реальную потребность.

Здесь, однако, следует отметить, что использованный в программе метод расчета коэффициентов оборачиваемости производственных запасов и товаров не является единственно возможным. Нередко для оценки оборачиваемости этих категорий активов используется не сумма реализации, а себестоимость реализованных товаров (производственных запасов). Понятно, что в этом случае коэффициент оборачиваемости будет меньше.

Разница в указанных подходах проявляется и при анализе оборачиваемости дебиторской задолженности и текущих обязательств (рис. 123).

Рис. 123

В программе в обоих случаях эти данные рассчитываются исходя из объема реализации. В отношении коэффициента оборачиваемости дебиторской задолженности иной подход вряд ли целесообразен. Но кредиторскую задолженность имеет смысл соизмерять не только с реализацией, но и с себестоимостью запасов, поскольку счета кредиторов относятся именно к ней и в этом случае соответствующий коэффициент имеет более ясный смысл — сколько нужно оборотов для оплаты выставленных компании счетов.

На основе данных таблицы 6 в отчете «Финансовый анализ» рассчитывается еще один очень важный показатель деловой активности -длительность операционного цикла. Он равен сумме продолжительности оборотов производственных запасов, товаров и готовой продукции, а также дебиторской задолженности, и характеризует время, необходимое для производства, продажи и оплаты продукции.

У рассматриваемого в нашем примере предприятия нет ни дебиторской задолженности, ни производственных запасов и продолжительность операционного цикла совпадает с временем оборота товаров.

Достаточно высокие показатели оборачиваемости имущества и его источников у рассматриваемого в нашем примере предприятия как раз и объясняют почему, имея столь неблагоприятное по всем критериям финансовое положение в начале цикла планирования, оно сумело достичь вполне удовлетворительного финансового положения на его конец.

Этот пример наглядно показывает, почему одномоментную оценку ликвидности и финансовой устойчивости нельзя возводить в абсолют и следует дополнять анализ исследованием скорости оборота активов и пассивов.

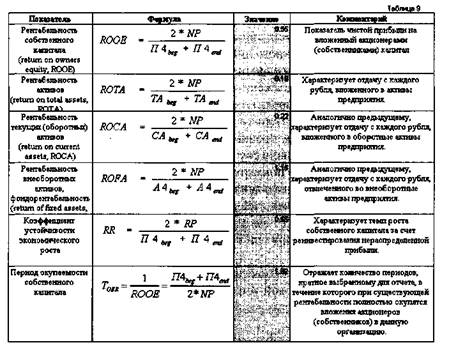

Завершающей стадией нашего анализа станет исследование анализа эффективности использования капитала. Необходимые для этого данные содержатся в таблице 9 отчета «Финансовый анализ» (рис. 124).

Приводимые здесь данные рассчитываются на основе агрегированного аналитического баланса и отчета о прибылях и убытках. Все приводимые здесь показатели (кроме коэффициента устойчивости экономического роста и периода окупаемости капитала) рассчитываются как отношение чистой прибыли (балансовая прибыль с учетом внереализационных и чрезвычайных доходов и расходов за вычетом налога на прибыль) к средней за период стоимости той или иной группы активов или пассивов.

В нашем примере мы не учитывали налога на прибыль. Поэтому значения показателей завышены по сравнению с реальным положением вещей.

Коэффициент рентабельности собственного капитала характеризует эффективность использования инвестированного собственниками капитала и показывает, сколько единиц чистой прибыли «заработала» каждая денежная единица вложенного собственниками капитала. В странах с развитой экономикой этот показатель оказывает существенное влияние на уровень котировки акций компании.

|

| 128 Информационные технологии финансового планирования и экономического анализа |

Рис. 124

Коэффициент рентабельности активов характеризует эффективность использования всей совокупности активов предприятия. Он показывает, сколько денежных единиц потребовалось фирме для получения одной денежной единицы чистой прибыли, независимо от источника получения этих средств. В частности, с его помощью можно оценить выгодно или нет привлечение кредитов и займов для расширения масштабов деятельности. Если процент по предполагаемым займам (приведенный ко времени, на которое получены займы) ниже, чем рентабельность активов, то их привлечение выгодно, а если выше, то невыгодно.

Это следует из следующих простых рассуждений.

Привлечение кредита или займа позволит увеличить активы на его сумму. Если рентабельность активов сохранится на том же уровне, то новые активы позволят получить дополнительную прибыль в сумме, равной произведению величины кредита на рентабельность активов.

Однако за использование кредита придется выплатить проценты, равные проценту за кредит, умноженному на ту же сумму кредита.

Анализ финансового состояния и эффективности работы предприятия

Поэтому достаточно сравнить рентабельность активов с процентом (приведенным к сроку займа), под который будет выдан кредит. Другой вопрос, что при существующих схемах кредитования реальный процент не всегда просто вычислить.

Рентабельность оборотных активов предприятия, рассматриваемого в нашем примере, составляет 22%. Это означает, что с каждого рубля, вложенного в оборотные активы, собственники «снимают» 22 коп. прибыли (не забывайте, что мы еще не вычли налог прибыль!).

Рентабельность внеоборотных активов существенно выше и составляет 1,15 руб. с каждого вложенного в них рубля.

В этой связи предприятию, возможно, стоит подумать об увеличении основных средств и нематериальных активов. Но здесь все зависит от конкретных направлений их применения. Может быть высокая рентабельность внеоборотных активов вызвана именно применением поставленной на баланс программы «1С:Финансовое планирование», которая позволяет принимать эффективные управленческие решения, а иные вложения в эту категорию активов не дадут такого эффекта?

Период окупаемости собственного капитала показывает количество периодов, кратное периоду за который составлен отчет, в течение которого при существующей рентабельности полностью окупятся вложения собственников.

В нашем примере этот срок фантастически мал — меньше двух месяцев. Вот уж действительно «потемкинская деревня»! Или такое все-таки бывает?

|

ПЕРЕХОД

К СЛЕДУЮЩЕМУ ПЕРИОДУ

Для составления плана на следующий период необходимо выполнить следующие действия:

а) перенести фактические значения показателей конца прошлого

цикла планирования на начало следующего цикла;

б) изменить, если это необходимо значения периодических рекви

зитов;

в) построить основу плана, скопировав на следующий цикл плани

рования данные по оборотам статей условно-постоянных расходов про

шлого периода;

г) скорректировать новый план вручную.

Предположим, что эти действия выполняются 30.06.2003.

Для переноса фактических значений показателей на новый период следует поступить следующим образом.

| Рис. 125 |

Начните формирование документа «Ввод значений показателей» по варианту бюджета «План на месяц подекадно (факт)», но не вводите данные вручную, а нажмите кнопку «Заполнить». Документ будет автоматически заполнен значениями показателей, сложившимися на конец предшествующего цикла планирования (рис. 125).

Переход к следующему периоду

Осталось только провести и закрыть документ. Далее, остатки по варианту бюджета «План на месяц подекадно (факт)» следует скопировать в вариант бюджета «План на месяц подекадно». Эта операция также выполняется стандартными средствами (Действия —*- Скопировать). В скопированном документе нужно только изменить вариант бюджета на «План на месяц подекадно» (рис. 126).

Рис. 126

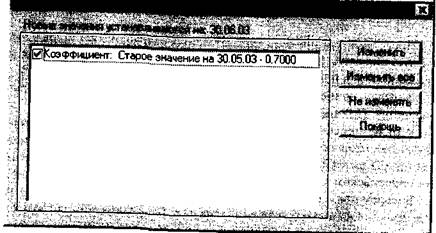

После того, как значения показателей на начало июля установлены, следует подумать, не нужно ли изменить какие-нибудь периодические реквизиты, влияющие на формирование плана и расчет показателей.

В нашем примере никакие расчеты в иностранной валюте не применяются. Поэтому изменять курсы валют нам не нужно.

В то же время, при анализе фактического выполнения плана было выявлено, что в последние две декады июня фактический маржинальный доход на рубль реализации составлял 31 коп., против установленных в июньском плане 30 коп.

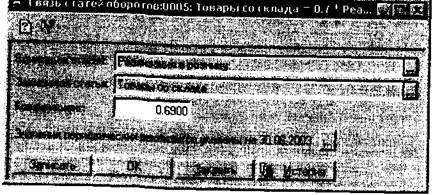

В нашем примере переменными затратами являются только затраты товара. Следовательно, затраты товара на рубль реализации за две последние декады составляли 69 коп. Если предположить, что эта тенденция сохранится, то следует отразить этот факт во взаимосвязях статей

Информационные технологии финансового планирования и эш

Переход к следующему периоду

|

оборотов, используемых при составлении плана. То есть настроить систему таким образом, чтобы при составлении плана на июль она производила автоматическое списание товара по 69 коп. с рубля реализации. Для этого нужно в справочнике взаимосвязей статей оборотов скорректировать соответствующую зависимость, установив новое значение коэффициента (рис. 127).

Рис. 127

| Изменения периодических реквизитов |

| Рис. 128 |

После нажатия на кнопку ОК программа выведет окно предупреждения, в котором нужно подтвердить изменение периодического реквизита, нажав на кнопку Изменить (рис. 128).

С этого момента при расчете оборота по зависимой статье будет применяться новый коэффициент.

Составлять новый план можно с нуля, но проще основывать его на старом плане. То есть можно скопировать старый план в новый, а потом уже править последний вручную.

В простейшем случает это можно сделать с помощью функции копирования документов. Но в программе есть и другой, более гибкий механизм копирования, именуемый «Копирование данных» (Документы —*- Копирование данных) (рис. 129).

Рис. 129

С помощью данной функции можно скопировать данные любого варианта бюджета за выбранный промежуток времени определенного цикла планирования в другой вариант бюджета. Для копирования можно отобрать данные по определенной статье, подразделению и/или проекту (детали см. в документации). Кроме того, можно скопировать план, установив коэффициент пересчета. Например, при необходимости составить план, в котором обороты статей будут на 5% больше, чем в исходном плане, следует задать коэффициент пересчета 1,05.

В нашем случае мы просто копируем июньский план в июльский без каких бы то ни было изменений. После нажатия на кнопку «Выполнить» система предложит нам скопировать зависимые обороты (с чем

|

134 Информационные технологии финансового планирования и экономического анализа

следует согласиться), а потом даст возможность ознакомиться с результатами копирования и при необходимости отказаться от них или скорректировать (рис. 130).

Рис. 130

Прямо здесь можно открыть скопированный план и внести в него необходимые изменения и нажав, на кнопку Выполнить, занести в информационную базу. С этого момента цикл операций по составлению плана, контролю его исполнения и анализу полученных результатов возобновляется.

ЗАКЛЮЧЕНИЕ

В данном пособии рассмотрены основные принципы организации технологического процесса решения наиболее типовых задач финансового планирования и экономического анализа средствами программы «ЮФинансовое планирование».

Представленный в книге материал ни в коей мере нельзя считать полным изложением возможностей этой программы и тем более системы программ «1С:Предприятие». Но иначе и не могло быть.

Для того чтобы создать исчерпывающее руководство по этой системе, потребовалось бы написать несколько толстых томов. Автор не ставил перед собой такой цели и будет считать свою задачу выполненной, если это учебное пособие поможет читателю освоить основные функции системы программ «1C:Предприятие» и научиться применять на практике базовые возможности, предоставляемые программой «ЮФинансовое планирование».

По мере накопления фактических данных следует обратить особое внимание на отчет «Статистический анализ», возможности которого в книге не рассмотрены. Помимо вычисления различных статистических показателей по данным бюджетов, он, с помощью реализованных в программе математических моделей и отталкиваясь от имеющихся исторических данных, позволяет делать прогнозы изменения показателей и статей оборотов на будущее. Такие прогнозы могут быть основой для составления планов и перспективного анализа тенденций развития предприятия. Это могут быть, например, прогнозы спроса, прогнозы цен поставщиков и т.д.

Кроме того, отчет «Статистический анализ» позволяет выявлять зависимости между статьями оборотов, которые могут быть использованы для формирования справочника связей статей оборотов. Используя специальные приемы, с его помощью можно изучать также зависимости между внешними факторами, так или иначе влияющими на деятельность предприятия, что позволяет строить более объективные планы и прогнозы развития.

Имея массивы данных за несколько лет можно более широко использовать отчеты группы «Сравнение данных» для сопоставления результатов работы предприятия в разные периоды. Например, строить сравнения результатов работы за одноименные месяцы или кварталы разных лет, что широко используется в практике компаний всего мира.

Важным направлением совершенствования анализа может стать его детализация за счет раздельного исследования прибыльности и

|

136 Информационные технологии финансового планирования и экономического анализа

рентабельности отдельных товарных групп, что позволит усовершенствовать ассортиментную политику.

При желании, опираясь на использование служебных статей оборотов, такой анализ можно довести вплоть до натуральных показателей. Примеры применения служебных статей и их использования при анализе безубыточности можно найти в поставляемом с программой демонстрационном примере, документации, методических материалах фирмы «1C».

Программа может применяться не только для совершенствования собственного бизнеса, но и для «познания» бизнеса партнеров и конкурентов. Для этого, например, можно использовать отчет «Финансовый анализ». Ведь никто не мешает воспользоваться данными публичной отчетности для того, чтобы оценить насколько надежно положение партнера, клиента, поставщика и, исходя из этого, строить с ним отношения.

И, наконец, программу можно применять и как начального уровня инструмент инвестиционного анализа для оценки эффективности возможных альтернатив расширения бизнеса. Для оценки долгосрочных проектов здесь в полной мере может потребоваться анализ денежных потоков с учетом их дисконтирования. Примеры использования подобных механизмов также можно найти в документации и методических материалах фирмы «1C».

Таким образом, программа «ЮФинансовое планирование» предоставляет широчайшие возможности для формирования аналитической информации, необходимой для совершенствования управления и поддержки принятия решений. Надо лишь иметь желание ими воспользоваться.

Желаем успеха!

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1. РАБОТА СО СПРАВОЧНИКАМИ

Система программ «1С:Предприятие» позволяет выполнять различные манипуляции с группами и элементами справочников. Все возможные функции такого рода мы не будем рассматривать и остановимся только на операциях создания групп и перемещения элементов между ними. Операции удаления данных рассматриваются в следующем приложении. С порядком выполнения других действий со справочниками можно ознакомиться по документации на программу.

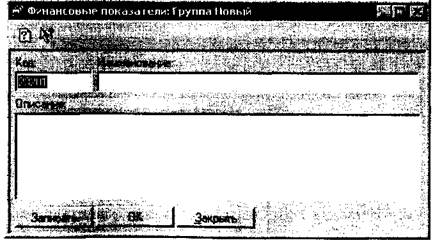

Для начала создадим две новые группы в справочнике «Финансовые показатели».

Создать новую группу можно выбрав пункт меню «Действия — Новая группа», нажав комбинацию клавиш Ctrl + F9 или щелкнув мышью по пиктограмме с изображением папки на панели инструментов окна справочника (вторая слева).

В любом случае на экран будет выведено окно ввода сведений о группе (рис. 131).

Рис. 131

Поле «Код» заполняется автоматически. Мы оставим его без изменений: пусть система думает за нас. В поле «Наименование» вводится название группы. Поскольку реально, вновь создаваемая группа нам не

138 Информационные технологии финансового планирования и экономического анализа

Приложения

|

| Аналогично создайте группу «Натуральные показатели» (рис. 134). |

нужна и в последующем будет удалена, можно дать ей любое наименование, например, «Вспомогательные показатели» (рис. 132).

Рис. 132

|

| Справочник: Финансовые показатели §3 |

| Рис. 133 |

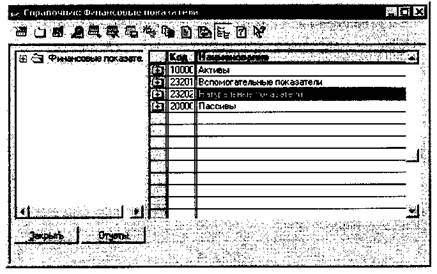

После нажатия на кнопку ОК. Окно ввода названия группы закроется, а в списке групп справочника финансовых показателей появится новый элемент (рис. 133).

РИС. 134

Точно также можно создавать группы внутри других групп.

Теперь войдите в группу «Вспомогательные показатели» и создайте в ней новый элемент.

Начать ввод можно, нажав на клавиатуре клавишу Ins, выбрав пункт «Новый» из главного меню (Действия —>• Новый) или контекстного меню, вызываемого нажатием на правую кнопку мыши, а также нажав на пиктограмму Новая строка в окне справочника (крайняя слева) (рис. 135).

Поскольку реально нам этот показатель не нужен, можно ничего не изменять в форме определения показателя. После нажатия на кнопку ОК, элемент будет зафиксирован в справочнике (рис. 136).

Теперь поучимся перемещать элементы справочника между группами. Покажем эту операцию на примере перемещения вновь созданного элемента из группы «Вспомогательные показатели» в группу «Натуральные показатели».

Для этого нужно позиционироваться на перемещаемом элементе, а в левой части окна справочника выбрать наименование той группы, в которую предполагается перенести этот элемент (рис. 137).

Теперь нужно нажать комбинацию клавиш Ctrl + F5 или выбрать пункт меню Действия —>- Перенести в другую группу.

140 Информационные технологии финансового планирования и экономического анализа

Приложения

|

|

|

| Рис. 135 |

Система выдаст запрос на выполнение переноса элемента (рис. 138). После подтверждения элемент будет перенесен в другую группу. Тем же способом можно переносить не только элементы, но и целые группы.

Рис. 137

Рис. 138

Рис. 136

142 Информационные технологии финансового планирования и экономического анализа

Приложения

|

|

ПРИЛОЖЕНИЕ 2. УДАЛЕНИЕ ДАННЫХ

Разбирать материал данного приложения желательно после отработки действий, предусмотренных Приложением 1.

Это связано с тем, что здесь используются данные созданные в результате выполнения рассмотренного там примера.

Кроме того, предполагается, что читатель уже ознакомился с материалом параграфа «Модель планирования операций реализации» и умеет вводить новые документы.

Для ознакомления с порядком выполнения операций удаления данных и моделирования возможных здесь ситуаций введите документ «Ввод значений показателей» от 30.05.2003, зафиксировав в его табличной части единственную строку со значением показателя «Новый показатель» из группы «Натуральные показатели» (рис. 139).

– Конец работы –

Эта тема принадлежит разделу:

Подготовительные операции при работе с программой "1С Бухгалтерия"

На сайте allrefs.net читайте: "Подготовительные операции при работе с программой "1С Бухгалтерия""

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: А1>=П1 А2>=Ш АЗ>=ГО А4<=П4

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.093 сек.

Новости и инфо для студентов