рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Экономика

- /

- Анализ и планирование показателей по труду и заработной плате торгового предприятия

Реферат Курсовая Конспект

Анализ и планирование показателей по труду и заработной плате торгового предприятия

Анализ и планирование показателей по труду и заработной плате торгового предприятия - раздел Экономика, Федеральное Агентство По Образованию Государственное Образовательное...

Федеральное агентство по образованию

Государственное образовательное учреждение высшего

профессионального образования

Санкт-Петербургский торгово-экономический институт

Форма обучения Заочная

Кафедра Экономики торговли

Допускается к защите

Зав. кафедрой: Соломатин А.Н.

___________________________

«_____»_____________2010 год

Выпускная квалификационная работа по специальности 08.05.02.65 «Экономика и управление на предприятии

(в торговле, общественном питании)» на тему:

«Анализ и планирование показателей по труду и заработной плате

торгового предприятия»

Разработала:_______________ Колотыгина А.

Научный руководитель:______________ Лаврова

Санкт – Петербург

Содержание

Введение………………………………………………………………………………..3

Глава 1. Экономическое содержание показателей по труду и заработной плате…………………………………………………………………………….6

1.1. Содержание показателей по труду и особенности труда работников в торговле……………………………………………………………………...6

(Вместо слов «труда работников» будут слова: «их анализа»)

1.2. Заработная плата и материальное стимулирование труда в торговых предприятиях…………………………………………………………………..13

Глава 2. Анализ показателей по труду и заработной плате ………………21

2.1. Экономико-организационная характеристика………………………...….21

2.2. Анализ численности работников……………………………………………28

2.3. Анализ производительности труда………………………………..……….35

2.4. Анализ фондов стимулирования работников…………………………...46

Глава 3. Планирование показателей по труду……...…………………………60

3.1 Планирование численности работников и фонда заработной платы…………………………………………………………………………………………..59

3.2. Обоснование потребности в средствах материального стимулирования…………………………………………………………………………...63

3.3. Сравнительная оценка эффективности использования трудовых ресурсов и средств материального стимулирования……………………………79

Заключение

Список литературы

1) см. введение

1) стр. 6 нет особенностей труда в торговле, поэтому я поменяла план.

2) Стр. 31 повтор, со стр. 11. На 11 стр. убрать таблицу.

3) Стр. 27 в % к собственному капиталу большие цифры! Просто убрать их из таблицы.

Введение

Современный этап научно-технического развития привел к качественному изменению роли человека в торговле, превратив его в решающий фактор развития последней. Объективные тенденции развития торговых организаций, опыт передовых компаний ведущих стран мира позволяют утверждать, что шанс стать конкурентоспособными имеют только те предприятия, которые развиваются по законам социотехнических систем, объединяющих воедино технический и человеческий факторы.

Люди, работающие на предприятии, их отношение к труду, квалификация, творческий и интеллектуальный уровень определяют успех организации.

Процесс реализации товаров связан с затратами не только овеществленного труда, но и живого труда. Труд является важнейшим элементом хозяйственной деятельности.

В торговле занята большая часть трудоспособного населения страны, поэтому рациональное использование трудовых ресурсов относится к числе важных задача. В торговле проблема использования рабочей силы должна решаться посредством активного перехода предприятия на интенсивный путь развития. Больший объем торговой деятельности можно выполнять с меньшим числом работников. Естественно, интенсификация торгового процесса не должна, ни в какой мере затрагивать качество торгового обслуживания. Наоборот, научная организация труда, рост производительности, ускорение товарооборота можно оценить положительно, если при этом улучшается и качество обслуживания.

Все это является подтверждением актуальности темы данной работы, а именно - «Анализ и планирование показателей по труду и заработной плате».

Достижение целей предприятия и решение соответствующих сложных задач во многом зависят от его трудовых ресурсов.

Целью исследования является разработка методического аппарата управления трудовыми ресурсами на уровне торгового предприятия.

Названная цель исследования предполагает решение следующих задач:

- усовершенствование методологии анализа эффективности использования трудовых ресурсов на уровне торгового предприятия в связи с изменившимися условиями их хозяйствования;

- внести предложения по совершенствованию методики анализа планирования трудовых ресурсов; показателей по труду

- разработать методику управления трудовыми ресурсами, обеспечивающую оптимизацию его деятельности.

- обосновать потребность в средствах материального стимулирования;

- дать оценку эффективности использования трудовых ресурсов и средств материального стимулирования.

Объектом исследования является розничное торговое предприятие ООО «Альянс-83».

Предметом исследования являются трудовые ресурсы предприятия. ВМЕСТО ЭТОГО: показатели по труду и заработной плате.

Структура выпускной работы сформирована с учетом соблюдения логической последовательности изложения основных положений и результатов научного исследования, использования принципов системного подхода, а также установления причинно-следственной взаимосвязи факторов и элементов исследуемых проблем.

Выпускная работа состоит из введения, трех глав, заключения и списка литературы.

В первой главе работы рассматриваются экономическое содержание показателей по труду и особенности труда работников в торговле.

Также в первой главе рассмотрена организация оплаты труда и материальное стимулирование труда в торговых предприятиях.

Во второй главе анализируется, на основе обобщающей оценки ресурсного потенциала, интенсивность развития предприятия, на практических материалах которого выполнена выпускная квалификационная работа. Проведен анализ эффективности использования трудовых ресурсов на основе движения численности работников предприятия, размера его фонда оплаты труда, а также производительности труда персонала и его материального стимулирования.

В третьей главе, в соответствии с положениями трудового кодекса РФ, рассчитано необходимое количество работников торговой группы. На основе структуры персонала предприятия, разработано штатное расписание и фонд оплаты труда на планируемый год. Используя научные методы планирования, рассчитаны объем товарооборота, валового дохода и издержек обращения на планируемый год. Комплексная увязка основных показателей проведена по четырем вариантам. Из них выбран оптимальный вариант, учитывающий оптимальное соотношение динамики роста товарооборота, численности и фонда оплаты труда, в целях обеспечения эффективного развития хозяйственной деятельности предприятия.

В заключении проведен обобщающий анализ содержания трех глав. Дана характеристика развития предприятия за анализируемый период. Выявлены особенности использования ресурсного потенциала в отчетном и предыдущем годах.

При написании выпускной квалификационной работы использовалась научная литература отечественных авторов, в том числе профессорско-преподавательского состава Санкт-Петербургского торгово-экономического института.

Глава 1. Экономическое содержание показателей по труду и заработной плате

1.1. Содержание показателей по труду и особенности труда работников их труда в торговле

Основными источниками информационного обеспечения анализа системы трудовых показателей являются бухгалтерская и статистическая отчетность, оперативные учетные и внеучетные данные. Анализ системы трудовых показателей включает в себя: анализ численности и состава работников, производительности труда, фонда заработной платы.

Основными задачами анализа обеспеченности предприятия трудовыми ресурсами являются:

• изучение соответствия фактической среднесписочной численности, предусмотренной штатным расписанием;

• оценка обеспеченности предприятия и ее структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям; изучение изменений профессионально-квалификационного состава;

• проведение анализа использования календарного фонда рабочего времени;

• определение и изучение показателей движения и текучести кадров;

• изучение исследования динамики численности работников в сравнении с динамикой товарооборота и других качественных показателей;

• изучение влияния на изменение численности работников мероприятий по механизации трудоемких работ, рационализации рабочих мест и др.;

• выявление резервов трудовых ресурсов, более полного и эффективного их использования.

При анализе численности работников следует различать: списочную, явочную, среднесписочную численность.

Работники, принятые на неполный рабочий день и неполную рабочую неделю, учитываются в составе списочной численности за каждый день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу. В списочный состав не включаются: работники, выполняющие работы по заключенным договорам гражданско-правового характера (включая договор подряда), привлеченные для выполнения разовых работ, направленные на учебу в высшие и средние специальные заведения с отрывом от производства, временно направленные на работу на другие предприятия, если за ними не сохраняется заработная плата по месту основной работы, и др.

Явочная численность — это количество работников, которые должны находиться на рабочих местах при установленном режиме работы предприятия.

Для определения показателя среднесписочная численность работников» из численности работников списочного состава исключают следующие категории работников:

1) женщины, находящиеся в отпусках по беременности и ролям, и по уходу за ребенком до достижения им возраста трех лет;

2) находящиеся в отпусках без сохранения содержания;

3) работники, обучающиеся в вечерних и заочных высших и средних специальных учебных заведениях, находящиеся в учебных отпусках {без сохранения заработной платы), работники, поступающие в высшие или средние специальные учебные заведения, находящиеся в отпусках без сохранения заработной платы для сдачи вступительных экзаменов;

4) работники, не явившиеся на работу вследствие временной нетрудоспособности или ухода за больными, неявки которых оформлены листками нетрудоспособности или справками лечебных учреждений;

5) учащиеся профессионально-технических училищ и других приравненных к ним учебных заведений, проходящие производственную

практику на фирме;

6) находящиеся в длительных служебных командировках за rpaницей без сохранения заработной платы.

В численности, принимаемой за основу для исчисления средней заработной платы и других средних величин, расчетно учитываются некоторые работники, не включенные в списочный состав. К ним относятся лица, привлеченные для работы по специальным договорам с государственными организациями (на предоставление рабочей силы, например военнослужащих).

Анализ обеспеченности предприятия трудовыми ресурсами осуществляют путем сравнения фактических данных с плановыми показателями в целом по фирме, а также по группам и категориям работников.

Абсолютное увеличение (уменьшение) численности работников  определяют по формуле:

определяют по формуле:

Известно, что плановая численность работников устанавливается в соответствии с объемом товарооборота, поэтому выполнение плановых показателей влияет на численность работающих. В связи с этим определяют относительный излишек (недостаток) работников, скорректированный на выполнение плана товарооборота в процентах. При, этом учитывают, что относительный излишек (недостаток) определяется по торгово-оперативному персоналу в торговле и общественном питании только по тем категориям работников, которые заняты производством и реализацией продукции (работники производства, торговой группы и работники торгового зала). Численность административно-управленческого и обслуживающего персонала не изменяется в связи с изменением объема товарооборота.

Относительный излишек (недостаток) рабочей силы определяется по формуле

где  — относительное отклонение численности работников, человек;

— относительное отклонение численности работников, человек;

— плановая среднесписочная численность работников, человек;

— плановая среднесписочная численность работников, человек;

— индекс, характеризующий уровень выполнения плана по объему

— индекс, характеризующий уровень выполнения плана по объему

товарооборота в данном периоде;

— фактическая среднесписочная численность работников, человек.

— фактическая среднесписочная численность работников, человек.

При отсутствии плановых показателей темпы развития численности отдельных категорий работников сопоставляют с темпами развития товарооборота, объема платных услуг и некоторых других качественных показателей.

Укомплектованность штатов предприятия оценивают по показателю “численность работников, приходящихся на одно условное рабочее место” (Ч на 1 р. м.):

Эффективность использования рабочего времени  определяют по формуле

определяют по формуле

где — фонд рабочего времени фактический и плановый, чел.-дн.

— фонд рабочего времени фактический и плановый, чел.-дн.

Оценка эффективности использования рабочего времени в человеко-днях не совсем объективна, так как в течение рабочего дня могут наблюдаться внутрисменные потери рабочего времени, поэтому при расчетах используют данные о количестве отработанных человеко-часов.

Сокращение потерь рабочего времени является одним из резервов увеличения объема товарооборота. Для этого рассчитывают влияние целодневных потерь рабочего времени, сверхплановых невыходов на работу, сокращение часов работы и других факторов на объем товарооборота (см. табл. 1.1).

Таблица 1.1

Расчет влияния потерь рабочего времени на объем товарооборота

Затем проводят анализ режима труда и рационального использования рабочего времени. Повышения эффективности труда можно добиться путем разделения труда, совмещения профессий, специальностей и функций, сокращения текучести кадров и т.д.

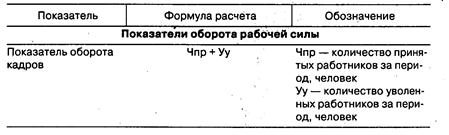

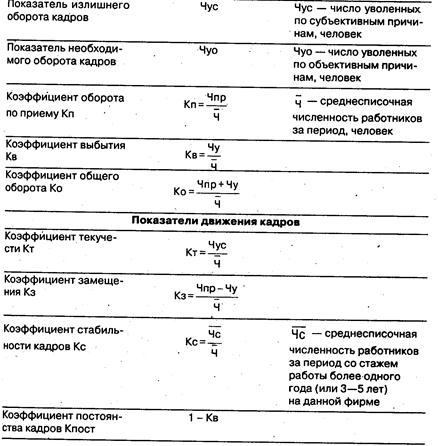

Для характеристики движения рабочей силы и текучести кадров рассчитывают и анализируют показатели оборота и движения кадров (табл. 1.2).

В процессе анализа выявляют причины текучести кадров, а также изучают влияние трудовых факторов на численность работников.

К числу таких факторов относятся: сокращение непроизводительных затрат рабочего времени, потерь рабочего времени по временной нетрудоспособности, за счет улучшения условий труда и др. Затем разрабатывают комплекс мероприятий, обеспечивающих абсолютное и относительное сокращение численности работников.

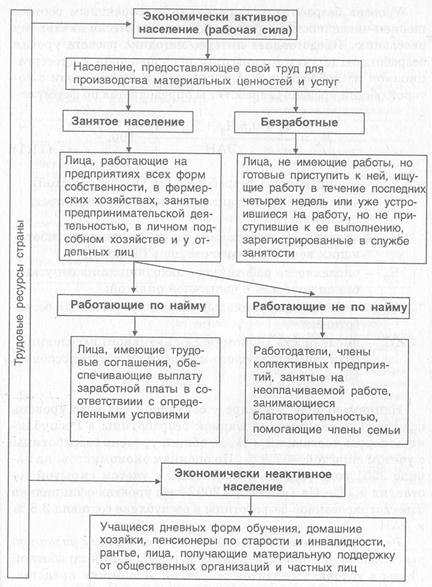

Рис. 1 Основные экономические категории занятости

При анализе использования трудовых ресурсов большое внимание уделяется изучению показателей производительности труда.

Анализ производительности труда призван решить следующие задачи:

• определить степень выполнения плана по производительности труда в текущем году, его динамику по сравнению с прошлым периодом; и помочь рассчитать влияние изменения состава торговых работников (для общественного питания — работников производства) на показатель производительности труда; а определить степень влияния трудовых факторов на изменение объема товарооборота, величину прибыли, издержек;

• установить степень влияния отдельных факторов на рост производительности труда;

• выявить резервы роста производительности труда и на их основе способствовать разработке комплекса мероприятий по их использованию в планируемом периоде.

Убрать Таблица 1.2

Система показателей движения рабочей силы и текучести кадров

Материалом для анализа служат данные о товарообороте (в общественном питании — о структуре товарооборота, о выпуске продукции), средней, численности работников фирмы, в том числе по основным и структурным подразделениям, данные о количестве отработанных человеко-дней, установленные нормы выработки и т.д.

Анализируя производительность труда, сначала выявляют отклонение фактической (или ожидаемой) выработки от плановой и от выработки, достигнутой в прошлом периоде. Затем обеспечивают сопоставимость показателей выработки за анализируемые периоды по уровню цен на товары в ассортиментной структуре товарооборота. Для этого рассчитывают: производительность труда за отчетный период в действующих и сопоставимых ценах и при одинаковой структуре товарооборота исходя из индексов цен и трудоемкости товарооборота; темпы его повышения (снижения), в том числе за счет изменения структуры работников.

На показатель производительности труда существенно влияют изменения состава работников. В процессе анализа определяют долю прироста товарооборота (в процентах) за счет изменения численности работников:

,

,

где  — прирост товарооборота за счет изменения численности работников фирмы, %;

— прирост товарооборота за счет изменения численности работников фирмы, %;

— прирост численности работников, %;

— прирост численности работников, %;

— прирост объема товарооборота, %.

— прирост объема товарооборота, %.

Отсюда прирост товарооборота за счет изменения производительности труда  определяется по формуле

определяется по формуле

Большое влияние на уровень производительности труда работников предприятия оказывает изменение структуры товарооборота.

Если в товарообороте торгового предприятия увеличивается доля товаров, требующая меньших затрат на их реализацию, то за счет этого фактора выработка торговых работников возрастает, и наоборот. Влияние изменения структуры товарооборота на производительность труда торговых работников можно измерить способом процентных чисел с применением приема разниц, если известны потоварные нормы выработки.

Численность работников, производительность труда; использование календарного фонда рабочего времени и другие трудовые факторы оказывают непосредственное влияние на изменение объема товарооборота предприятия. Расчет влияния трудовых показателей производится методами цепной подстановки, интегральным, способом разниц.

1.2. Заработная плата и материальное стимулирование труда в торговых предприятиях

Принципы организации заработной платы. Дифференциация размеров заработной платы по категориям работников. Применяемые в торговле формы заработной… Заработная плата — основная форма распределения, представляющая собой ту… Государство оказывает лишь косвенное влияние на формирование заработной платы в торговле по следующим направлениям: …Глава 2. Анализ показателей по труду и заработной плате

2.1. Экономико-организационная характеристика

Магазин расположен в районе интенсивной застройки. Месторасположение является очень удобным, так как Магазин расположен непосредственно в жилой… Общество с ограниченной ответственностью «АЛЬЯНС-83», созданное в 2003 году,… Имущество общества с ограниченной ответственностью «АЛЬЯНС-83» принадлежит ему на праве собственности и образуется…2.2. Анализ численности работников

Эффективность финансово-хозяйственной деятельности торгового предприятия во многом зависит от персонала, выполняющего все необходимые функции, его… В процессе анализа рассчитываются абсолютные и относительные отклонения… Абсолютное изменение численности работников () определяется как разность между показателями отчетного (Чотч) и…2.3. Анализ производительности труда

• оценка достигнутого уровня производительности труда работников предприятия; • выявление соотношения темпов роста производительности труда, численности… • изучение динамических изменений производительности труда работников в действующих и сопоставимых ценах;2.4. Анализ фондов стимулирования работников

В системе экономических параметров, характеризующих торговую деятельность, фонд заработной платы играет особую роль, отражая наиболее значительную… • определение динамических и структурных изменений доли фонда заработной… • изучение соотношения динамики трудовых показателей и выявление причин роста или снижения уровня фонда заработной…Глава 3. Планирование показателей по труду

3.1 Планирование численности работников и фонда заработной платы

Расходы на оплату труда планируются исходя из численности работников и средней заработной платы с учетом ее возможного увеличения (снижения) в… Фонд оплаты труда в отчетном году составлял 6216 тыс. руб., численность… В планируемом году необходимо обеспечить превышение роста товарооборота над фондом оплаты труда, а темп роста фонда…3.2. Обоснование потребности в численности и средствах материального стимулирования

- данные о составе и структуре численности работников за предшествующие годы с учетом влияния факторов на её изменение; - соответственно информация о составе средств, израсходованных предприятием… а) непосредственно из фонда оплаты - заработная плата;3.3. Сравнительная оценка эффективности использования трудовых ресурсов и средств материального стимулирования

Основной целью сравнительной оценки анализа показателей эффективности использования численности персонала и средств материального стимулирования в… Основное внимание обращено на исследование динамики показателей эффективности… 1. товарооборота и фонда оплаты;Заключение

Динамика развития отдельных элементов ресурсного потенциала позволила в целом составить представление о масштабе деятельности и возможных перспективах развития предприятия.

По всем показателям в 2008 году по сравнению с 2007 годом темпы прироста от 4,2% (площадь торгового зала) до 27,6% (собственный капитал). Более чем на 10% увеличился авансированный капитал. Удельный вес собственного капитала 54,0% в 2007 году поднялся до 62,4%.

Об экономическом состоянии торгового предприятия ООО «Альянс-83» свидетельствуют данные за два последних года 2007- 2008 гг.

На предприятии ООО «Альянс-83» при росте товарооборота на 16,2 % уровень валового дохода увеличился до 25% (+1%), что привело к повышению суммы валового дохода на 21,0%. Издержки обращения в предприятии росли медленнее, чем товарооборот и доход, а их уровень снизился с 18,2 до 18,1% т.е. на 0,1 % к обороту. Такое соотношение динамики показателей привело к тому, что сумма прибыли от продажи товаров возросла на 38,2%, а рентабельность до 6,9 % к обороту.

Все эти показатели, в том числе сальдо прочих доходов и расходов, повлияли на увеличение валовой прибыли на 38,2%. Объем чистой прибыли возрос на 859 тыс. руб. А ее уровень повысился 4,45% до 5,29%. Из таблицы 2.4 следует, что предприятие развивается динамично, соотношение валового дохода, товарооборота и издержек обращения оптимально.

Эффективность финансово-хозяйственной деятельности торгового предприятия во многом зависит от персонала, выполняющего все необходимые функции, его численности, состава и рациональности использования работников.

Общая численность работников торгового предприятия в отчетном году по сравнению с прошлым в абсолютном выражении возросла на 2 человека или на 5,7 %. Изменение числа сотрудников связано с увеличением торговых работников с 24 до 25 человек, или на 4,2 %, и ростом вспомогательного (прочего) персонала на 1человека, или на 16,7 %.

На предприятии наблюдается относительный перерасход численности работников. То есть рост числа торговых работников на предприятии не оправдан, поскольку не связан с хозяйственной необходимостью (увеличением объема торговой деятельности, повышением уровня обслуживания и т. п.).

Оценка структуры персонала предприятия свидетельствует, что наибольший удельный вес в нем занимают торгово-оперативные работники (68,6% и 67,6 %), численность которых выросла на одного человека. За два года резких изменений в соотношении отдельных категорий работников не произошло. Вместе с тем обращает на себя внимание так же рост числа прочих работников и высокий удельный вес этой группы в общей численности персонала —18,9 %, то есть практически каждый пятый сотрудник.

Достаточно стабильна ситуация в области движения и оборота кадров. При увеличении среднесписочной численности персонала на 2 человека коэффициенты оборота по приему и выбытию работников снизились (соответственно на 3,5 % и 6,0 %). Вместе с тем обращают на себя внимание достаточно высокие значения коэффициента общего оборота кадров, особенно в прошлом году (25,7 %), когда каждый четвертый работник был принят или уволен. В отчетном году наблюдается снижение этого показателя до 16,2 %, что можно рассматривать как положительную тенденцию. Уровень текучести кадров на предприятии невысокий, и в отчетном году по сравнению с прошлым его значение еще более снизилось (с 5,7 до 5,4 %). Коэффициент восполнения кадров превышает единицу, то есть предприятие не испытывает недостатка в персонале, так как число принятых работников ежегодно превышает количество выбывающих.

Высокий уровень стабильности кадров (0,95) обусловлен как в прошлом, так и в отчетном году небольшим — в сравнении с общей численностью персонала в совокупности с вновь принятыми работниками - числом лиц (2 человека), уволенных по субъективным причинам, В качестве положительного фактора можно рассматривать также наличие устойчивого контингента сотрудников, работающих на данном предприятии более 5 лет; их доля составила соответственно 51,4 % и 54,1 %.

На торговом предприятии при росте товарооборота на 16,2 % и увеличении численности работников на 5,7 % производительность труда возросла до 1585,8 тыс. руб., то есть повысилась на 9,9 %, или на 142,6 тыс. руб.

Изменение величины выработки в стоимостном выражении на 142,6 тыс. руб. связано как с увеличением товарооборота, так и с ростом числа работников.

Рост производительности труда в действующих ценах на 9,9 % выработка в сопоставимых ценах снизилась на 5,7 %. Это означает, что рост достигнут, только, за счет повышения цен, а его снижение связано с уменьшением объема продажи товаров.

Фонд заработной платы играет особую роль, отражая наиболее значительную часть расходов предприятия, связанных с оплатой труда персонала, он за отчетный год возрос на 9,6 % при росте издержек обращения на 15,5 %. Такое соотношение динамики показателей привело к понижению доли трудовых затрат в текущих расходах на 3,2 %.

Удельный вес фонда заработной платы в общем объеме средств на оплату труда работников в отчетном году составляет 85,7 %, что на 1,1 % ниже, чем аналогичный показатель прошлого года. Это снижение означает повышение доли прочих дополнительных выплат и одновременно свидетельствует о возможном росте прибыли (как основном источнике этих выплат), а значит, об укреплении экономических позиций предприятия, позволяющих направлять больше средств на оказание социальных услуг своим работникам.

На предприятии сложилось рациональное соотношение динамики показателей: фонд заработной платы возрастал медленнее, чем увеличивался товарооборот, а рост средней заработной платы отставал от повышения выработки (но значение коэффициента соотношения темпов роста производительности труда и средней заработной платы составило 2,667 при нормальном в 1,2. то есть предприятие не доплачивает своим работникам, возможно, поэтому коэффициент соотношения производительности труда в сопоставимых ценах и средней заработной платы отрицателен за счет отрицательного прироста выработки в сопоставимых ценах).

Отстающие темпы роста расходов на оплату труда (109,6 %) по сравнению с динамикой объема деятельности (116,2 %) привели к понижению уровня фонда заработной платы по отношению к товарообороту на 0,6 %. Снижение этого показателя рассматривается как положительное явление, поскольку означает снижение удельных затрат по оплате труда на единицу товарооборота и наличие абсолютной и относительной экономии средств по заработной плате (снижение уровня фонда заработной платы ведет к экономии средств).

Показатель перерасхода средств, составивший 546 тыс. руб., дал представление только об абсолютном увеличении размера фонда заработной платы, но не отразил результативности этого изменения, что вызывало необходимость определения относительного значения перерасхода средств посредством исключения влияния товарооборота на изменение величины расходов на заработную плату.

В связи с тем, что рост средней заработной платы не превышает динамику производительности труда, на предприятии имеет место относительная экономия средств по оплате труда в объеме 370,2 тыс. руб.

Анализ показателей свидетельствуют о высокой экономической отдаче средств, израсходованных на оплату труда работников предприятия. За отчетный год в сравнении с прошлым годом коэффициент стимулирования товарооборота повысился на 6,0 %, что означает повышение на 53 копейки товарооборота, приходящегося на 1 руб. фонда заработной платы. Существенный рост коэффициента стимулирования прибыли (126,0 %) обобщающий интегральный показатель эффективности вырос уже на 15,6 %. В целом все изменения с учетом сложившегося рационального соотношения темпов роста выработки (109,9 %) и средней заработной платы (103,7 %) необходимо оценивать как положительные, требующие принятия соответствующих мер по сохранению и повышению эффективности использования трудового потенциала предприятия.

Если в прошлом году один работник обходился работодателю в среднем в 8003,0 тыс. руб., то в отчетном году эта сумма возросла до 8872 тыс. руб. Увеличение общих затрат связано с ростом всех составляющих, но наиболее интенсивно повысились выплаты из чистой прибыли (121,1 % при динамике всех затрат 110,9 %), что свидетельствует о стремлении работодателя увеличивать объем и расширять спектр социальных услуг работникам в целях развития трудового коллектива и стабилизации кадрового состава.

Обобщающая оценка экономической эффективности хозяйственной деятельности и финансовой независимости позволила сделать вывод от том, что

эффективность финансово-хозяйственной деятельности предприятия возросла на 25,7%; эффективность использования торгового потенциала выросла на 5,6%;

эффективность трудовой деятельности, в части расходов на оплату труда, превысила прошлый показатель на 6%;

В общем, экономическая эффективность финансово-хозяйственной деятельности предприятия возросла на 12,1%;

Финансовая зависимость снижается, так как доля собственного капитала в авансированном капитале стала больше на 8,4%.

В планируемом году будет обеспечено превышение роста товарооборота над фондом оплаты труда, а темп роста фонда оплаты труда, в свою очередь, должен будет превышать рост численности работников.

Обоснование потребности в численности и средствах материального стимулирования осуществлено, в том числе на основе, запланированного объема товарооборота, валового дохода и издержек обращения, с учетом соответствующих темпов роста. При этом, в сравнении с 2008 годом, повысились уровень валового дохода и понижен уровень издержек обращения. Чистая прибыль, составит 5147,4 тыс. руб., что на 65,8% выше отчетного года.

Темпы приростов основных показателей на планируемый год в сравнении с отчетным годом соответствуют нормальным соотношениям: прибыль растет быстрее, чем товарооборот, темп роста издержек обращения меньше темпа роста товарооборота.

На основе многовариантного прогноза численности работников (39 человек в 2009 против 37 – в 2008 годом), обоснован и оптимальный фонда заработной платы который обоснован как в целом, так и по категориям работников. За основу были взяты динамика соотношения составляющих фонда заработной платы за предшествующие годы и соответствующие изменения, предполагаемые на планируемый год.

Предполагаются следующие изменения структуры фонда оплаты: в планируемом году незначительно снизится доля оплаты труда по ставкам и окладам, доля премий возрастет почти на 1 %, доля доплат и надбавок увеличится на 0,78 %, а доля оплаты за работу в праздничные и выходные дни снизится на 0,45 %.

Предполагается, фонд материального поощрения, формируемый за счет чистой прибыли предприятия составит 1248 тыс. руб. и соответственно увеличивается по сравнению с отчетным годом на 208 тысяч рублей или на 20 %.

Смета формирования фонда материального поощрения по его составляющим на планируемый год предполагает некоторые изменения по сравнению с отчетным годом: снижение доли оплаты дополнительных отпусков на 4,2 %, но повышение доли единовременных премий и поощрений на 3,5 %, незначительный рост материальной помощи и компенсационных выплат.

Фонд оплаты труда и фонд материального поощрения в сумме составляют средства материального стимулирования работников торгового предприятия. Так, в отчетном году средства материального стимулирования составили 7256,0 тыс. руб., в планируемом должны составить 8236,0 тыс. руб., темп их роста 113,5%. Учитывая, что темп роста розничного товарооборота 117,2 %, планируемый объем средств материального стимулирования представляется нормальным, тем более, что темп их роста заметно ниже темпа роста прибыли до налогообложения и чистой прибыли.

Средняя заработная плата АУП по своему значению больше средней заработной платы двух других групп и фонд оплаты труда растет быстрее, что объясняется высоким показателем среднегодовой заработной платы. Численность торгово-оперативного персонала выросла на 7,7%, а численность вспомогательного персонала не изменилась, но средняя заработная вспомогательного персонала растет быстрее, чем у работников торговой группы, и получается, что фонд оплаты труда вспомогательного персонала растет быстрее, чем фонд оплаты труда торгово-оперативного персонала.

В абсолютном исчислении сумма премий в расчёте на одного работника составляет для АУП – 86,1 тыс. руб., для торгово-оперативного персонала около 27 тыс. руб. и для вспомогательного персонала 21,8 тыс. руб., причем темпы роста поощрительных выплат работникам торгово-оперативной группы не на много ниже средних по предприятию, самые низкие - для вспомогательного персонала.

Средние значения всех средств материального стимулирования в расчете на одного работника - в отчетном году 196,1 тыс. руб., а в планируемом предполагается 211,2 тыс. руб. (прирост на 7,7 %).

Результаты сравнительной оценки эффективности использования трудовых ресурсов показали наиболее высокую отдачу прибыли, темпы прироста которой выше прироста товарооборота (оба показателя в расчете на одного работника) (205,7 % и 157,3% рост прибыли и 122,1 и 111,1% - рост товарооборота) в планируемом году по сравнению с предшествующими.

Аналогичная тенденция соотношения приростов прибыли на единицу средств материального стимулирования и товарооборота на единицу СМС (181,7 % и 146,1 % - рост прибыли и 107,9 % и 103,2 % - рост товарооборота). Такое явление вполне закономерно, поскольку прибыль опережает товарооборот по темпам роста.

Интегральные показатели эффективности использования ресурсного потенциала по численности персонала выше по темпам роста по сравнению с показателями эффективности использования средств материального стимулирования: темп роста интегрального показателя по численности 158,5 % к базовому году и 132,2 % к отчетному году, а темп роста интегрального показателя по затратам соответственно 140,0 % и 122,8 %.

Из этого можно сделать вывод, что ресурсы в торговом предприятии используются эффективнее, чем финансовые средства на их содержание.

Как видно из данных таблицы 3.34, наибольший темп роста эффективности использования средств по прибыли 147,5 % и 138,1 %. Опережение темпа роста прибыли в расчете на единицу ФЗП по сравнению с темпом роста прибыли в расчете на единицу ФМП объясняется ускоренным ростом фонда заработной платы в планируемом году. Вообще надо отметить, что рост показателей второй группы замедлился, в то время как рост показателей первой группы идет ускоренными темпами.

Следует уделить особое внимание товарообороту. В планируемом году товарооборот на единицу ФЗП увеличится только на 4,2 %, а на единицу ФМП снизился на 2,4 % по сравнению с отчетным годом.

В целях материального стимулирования, следует своевременно пополнять фонд потребления для выплат премиальных.

Следует отметить, что по распоряжению правительства РФ снижение ставки налога на прибыль с 01.01.2009 года до 20,0%, за счет федеральной части, позволит предприятию получить дополнительно чистую прибыль, которую необходимо направить на расширение масштаба хозяйственной деятельности.

Библиография

1. Конституция Российской Федерации – Основной Закон РФ.

2. Гражданский кодекс Российской Федерации – Части 1 и 2.

3. Налоговый Кодекс РФ. Федеральный закон РФ

4. Федеральный Закон РФ от 29.05.2004г., № 104-ФЗ “О внесении изменений и дополнений в часть II НК РФ и некоторые другие акты законодательства РФ о налогах и сборах”. Что надо знать предпринимателю Петербурга, № 46, 2004г.

5. Федеральный закон РФ от 26.10.2004г., № 127-ФЗ “О несостоятельности (банкротстве)”. Экономика и жизнь, № 46, 2004г.

6. Об обществах с ограниченной ответственностью. – Закон РФ от 08.02.1998, №14-ФЗ.

7. Абрютина М.С. Экономический анализ торговой деятельности: Учебное пособие. – М: “Дело и Сервис”, 2008.-512с.

8. Альбеков А.У. Согомонян С.А. – Экономика коммерческого предприятия. Ростов на Дону. «Феникс»: 2006. 280 с.

9. Бланк И.А. Управление прибылью. Киев: Ника-Центр, Эльга, 2005 г. 543 с.

10. Грузинов В.П. Грибов В.Д. Экономика предприятия. Москва. Финансы и статистика. 2007. 341 с.

11. Грузинов В.П. Грибов В.Д. Экономика предприятия: учебное пособие. Москва. Экономика и жизнь. 2006. 316 с.

12. Горфинкель В.Я. Экономика организации. Учебник Для ВУЗов. Москва. Юнити. 2008. 608 с.

13. Евич Р.И. Основные показатели хозяйственной деятельности торгового предприятия: анализ и планирование. Учебное пособие. СПбТЭИ, 2003

14. Ивановский С.Н. Экономика для менеджеров, микро и макуровень. Учебное пособие. Москва. Дело. 2005. 440 с.

15. Ковалев В.В. Финансовый анализ. Учебник. Москва. Инфра М. 2005. 745 с.

16. Ковалев В.В. Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник. Москва. Проспект. 2007. 273 с.

17. Лебедева. С.Н. Козиначикова Н.А. Гаврилов А.В. Экономика торгового предприятия. Учебное пособие. Минск. ООО Новое знание. 2005. 258 с.

18. Львов Ю.И. Основы экономики и организация бизнеса. СПб: «Формика» 2005. 257.

19. Панкова Н.В. Соломатин А.Н. Практикум по анализу эффективности использования ресурсов торгового предприятия. СПб. 2004.

20. Суша Г.З. Экономика предприятия. Учебное пособие. Москва. Новое знание. 2005. 384 с.

21. Уваров С.А. Все налоги России. Комментарий. Москва. Экзамен. 2005. 542 с

22. Шакланова Р.И. Юсова В.В. Экономическое обоснование потребности в трудовых ресурсах и средствах материального стимулирования на макро- и микроуровнях торговой отрасли: Научное издание. – СПб.: Изд-во СПбТЭИ, 2009.

23. Экономика, анализ и планирование на предприятии торговли. Под редакцией Соломатина А.Н. - СПБ.: Питер, 2009. – 560 с.:ил.

24. Экономический анализ в торговли. Под. Ред. Баканова М. И. Учебник, М. 2008.

Исправить в Библиографии:

1) 1,2,3 пункты написать издательство и год.

2) Добавить несколько книг 2009 года.

Исправить в Заключении:

Все заключение сделано по анализу. Нужно сделать и по анализу, и по планированию.

Таблицы на защиту:

Таб. 2,3; 2,4;2,6;2,8;2,12;2,13;2,14;3,27;3,29;3,33;3,34. Из них оставить штук 9, убрать по анализу. По ним подготовить доклад.

– Конец работы –

Используемые теги: анализ, Планирование, показателей, труду, заработной, плате, торгового, пред, ятия0.132

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Анализ и планирование показателей по труду и заработной плате торгового предприятия

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.216 сек.

Новости и инфо для студентов