рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Экономика

- /

- Инвестиционный проект

Реферат Курсовая Конспект

Инвестиционный проект

Инвестиционный проект - раздел Экономика, ...

Содержание

| I | разработка инвестиционных проектов в соответствии с общепринятой международной практикой……………….……………. | |

| 1.1 | Общие сведения об инвестиционных проектах ……………….………………….…………. | |

| 1.2. | Нормативное обеспечение ……………….………………….………………….……………… | |

| 1.3. | Технология разработки инвестиционного проекта ……………….………………….……… | |

| II. | Бизнес-план инвестиционного проекта ……………….………………….. | |

| 2.1 | Что такое бизнес-план и для каких целей его составляют …………………………….…….. | |

| 2.2 | Структура (Оглавление) Бизнес-плана …….…….. ……………….………………….……… | |

| 2.3 | Исполнительное резюме ……………….……..…….………………….………………….…… | |

| 2.4 | Описание предприятия ………….………………….……..….………………….……………. | |

| 2.5 | Продукты и услуги (описание и анализ) ……………….……………………………….….… | |

| 2.6 | Описание и прогноз окружающей среды………………….…………….….. ……………….. | |

| III | ИнвестиционнЫЙ План ……………….………………….…………………………. | |

| 3.1 | Инвестиционная фаза, классические составляющие ……………….………………….…….. | |

| 3.2 | Календарный план, экономические ресурсы, инвестиционный план ……………….……… | |

| 3.3 | Типы связей этапов и ограничения … ……………….………………….……..……………... | |

| 3.4 | Стоимость этапов из ресурсов ……………….………………….…….. ……………….……. | |

| 3.5 | Периодичность выплат в условиях инфляции ……………….………………….…………... | |

| 3.6 | Отнесение этапов к активам ……………….………………… ……………….……………… | |

| 3.7 | Амортизация активов ………………. ……………….………………….……..……………… | |

| 3.8 | Терминология в инвестиционном анализе ……………….………………….…….. ………... | |

| 3.9 | Методы оценки инвестиционных расходов ……………….………………….……………… | |

| IV. | план по маркетингУ……………………. ……………….………………….………... | |

| 4.1 | Введение………………….………………….………………….………………….…………… | |

| 4.2 | Анализ рынка. …………. ……………….………….…………….………………….………… | |

| 4.2.1.Эфективная работа с маркетинговыми фирмами ……………….………………….….. | ||

| 4.2.2. Самостоятельный анализ рынка ……………….………………….…….. ……………. | ||

| 4.2.3. Подключение известных маркетинговых фирм ……………….………………….….. | ||

| 4.3 | План сбыта. ……………….………………….…….. ……………….………………….……… | |

| 4.4 | План маркетинговых мероприятий по продвижению продуктов ……………….…………. | |

| 4.4.1 Перечень типовых мероприятий по продвижению продукции ……………….……… | ||

| V. | производственный план ……………….………………….…….. ………………. | |

| 5.1 | Введение. Золотое правило бизнеса ……………….………………….…….. ………………. | |

| 5.2 | Комплекс вопросов по организации производства ……………….………………….……… | |

| 5.3 | Расчет производственных затрат ……………….………………….………………….………. | |

| 5.4 | Страховой и динамический запасы ……………….………………….……..………………. | |

| 5.5 | Расчет прямых издержек. Работа с модулем “План производства” ……………….……….. | |

| 5.6 | Расчет постоянных издержек. Работа с модулем "Общие издержки" ……………….…….. | |

| 5.7 | Работа с модулем “План персонала” ……………….………………….…….. ………………. | |

| VI. | ФИНАНСОВЫЙ ПЛАН ……………….………………….…….. ……………….…………. | |

| 6.1 | Введение ……………….………………….…….. ……………….………………….………… | |

| 6.2 | Основные документы, для финансового планирования ……………….………………….… | |

| 6.2.1 Отчет о прибылях и убытках (income statement) ……………….…………………….. | ||

| 6.2.2. Балансовая ведомость (the balance sheet) ……………….………………….…………. | ||

| 6.2.3. План движения денежных средств ( потоков) (cash-flow) …………………………… | ||

| 6.3 | Определение потребности в капитале ……………….………………….……………………. | |

| 6.4 | Формирование капитала ……………….………………….…….. ……………….…………… | |

| 6.5 | Формирование отчетных финансовых документов ……………….………………….……… | |

| VII. | АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ……………….………………….…….. | |

| 7.1 | Показатели эффективности. Классификация. ……………….………………….…………… | |

| 7.2 | Стоимость денег во времени. Вывод формул дисконтирования ……………….…………… | |

| 7.3 | Выбор ставки дисконтирования ……………….………………….…….. ……………….…... | |

| 7.4 | Расчет и анализ интегральных показателей эффективности инвестиций ………………….. | |

| VIII. | ИСПОЛЬЗОВАНИЕ ИКТ Project Expert® ПРИ ВЫПОЛНЕНИИ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА И КОНТРОЛЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ……………….………………….………………….. | |

| 8.1 | Схема взаимодействия инвестор – предприниматель ……………….………………….…… | |

| 8.2 | Схема регламента использования ИТ Project Exper® при проведении экспертиз в ГОСИНОФОНДЕ ……………….………………….……..……………….…………………. | |

| 8.3 | Достоверность прединвестиционных исследований ……………….………………….…….. | |

| 8.4 | Проектная группа ……………….………………….…….. ……………….………………….. | |

| 8.5 | Стоимость финансирование прединвестиционных исследований. ……………….……….. | |

| IX. | Приложения для самостоятельного изучения | |

| ПРИЛОЖЕНИЕ №1. ……………….………………….…….. ……………….…………….. Примеры анализа эффективности инвестиционных проектов | ||

| 1.1. Список обозначений ……………….………………….…….. ……………….…………… | ||

| 1.2. "Стандартный" инвестиционный проект ……………….………………….……………. | ||

| 1.2.1. Дисконтированные критерии эффективности инвестиций ……………….………….. | ||

| 1.2.2. Условия эффективности инвестиционного проекта ……………….…………………. | ||

| 1.2.3. Интерпретация критериев эффективности участниками реализации проекта………. | ||

| 1.3 "Нестандартный" инвестиционный проект ……………….………………….…………... | ||

| 1.4. Особенности оценки эффективности инвестиций в действующее предприятие……… | ||

| 1.5 Анализ эффективности инвестиций с точки зрения потенциального акционера ……… | ||

| ПРИЛОЖЕНИЕ №2 ……………….………………….…….. ……………….……………… ФИНАНСИРОВАНИЕ ПРОЕКТА (Как привлечь инвестиции ?) | ||

| 2.1 Введение ……………….………………….…….. ……………….………………….…….. | ||

| 2.2. Основные типы инвесторов ……………….………………….…….. ……………….….. | ||

| 2.3 Государственное финансирование ……………….………………….…….. …………….. | ||

| 2.4 Кредитование ……………….………………….…….. ……………….…………………… | ||

| 2.5.Инвестиции в обмен на акции ……………….………………….…….. ……………….…. | ||

| 2.6 Венчурные инвестиции ……………….………………….…….. ……………….………… | ||

| 2.8. Лизинг ……………….………………….…….. ……………….………………….………. | ||

| 2.9. Концессия ……………….………………….…….. ……………….……………………… | ||

| 2.10. Целевые (стратегические) инвестиции ……………….………………….……………... | ||

| 2.11. Анализ различных форм финансирования ……………….………………….…………. | ||

| 2.12 Основные ошибки в процессе подготовки проекта, поиска и переговоров с инвесторами ……………….………………….…….. ……………….………………….…….. | ||

| 2.13 Основные ошибки в ходе знакомства инвестора с предприятием. ……………….…… | ||

| 2.14 Практические советы (рекомендации) проектоустроителям ……………….……….. | ||

| ПРИЛОЖЕНИЕ №3. ……………….………………….…….. ……………….……………... | ||

| 3.1 Современные концепции и тенденции развития информационных систем для бизнеса | ||

| 3.2 Эффективность типовых документов………... ……………….………………………… | ||

| ПРИЛОЖЕНИЕ №4……………….………………….…….. ……………….……………... | ||

| 4.1.Совместний проект Минэкономики и СП"ТИКОН" - Информационная система "Инвестиционные возможности в Украине" (домен www.imvu.com.ua) …………………... | ||

| 4.2.Структура информационной системы …………………………………………………… "Инвестиционные возможности в Украине" | ||

| 4.3. Услуги Интернет-сервера «ИМВУ» ……………………………………………………… | ||

| 4.4. Инвестиционная анкета …………………………………………………………………… |

I. разработка инвестиционных проектов в соответствии с общепринятой международной практикой.

Общие сведения об инвестиционных проектах

Цикл жизни типового инвестиционного проекта состоит из нескольких фаз. Каждая из которых состоит из ряда этапов:

Первая фаза-фаза подготовки проекта и обеспечения его финансирования - является важнейшей для дальнейшего функционированию проекта. Она состоит из следующих основных этапов:

· определение возможностей инвестирования(проектные идеи);

· предварительная технико-экономическая оценка;

· подготовка Инвестиционного Меморандума;

· детальное технико-экономическое исследование;

· подготовка бизнес-плана;

· ведение переговоров с инвесторами и переговоров по контрактам;

· открытие финансирования проекта

· подготовка ТЭО.

Интенсивный курс обучения посвящен изучению содержания и порядка выполнения первых четырех этапов работы над проектом в первой фазе - фазе подготовки проекта и обеспечения финансирования. Эти этапы начинаются с проектной идеи и заканчиваются подготовкой бизнес-плана или Информационного Меморандума, что, собственно и есть тем документом, который представляется потенциальному иностранному инвестору для начала переговоров и оценки им жизнеспособности проекта ñ точки зрения его прибыльности и рискованности. На основании этих переговоров и информации, предоставленной в Бизнес-плане или Предварительном Информационном Меморандуме, потенциальный инвестор имеет возможность принять решение по участию в этом проекте.

Если первая фаза прошла успешно и финансирование открыто, наступает вторая фаза- фаза проектирования и строительства. Она состоит из следующих этапов:

· проектирование;

· строительство монтаж закупленного оборудования;

· пуско-наладочные работы.

После этого наступает третья фаза - фаза эксплуатации. Которая начинается с освоения нового производства, новых технологий, выхода на проектную мощность. Затем идет интенсивная эксплуатация производства. В ходе которой осуществляется погашение кредита. После выплаты долга предприятие может накапливать прибыль и выплачивать дивиденды.

Последним этапом реализации инвестиционного проекта является его сворачивание (ликвидация), когда производство морально или физически стареет, переходит на выпуск другой продукции в связи с изменениями потребностей рынка или продается другому собственнику.

Нормативное обеспечение

Применение стандартной и общепринятой методики выгодно для инвесторов, партнеров по СП, консультационных фирм, поскольку облегчает взаимодействие партнеров и способствует улучшению качества инвестиционных предложений. Еще большую пользу она представляет для инвестиционных банков, других финансовых организаций, т.е. оценка заявок на финансирование проекта облегчается, если подготовленные для инвестора (банка, фонда) предложения хорошо структурированы, составлены полно и предоставляются в стандартной форме

В декабре 1994г. Министерство Экономики Украины разработало и утвердило "Методические рекомендации по подготовке инвестиционных проектов, к реализации которых привлекаются иностранные инвесторы"(Утвержденные коллегией Минэкономики Украины Протокол от 19 декабря 1994 р. N 7/16).

Одной из главных целей Методических рекомендаций Министерства экономики Украины является обеспечение единого подхода к подготовке инвестиционных проектов в Украине, который бы удовлетворял требованиям иностранных банков и инвесторов.

При подготовке инвестиционных проектов для иностранных инвесторов также целесообразно использовать методики, рекомендуемые UNIDO, ЕБРР, МБР. Методика UNIDO существует 20 лет, и стала признанным во всем мире стандартом де-факто. В ее основе лежит метод анализа денежных потоков Cash-flou, с которым отечественные экономисты и предприниматели практически не знакомы. Естественно, при использовании ее в условиях нашей страны специалисты наталкиваются на ряд ограничений, в частности: как учесть инфляцию, ее неоднородность, задержки платежей, скачкообразное изменение цен, национальную систему бухучета, налоговое законодательство и т.д. В настоящее время фирмой "ПРО-ИНВЕСТ Консалтинг" и "Технологи и инвестиционный консалтинг(ТИКОН)" учтены все эти факторы в методическом обеспечении ИКТ Project Expert® которая в настоящее время стала стандартом де-факто в Росии и Украине . Социалогическое анкетирование на конференции "Проблемы инвестиционного консультирования в России" показало, что 50% ведущих консультантов считают технологию Project Expert® наиболее перспективной.

Технология разработки инвестиционного проекта

В рекомендациях Министерства економикик Украины предложена следующая технология разработки инвестиционного проекта: · идея проекта; · предварительный анализ проекта;Проект реализуется в рамках вновь созданного юридического лица.

Если для реализации проекта создается отдельная компания, то для описания активов новой компании должен использоваться модуль "Инвестиционный план"

Проект реализуется на основе действующего предприятия.

Комплексный анализ финансового состояния действующего предприятия прозводится с помощью модуля Audit Expert. Базовой информацией для проведения… Описание начального финансового состояния действующего предприятия также можно… Опыт внедрения и использования компьютерной технологии планирования и анализа эффективности инвестиций PROJECT…Что такое Б-П и для каких целей его составляют.

Бизнес-план-это рабочий документ, обеспечивающий потенциальных инвесторов, проектоустроителей и финансистов информацией, необходимой для принятия… Этот документ официально внесен в регламент работы многих финансовых… Государственного инновационного фонда указано, что проект оформляется в соответствии с требованиями Государственного…Структура (оглавление) бизнес-плана

Любой бизнес-план должен иметь оглавление. Оно выполняет ту же функцию, что и в любой книге. Не нужно его детализировать или точно указывать номера страниц, с которых начинаются разделы плана, ибо при пересмотрах и уточнениях могут добавляться новые страницы или целые разделы, что усложняет нумерацию.

Бизнес-план следует разбить на разделы, а не на главы. В представленном для изучения бизнес-плане каждый раздел бизнес-плана соответствует одной из глав второй части данной книги.

Разделы:

- Оглавление

- Исполнительное резюме (Обзорный раздел)

- Описание компании

- Продукция и услуги

- Инвестиционный план (Капитал)

- Маркетинг план (Анализ рынка)

- Операционный план(План сбыта и производства)

- Финансовый план

- Юридическая (организационная) форма компании

- Анализ чувствительности и рисков

- Приложения

Исполнительное резюме

Резюме представляет собой краткий обзор бизнес-плана и является наиболее важным из разделов. Это связанно с тем, что банкиры или другие финансисты… Хотя исполнительное резюме ставится в самом начале бизнес-плана, его следует… Если же предприниматель пытается написать исполнительное резюме до написания остальной части бизнес-плана, то перед…Описание предприятия

Оценивая заявителя, инвестор особое внимание уделяет его отличиям от существующих, на сильные и слабые стороны предприятия. Описание и оценку предприятия осуществляют по следующему перечню информации: первоначальные или настоящие цели…Продукты и услуги (описание и анализ)

Прежде чем перейти к рассмотрению планов, относящихся к таким областям, как маркетинг и основная деятельность. полезно уделить внимание продукции… Описание и анализ производится по следующим характеристикам продукции:Для Инвестиционных институтов

Описание не всегда дает полное представление о продукте. Поэтому обязательно надо иметь опытный образец или осмотреть на месте в демонстрации. Кроме того, полезно иметь список экспертов или потребителей, которые знакомы с товаром или услугами и могут дать о них отзывы.

Описание и прогноз окружающей среды

В большинстве развивающихся стран для финансирования инвестиций в проекты требуется местная и иностранная валюта. Местная, в основном… В ИТ PROJECT EXPERT предусмотрена возможность свободного выбора двух валют,… Изначально доступен ввод годовых темпов роста/падения курса. При указании годового значения программа автоматически…Инфляция на сбыт.

Прогнозируемый рост (снижение) цен на производимую продукцию или услуги в % за год: в гривнах - на внутреннем рынке , в $ на внешнем (экспорт) .В случае превышения темпов роста цен над темпами общей инфляции (изменения соотношения курсов валют) может сложиться ситуация , когда цены на внутреннем рынке в гривнах превысят уровень мировых цен. Поэтому необходимо следить за корректностью данных , особенно при длительных сроках реализации проекта.

Инфляция на прямые (переменные) издержки или себестоимость продукции(услуг)

Прогнозируемый рост/снижение цен в % за год на стоимость материалов, комплектующих изделий и других прямых издержек, за исключением сдельной заработной платы : в гривнах - в случае приобретения на внутреннем рынке, в $ - для материалов и комплектующих, приобретаемых за рубежом по импорту. При этом необходимо соблюдать условие, изложенное в предыдущем абзаце, чтобы избежать превышение цен на материалы и комплектующие на внутреннем рынке над мировым уровнем. Принимая во внимание, что себестоимость продуктов или услуг может включать множество различных статей расходов, имеющих различные инфляционные характеристики, для расчета средневзвешенного показателя инфляции на себестоимость необходимо пропорционально учесть влияние каждой из составляющей в соответствии с ее долей участия в структуре прямых затрат.

Инфляция на общие (постоянные) и административные издержки.

Рост/сокращение затрат на общие операционные и торгово-административные издержки (накладные расходы) в % за год в гривнах и в $. Первоначально необходимо определить долю каждой из статей расходов в сумме фиксированных затрат и затем рассчитать суммарный показатель инфляции на общие операционные и торгово-административные издержки с учетом влияния каждой из статей.

Инфляция на заработную плату.

Прогнозируемый рост/снижение уровня заработной платы в % за год в гривнах для граждан Украины, в $ - для оплаты услуг иностранных специалистов.

Инфляция на недвижимость (основные фонды)

Показатели инфляции, введенные в диалоге “Инфляция”, являются по умолчанию исходными значениями для отдельных видов материалов, комплектующих,… Процедуры по вводу индивидуальных инфляционных показателей на отдельные виды… В связи с тем, что инфляция оказывает существенное влияние на показатели эффективности проекта расчеты в постоянным…Периодичность выплат в условиях инфляции

В условиях инфляции важным фактором является режим и сроки периодических выплат по этапам работ: в начале этапа, раз в неделю, раз в месяц, раз в… Пример.Амортизация активов

В инвестиционный период осуществляются затраты, которые с точки зрения бухгалтерского учета должны быть отнесены (списаны) в будущие периоды… Справочно. Основные понятия и определения согласно П(С) БУ 7: a. Основные средства - материальные активы, которыми предприятие владеет с целью использования их в процессе…Выплаты и издержки.

Следует делать различие между выплатами на инвестирование, производство и маркетинг, представляющий действительный отток денег и издержками,… Расходы (выплаты) представляют собой отток реальных денег в течении данного… Издержки (затраты) не совпадают с оттоком реальных денег за конкретный период, à отражают только расходы,…Методы оценки инвестиционных расходов

Только после определения производственной программы и мощности предприятия можно дать точную оценку размера инвестиций для проекта. В случае…Существуют и другие, более точные методы оценки.

Экспоненциальная оценка расходов. Если имеются данные прошлого периода об аналогичных типах предприятий или оборудования, то можно сделать вполне точные…Типовые структуры инвестиционных расходов.

Опыт показывает, что инвестиционные издержки обычно распределяются по таким статьям, как гражданское строительство, механическое и электрическое…IV. план по маркетингУ

Введение

Начинать планирование следует с проблемного фактора, того “узкого места”, влияние которого не может полностью контролироваться предприятием. В развитой рыночной экономике источником наибольшей неопределенности является рыночный спрос.

Раздел “План сбыта” должен быть разработан в первую очередь так, как другие разделы, например: “Производственный план”, “Финансовый план” основываются на сведениях представленных в этом разделе. Беспочвенно считать свои доходы по возможностям производства, так как в этом случае можно работать на “склад”. Только продажа продукции генерирует потоки денег, которые потом направляются на выплату кредита и формирование прибыли собственников предприятия. Инвестора тоже в первую очередь интересует сможет ли ваше предприятие добиться успеха на рынке сбыта.

В этом разделе должно быть убедительно показано, что ваша продукция или услуги имеют рынок сбыта. При этом из этого раздела инвестор должен получить исчерпывающую информацию о том, на чем основывается ваша уверенность в успехе на рынке, какие маркетинговые действия вы планируете предпринять для продвижения продукции, располагаете ли вы достаточными ресурсами и способностями реализовать вашу стратегию. Не преуменьшайте возможностей ваших конкурентов. Инвесторы ждут от вас глубокого понимания причин, в силу которых вы можете добиться успеха, несмотря на влияние конкурирующих фирм.

Анализ рынка.

Эфективная работа с маркетинговыми фирмами

Какую продукцию Вашего предприятия Вы сможете продавать? Как долго? - НаименованиеСамостоятельный анализ рынка

Если Вы решили сами провести анализ рынка, то в первую очередь Вам необходимо определить историю сбыта на Вашем предприятии. Эти данные можно… Относительно количества точек данных, вводимых из прошлых периодов, следует… Для более точных прогнозов объемов сбыта, доли рынка, конкурентоспособности продуктов и услуг необходимо иметь в штате…Подключение известных маркетинговых фирм

Необходимо также быть готовыми к тому, что потенциальные иностранные инвесторы перед принятием окончательного решения по их участию в проекте могут потребовать результаты маркетинговых исследований рынка и прогноза вероятной цены товара, проведенной какой-то известной специализированной западной фирмой. В этом случае может быть необходимым нанять такую фирму на более позднем этапе разработки проекта.

План сбыта.

Например, продуктами для коммерческого банка могут быть предоставляемые займы… В ИТ PROJECT EXPERT[2] ввод перечня продуктов осуществляется в разделе “Проект” Диалог "Список продуктов"…Схема 1

Наиболее важное значение фактор времени имеет для проектов, в рамках которых в качестве продукта создается крупный объект с длительным производственным циклом (например, кораблестроение).

В разделе ”Объем сбыта” водится планируемый объем сбыта по периодам, распределение продаж между внутренним и внешним рынками. В разделе “Цены”отображается следующая информация :

· Наименование товара.

· Ед. изм. - сокращенное название единицы измерения продукта или услуги.

· Цена (грн) - цена на внутреннем рынке вкл. НДС

· Цена ($ US) - цена на внешнем рынке(НДС не начисляется).

При определении ориентировочной цены на продукцию будущего производства необходимо , в первую очередь , опираться на проведенные исследования рынка , а уж потом отслеживать чтобы себестоимость обеспечивала получение определенного уровня прибыли.

В диалоге “Условия поставок” необходимо ввести информацию согласно схеме 1.

| Потери при продаже | Процент потерь при продаже. Указанная величина будет вычитаться при расчетах из объема сбыта и отражаться в строке “Потери” отчета о прибылях-убытках. |

| Время на сбыт | Среднее время между окончанием производства продукта и продажей. |

| Задержки платежей | Задержки платежей за товары или услуги. |

| Запас готовой продукции | Запас продукции для компенсации колебаний спроса на товары или услуги. |

| % продаж по факту | Информация о проценте продаж с оплатой по факту. Проценты продаж по факту, в кредит и с авансом указываются от объема сбыта на соответствующем рынке. Таким образом, процент продаж по факту для внутреннего рынка показывает, какой процент от продаж на внутреннем рынке продается с оплатой по факту. Аналогично трактуется процент продаж на внешнем рынке. |

Пример

Список продуктов

| Наименование продукта | Ед. изм. | Цена, грн. | Цена, $ US | Экспорт, % |

| Тостер | шт. | 47 | 25 | 0 |

| Кофеварка | шт. | 94 | 50 | 0 |

Физический объем сбыта (шт.)

| Наименование продукта | 05.97-04.98 | 05.98-04.99 | 05.99-04.2000 |

| Тостер | |||

| Кофеварка |

План маркетинговых мероприятий по продвижению продуктов

Перечень типовых мероприятий по продвижению продукции

Ниже приведен перечень типовых мероприятий по продвижению продукции (услуг) на рынок с детальной разбивкой по вопросам, который поможет Вам подготовить план маркетинга, включающий сроки и затраты на их выполнение.

Рекламная компания продукции

§ Дата начала

§ Исполнитель (собственное подразделение, рекламное агентство)

§ Рекламный план

§ Стратегия и увязка рекламного плана и плана сбыта

§ Финансирование

Использование почты

§ Цели

§ Список адресатов

§ Компьютерные базы данных для автоматизации поиска и распечатки адресов на конвертах

§ Стратегия и план увязки торговли по почте с планом сбыта

§ Финансирование

Семинары, презентации

§ Цели

§ План событий и дат

§ Темы

§ Лист приглашений

§ Стратегия и план использования результатов мероприятий

§ Финансирование

Выставки

§ Цели

§ Темы выставок

§ Методы и приемы (пресс-релизы, внешние посредники-агентства)

§ План выставок и его увязка с планом сбыта

§ Финансирование

Подготовка персонала для организации сбыта

§ Цели

§ Приемы и методы

§ План подготовки

§ Финансирование

Подготовка потребителей использовать достоинства товара

§ Цели

§ Методы и приемы

§ План

§ Финансирование

Организация гарантийного обслуживания товаров

§ Политика

§ Использование гарантийного обслуживания как инструмента сбыта

§ Методы и приемы

§ План

§ Финансирование

Обслуживание после окончания гарантийного срока

§ Политика

§ Стратегия использование как инструмента продаж, например, приобретение товара фирмой обратно от потребителя с предоставлением права купить новый продукт.

§ Затраты.

Производство и поставка запасных частей

§ Распределительная политика.

§ Ценовая политика.

§ Калькуляция затрат и доходов.

Информация предполагаемых клиентов о продукции и предприятии

§ Каталоги.

§ Технические описания и другая информация.

§ Требуемое количество информации по периодам времени.

§ Компьютерные сети, WEB-сайт в INTERNET

§ План-график.

§ Финансирование.

Связи с общественностью, государственными и общественными организациями.

§ Цели.

§ Политика.

§ Уровни.

§ Стратегия.

§ Спонсорство.

§ План-график.

§ Финансирование.

Дополнительные средства для обеспечения сбыта.

§ Модели и образцы.

§ Кино- и видео материалы, а также соответствующее оборудование.

§ Рисунки и копии.

§ Картины и плакаты.

§ Рекламный портфель.

§ Визуальное оформление (витрин и стендов).

§ Рекомендательные письма.

§ План-график изготовления и использования.

§ Финансирование.

Гудвил

§ логотип

§ фирменный знак

§ фирменный стиль (цвет, визитки, бланк, конверты, папки, одежда)

§ фирменные “слоганы”

§ знаки для товаров и услуг

В ИТ PROJECT EXPERT ввод данных о стратегии и условиях сбыта (продажи в кредит, продажи с авансом, скидки для стимулирования продаж) осуществляется в модуле “План сбыта”. Ввод данных о затратах на рекламу, выставки, гарантийное обслуживание, представительские расходы и т.п. производится в разделе “Операционный план” в диалоге “Общие издержки” карточка “Маркетинг”, что связано с системой бухучета. Затраты на работников маркетинговых служб вводятся в модуле “План по персоналу”

Пример

Продажи в кредит

| Объем, % | Срок, дн. | Надбавка, % | |

| Внутренний рынок | 50 | 15 | 6 |

| Внешний рынок | 0 | 0 | 0 |

Продажи с авансом

V. производственный план

Введение. Золотое правило бизнеса.

Этот раздел Бизнес-плана описывает как Ваше предприятие планирует производить продукцию. Планируя свое производство Вы должны помнить, что существует два классических пути увеличения прибыли: первый - больше продавать, второй - дешевле производить. Как уже отмечалось в предыдущих лекциях, разработка детальной производственной программы осуществляется после анализа рынка и в соответствии с планом сбыта. В ней определяются объемы производства, которые должны быть обеспечены в определенные периоды времени для максимального заполнения рынка товарами и получения максимальной выручки от продаж.

При этом в производственном плане должны быть учтены прогнозируемые запасы готовой продукции и потери. Объем запаса продукции на складе формируется вследствие влияния следующих факторов:

- потребности в компенсации нестабильности (колебаний) рыночного спроса;

- необходимости обеспечения гарантийного обслуживания, замены бракованных образцов продукции.

Размеры запасов зависят от конкретного проекта, отрасли и состояния рынка. Объемы запаса продукции могут быть определены как процент от планируемого объема сбыта. На основании производственной программы рассчитывается производственная мощность предприятия .

Комплекс вопросов по организации производства

При выборе технологии производства необходимо стремится к тому, чтобы она: была современной и отвечала мировому уровню (или была близкой к… Следует заметить, что Бизне-план часто поступает сотрудникам финансовых учреждений (банков), которые не являются…Расчет производственных затрат

Наиболее трудоемкой частью плана по производству является расчет производственных затрат. Целесообразно выполнять эти расчеты с применением… 5.4. Страховой и динамический запас.Общие издержки

В плане по персоналу необходимо сформировать штатное расписание предприятия. В… По каждой группе составляется список должностей, указывается количество человек в этой должности, оклад в гривнах или…VI. ФИНАНСОВЫЙ ПЛАН

Технически финансовый план составляется в последнюю очередь, но, анализируя… При составлении любых финансовых планов следует придерживаться следующих правил:Пример 1

Предприятие реализовало продукцию за наличный расчет на 1000 000 руб. Оплата произведена по факту поставки. Прямые производственные издержки составили 500 000 руб.

Отчет о прибылях и убытках

| Статья | 1-й месяц | 2-й месяц | 3-й месяц |

| Выручка от реализации. Продукции | 1 000 000 | ||

| Прямые производственные издержки | 500 000 |

Отчет о движении денежных средств (Cash Flows)

| Статья | 1-й месяц | 2-й месяц | 3-й месяц |

| Поступления от реализации продукции | 1 000 000 | ||

| Прямые производственные издержки | 500 000 |

Баланс

| Статья | 1-й месяц | 2-й месяц | 3-й месяц |

| Счет, денежные средства (Актив) | 1 000 000 | ||

| Дебиторская задолженность (Актив) | |||

| Полученные авансы (Пассив) |

Пример 2

Предприятие реализовало продукцию с предоплатой 100% на 1000 000 рублей. При этом поставка продукции должна быть произведена через 65 дней после оплаты. Продукция будет произведена также к моменту поставки, прямые производственные издержки составят 500 000 руб.

Отчет о прибылях и убытках

| Статья | 1-й месяц | 2-й месяц | 3-й месяц |

| Выручка от реализации. Продукции | 1000 000 | ||

| Прямые производственные издержки | 500 000 |

Отчет о движении денежных средств (Cash Flows)

| Статья | 1-й месяц | 2-й месяц | 3-й месяц |

| Поступления от реализации продукции | 1 000 000 | ||

| Прямые производственные издержки | 500 000 |

Баланс

| Статья | 1-й месяц | 2-й месяц | 3-й месяц |

| Счет, денежные средства (Актив) | 1000 000 | ||

| Дебиторская задолженность (Актив) | |||

| Полученные авансы (Пассив) | 1 000 000 |

Пример 3

Предприятие реализовало продукцию в кредит, при этом оплата будет произведена через 65 дней после поставки.

Отчет о прибылях и убытках

| Статья | 1-й месяц | 2-й месяц | 3-й месяц |

| Выручка от реализации. Продукции | 1 000 000 | ||

| Прямые производственные издержки | 500 000 |

Отчет о движении денежных средств (Cash Flows)

| Статья | 1-й месяц | 2-й месяц | 3-й месяц |

| Поступления от реализации продукции | 1000 0000 | ||

| Прямые производственные издержки | 500 000 |

Баланс

| Статья | 1-й месяц | 2-й месяц | 3-й месяц |

| Счет, денежные средства (Актив) | 1000 000 | ||

| Дебиторская задолженность (Актив) | 1 000 000 | ||

| Полученные авансы (Пассив) |

VII. АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ.

Рекомендуемая литература

1. А. Идрисов, С. Картышов, А. Постников "Стратегическое планирование и анализ эффективности инвестиций". М. Филин, 1996.

2. "Бизнес-план инвестиционного проекта. Учебно-практическое пособие". Издание 4-е. Под ред. Попова. М. Финансы и статистика, 1997.

3. Бирман, Шмидт "Экономический анализ инвестиционных проектов". М. Изд-во Юнити, 1997.

4. Р. Брейли, С. Майерс «Принципы корпоративных финансов», М., Олимп-Бизнес, 1997.

7.1.Показатели эффективности. Классификация.

Показатели эффективности инвестиционного проекта можно разделить на две основные группы:

· первая - показатели эффективности операционной деятельности, а также текущего и перспективного финансового состояния предприятия, реализующего проект, источником данных для расчета которых служат баланс и отчет о прибылях и убытках;

· вторая - показатели эффективности инвестиций, расчет которых производится на основе данных плана денежный потоков (Cash-Flows).

Первая группа показателей предназначена для оценки инвестиционной привлекательности предприятия и она будет ее рассматрена в р. . В этом разделе уделим внимание показателям эффективности инвестиций в рамкам классического инвестиционного анализа.

Стоимость денег во времени. Вывод формул дисконтирования

Существуют две основные закономерности,по которым реальные инвестиции могут приносить доход: 1. некоторые виды капитала увеличивают свою стоимость с течением времени… 2. инвестиций в производство увеличивают его производительность (например для расчетов можно купить калькулятор или…Уравнение (2) назывется стандартной формулой сложного процента (компаундинга) для нахождения будущей стоимости сегодняшней суммы. Соответственно уравнение(1) является индексом приведение к будущему уровню.

Преобразовав уравнение (2) мы получим формулу приведение денежной сумы будущего периода к сегодняшнему

PV = FV/(1+x)t

Что получило название дисконтирование,

А значение Х-ставки дисконтирования.

Индекс приведения к текущему уровню (табл. 1).IX.приложения для самостоятельного изучения

ПРИЛОЖЕНИЕ №1.

Примеры анализа эффективности инвестиционных проектов

1.1.Список обозначений

T - длительность проекта (горизонт расчета);

r - ставка реальной доходности при альтернативном надежном размещении денежных средств;

k - ставка привлечения капитала для реализации проекта;

Investment - общая сумма инвестируемого капитала;

Investment(r) - общая сумма инвестируемого капитала, приведенная к текущей стоимости по ставке дисконтирования r.

Inflows(t) - суммарные операционные и инвестиционные поступления в период времени t;

Outflows(t) - суммарные операционные и инвестиционные выплаты в период времени t;

CF(t) = Inflows(t) - Outflows(t);

PBP(r) - срок окупаемости проекта при ставке дисконтирования r;

PI(T,r) - индекс прибыльности инвестиций, рассчитанный за период T при ставке дисконтирования r;

TV(T,r) - стоимость чистых поступлений от проекта на момент окончания проекта с учетом их размещения в надежный альтернативный источник дохода по ставке r;

NPV(T,r)-чистый приведенный доход, рассчитанный за период Т при ставке дисконтирования r;

IRR(T) - внутренняя норма рентабельности, рассчитанная за период Т.

MIRR(T,r) - модифицированная внутренняя норма рентабельности, рассчитанная за период Т при условии, что ставка размещения капитала равна r;

div(t) - сумма дивидендов по обыкновенным акциям, выплачиваемая в период времени t.

P(t) - стоимость обыкновенного акционерного капитала в период времени t.

Eq(100) - оценка стоимости обыкновенного суммарного акционерного капитала;

Eq(q) - оценка стоимости пакета акций, составляющих долю q в обыкновенном акционерном капитале компании.

NPV(T,R,q) - чистый приведенный доход акционера, владеющего пакетом обыкновенных акций (доля в обыкновенном суммарном акционерном капитале составляет q), рассчитанный за период Т при ставке дисконтирования R.

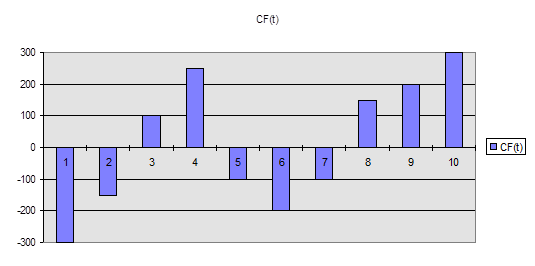

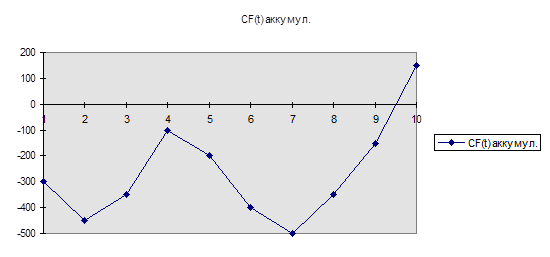

1.2. "Стандартный" инвестиционный проект

Ниже рассматриваются вопросы анализа проектов "стандартного" типа. Под "стандартным" понимается инвестиционный проект, который предполагает, что

1. сначала осуществляются денежные затраты, и лишь потом появляются выгоды

2. суммарный денежный поток за каждый период только один раз в течение проекта меняет знак: с "-" на "+".

Наглядным образом это может выглядеть так:

График 1. Результирующий денежный поток CF(t) за каждый период.

График 2. Аккумулированный денежный поток за предыдущие периоды.

1.2.1. Дисконтированные критерии эффективности инвестиций NPV (Net Present Value) - чистый дисконтированный (приведенный) доход Свободные денежные средства могут инвестироваться различными способами. Существует возможность разместить капитал…Пример 1.

Пусть имеется свободный капитал Investment = 1 000 $ и пусть существует два варианта его использования

Поместить Investment в банк под проценты (для простоты будем считать здесь ставку валютного депозита = 100% и обозначим ее R-year) и через 5 лет получить капитал FV1.

Инвестировать Investment в производственный проект и через 5 лет получить капитал FV2 = 20 000 $.

Нужно определить, какой вариант выгоднее.

Будем пытаться решить эту задачу следующим образом. Определим, какую сумму FV1 мы сможем снять с банковского счета через 5 лет. Обозначим r = R-year / 100

FV1 = Investment (1 + r)5 = 1 000 * 2 5 = 32 000 $

Итак, FV1 > FV2 и, на первый взгляд, 1-й вариант (размещение денежных средств в банк) выгоднее.

Однако, как покажут дальнейшие рассуждения, данный вывод нельзя назвать правильным. Предположим, что полученный в конце 5-го года доход FV2распределялся по годам следующим образом.

Чистый доход за соответствующий год ($)

| нет | нет | 8 000 | 11 500 |

В конце 3-го года доход 500 $ мог быть помещен в банк под проценты и в конце 5-го года мы имели бы

FV2 (3) = 500 * 2 2 = 2 000 $

В конце 4-го года доход 8 000 $ мог быть помещен в банк под проценты и в конце 5-го года мы имели бы

FV2 (4) = 8 000 * 2 1 = 16 000 $

В конце 5-го года к имеющемуся капиталу присовокупляется доход от 5-го года, равный 11 500 $.

В этом случае реальный капитал в конце 5-го года составил бы

FV2 = 2 000 + 16 000 + 11 500 = 29 500 $

Итак, в данном случае FV1 > FV2, следовательно, более выгодный вариант - разместить Investment в банк.

Таким образом, учтена возможность изъятия чистого дохода в соответствующие периоды времени и размещения его на оставшийся срок надежным образом (в данном примере - в банк под проценты).

Однако этот результат является неверным.

Обратим внимание на тот факт, что, согласно таблице, чистый доход в первые 2 года отсутствует, т.е. в этот период осуществляются инвестиции. Приведем эту таблицу еще раз, указав суммы инвестиций.

Чистый доход за соответствующий год ($)

| -700 | -300 | 8 000 | 11 500 |

Теперь определим капитал в конце 5-го года, учитывая тот факт, что первоначальная сумма 1 000 $ инвестируется не сразу, а частями в течение первых двух лет.

В начале 1-го года инвестируем в производство 700 $, а оставшиеся у нас 300 $ размещаем в банк. Тогда к концу 1-го года будем иметь капитал

FV2 (1) = 300 $ * 2 = 600 $

В начале 2-го года инвестируем в производство оставшиеся 300 $, а остающиеся у нас 300 $ размещаем в банк. Тогда к концу 2-го года будем иметь капитал

FV2 (2) = 300 $ * 2 = 600 $

Продолжая рассуждать таким образом, получим, что к концу 5-го года будем иметь реальный капитал

FV2 = 11400 * 2 + 11500 $ = 34300 $

Итак, в окончательном варианте FV1 < FV2, следовательно, более выгодный вариант - вложить Investment в производство. Только сейчас мы пришли к правильному выводу.

В окончательном варианте учтена как возможность надежного временного размещения еще не инвестированного капитала, так и возможность изъятия и надежного размещения на оставшийся срок чистых доходов в соответствующие периоды.

Теперь обобщим полученные выводы.

Пусть длительность проекта Т и расчет денежных потоков производится с некоторым выбранным шагом по времени.

Величину CF(t) = Inflows(t) - Outflows(t) примем за величину требуемого объема инвестиций или же чистый доход в период t (в зависимости от знака CF(t)).

На начальном этапе CF(t) < 0 (t=1,2,...,t0), т.е. она показывает, какой капитал инвестируется за период t (причем, если мы имеем потребность в капитале на период, то будем считать, что он инвестируется в начале этого периода). Но оставшуюся, пока неиспользуемую часть капитала можно положить в банк под проценты.

Т.о., к концу первого периода будем иметь капитал

FV2(1) = (Investment + CF(1))(1 + r)

К концу второго периода будем иметь капитал

FV2(2) = (FV2(1) + CF(2))(1 + r) = FV2(1)(1 + r) + CF(2)(1 + r)

= Investment (1 + r) 2 + CF(1)(1 + r) 2 + CF(2)(1 + r) и т.д.

Тогда к концу периодаt0будем иметь капитал

FV2(t0) = Investment (1 + r) t0 +  t0-t+1

t0-t+1

Здесь учтен тот факт, что денежные средства инвестируются в проект по мере необходимости, а оставшаяся (еще не инвестированная) часть может быть временно размещена надежным образом (в данном примере - в банк под проценты).

Поскольку мы рассматриваем стандартный проект, то денежные потоки во все последующие периоды времени (t = t0+1, t0+2, ..., T) будут положительными.

К концу (t0 + 1)-го периода будем иметь капитал

FV2(t0+1) = Investment (1 + r) t0+1 +  t0-t+2

t0-t+2

К концу T-го периода будем иметь капитал

FV2(T) = Investment (1 + r) T +  T-t+1

T-t+1

Данная формула позволяет рассчитать капитал, который мы будем иметь в будущем по окончании проекта (через период времени Т). Наша цель - сравнить результаты размещения капитала в проект и в альтернативный надежный источник дохода (банк). С этой целью рассчитаем, какой капитал (обозначим его FV1) нам удастся извлечь из банка через период времени T. Очевидно, что

FV1(T) = Investment (1 + r) T

Обозначим через NFV (Net Future Value) чистый будущий доход, который характеризует выгодность вложения денежных средств в проект по сравнению с надежным альтернативным способом размещения. Тогда

NFV(T) = FV2(T) - FV1(T) = T-t+1

В частности, рассчитанный таким образом в Примере 1 чистый будущий доход равен

NFV(5) = FV2(5) - FV1(5) = 34 300 $ - 32 000 $ = 2 300 $

Несмотря на то, что мы теперь имеем конкретную количественную оценку выгоды инвестирования денежных средств в проект по сравнению с размещением их в банке, реальный размер этой выгоды оценить достаточно сложно, поскольку 2 300 $относится к 5-му году.Было бы намного удобнее оценить выгоду инвестирования проекта, используя "сегодняшние" стоимости (их еще называют текущими стоимостями).

Для этого определим, какой капитал К2 нужно было иметь в начале, чтобы, положив его в банк под проценты, в конце периода Т получить капитал, равный FV2.

Решим уравнение

К2 (1 + r) T = FV2(T)

Получим, что

К2 (1 + r) T = Investment (1 + r) T + T-t+1

ОтсюдаК2 = Investment +  t-1

t-1

Обозначим NPV = t-1

Тогда К2 = Investment + NPV

Если К2 > Investment (NPV > 0), то выгоднее инвестировать Investment в проект. Действительно, если вложение сегодня Investmentв проект дает тот же эффект, что и вложение большей суммы в банк, то это означает, что проект дает большую выгоду.

Соответственно, если К2 < Investment(NPV < 0), то выгоднее вложить Investmentв банк.

NPV называется чистым дисконтированным доходом (чистой приведенной стоимостью) проекта. NPVпоказывает приращение (уменьшение) капитала относительно текущей стоимости, т.е. NPV показывает ценность поступлений будущих периодов относительно текущей стоимости.

Величина r называется в этом случае ставкой дисконтирования. Следует заметить, что в случае анализа проектов с низким уровнем рисков, в качестве ставки дисконтирования действительно можно брать величину ставки депозита в надежном банке. Однако, в случае оценки рискованных проектов значение ставки дисконтирования увеличивают, делая "поправку на риск".

Вернемся к Примеру 1 и, используя полученные выше формулы, сравним эффективность вложения средств в терминах текущей стоимости.

Получим, что

К2 = 1000 $ + (-700 $) + (-300 $ / 2) + 500 $ / 4 + 8000 $ / 8 + 11500 $ / 16 = 1000 $ + (-700 $) + (-150 $) + 125 $ + 1000 $ + 718.75 $ = 1993.75 $

Отсюда,

NPV = K2 - Investment = 1993.75 $ - 1000 $ = 993.75 $

Таким образом, вкладывая сегодня в проект всего лишь 1000 $, мы добиваемся эффекта, равного вложению сегодня 1993.75 $ в надежный источник дохода (банк). Чистая выгода (NPV) при этом составляет 993.75 $ в текущей стоимости.

Определим, что общим объемом инвестиций в проект является сумма отрицательных денежных потоков (суммарно от операционной и инвестиционной деятельности) по всем периодам в течение горизонта расчета.

Очевидно, что, если мы имеем эту сумму на начало проекта, то она является достаточной для финансирования проекта. Однако, поскольку мы имеем возможность инвестировать еще неиспользованные средства в альтернативные проекты, на начало проекта нам реально требуется меньшая сумма. Определим минимальную сумму денежных средств на начало проекта, которая будет достаточна для его финансирования.

Для этого необходимо, чтобы

Investment (1 + r) T +  T-t+1 > 0

T-t+1 > 0

Отсюда,

Investment > -  t-1

t-1

Таким образом, минимальная необходимая сумма на начало проекта составляет

Investment = - t-1

Далее под Investment будем подразумевать именно эту величину и обозначать ее Investment(r).

С учетом последней формулы

NPV = - Investment(r) +  t-1

t-1

Инвестирование, как правило, бывает двух видов: инвестиции в основные средства (здания, оборудование, нематериальные активы и т.д.) и инвестиции в оборотные средства (сырье, комплектующие и т.д.). Здесь в общую сумму инвестиций в каждый конкретный период включаются налоговые выплаты. На первый взгляд, это кажется не совсем понятным. Какое отношение имеют налоги к инвестированию денежных средств в предприятие? Ведь налоговые выплаты являются лишь следствием его деятельности. Однако, если в каком-либо периоде суммарный денежный поток от операционной и инвестиционной деятельности отрицателен (в суммарный денежный поток входят и налоговые выплаты), то это означает следующее: должны существовать достаточные денежные средства (собственные средства предприятия или привлекаемые из внешних источников) для финансирования отрицательного денежного потока. Т.е. в данные периоды времени фактически осуществляется вкладывание средств в предприятие, позволяющее осуществлять ему свою текущую и дальнейшую деятельность - а это и есть инвестиции. Таким образом, если в какой-либо период суммарный денежный поток от операционной и инвестиционной деятельности отрицателен - значит, в этот период осуществляется инвестиция именно в этом объеме.

Необходимо сделать следующее важное замечание: рассчитанное таким образом NPV характеризует эффективность использования денежных средств в проекте по сравнению с альтернативным надежным способом размещения. При этом абсолютно неважно, кому принадлежат эти денежные средства (предприятию, кредитору, акционеру или каждому принадлежит какая-то часть средств). Т.е., анализируя NPV, мы фактически даем ответ на вопрос: эффективно ли будут "работать" деньги в проекте или нет. Другими словами, NPV (как и другие критерии, которые будут рассмотрены ниже) не позволяет точно оценить эффективность реализации проекта для каждого его участника (предприятия, акционера, кредитора), а лишь позволяет сделать вывод о том, что, скорее всего, существуют условия, которые сделают реализацию проекта выгодной для всех заинтересованных сторон.

PBP (Payback Period) - срок (период) окупаемости

Дисконтирование отсутствует

PBP = min { n :  > 0 }

> 0 }

РВР показывает, через какой срок полностью вернутся (окупятся) денежные средства, за счет которых финансируется проект. Доход от использования средств в проекте может быть получен только после завершения периода окупаемости.

С учетом дисконтирования

PBP(r) = min { n :  t-1 > 0 }

t-1 > 0 }

РВР(r) > РВР, поскольку за счет дисконтирования положительные денежные потоки в будущие периоды времени имеют меньшую ценность, чем отрицательные денежные потоки в начальные периоды времени.

РВР(r) показывает, какое время потребуется для того, чтобы доходность от использования денежных средств в проекте оказалась равной доходности при альтернативном вложении средств.

PI (Profitability Index) - индекс прибыльности (рентабельности, доходности) инвестиций

PI(T,r) = (Investment(r) + NPV(T,r)) / Investment(r) = 1 + NPV(T,r) / Investment(r) или, подставляя значения NPV(T,r) и Investment(r), получимУсловия эффективности инвестиционного проекта

Необходимыми условиями эффективности инвестиционного проекта являются следующие:

NPV(T,r) > 0; PBP(r) < T; PI(T,r) > 1; IRR(T) > r; MIRR(T,r) > r

Следует заметить, что выполнение хотя бы любого одного из вышеперечисленных условий автоматически приводит к выполнению четырех других.

Интерпретация критериев эффективности участниками реализации проекта

Предприятие-заявитель

NPV

До сих пор считалось, что капитал, вкладываемый в проект, является как бы "собственным", т.е. он уже имеется к началу проекта и его не нужно никому возвращать. Однако, предприятие может не иметь свободных денежных средств и поэтому вынуждено занимать их на рынке капитала.

Предприятие привлекает на определенных условиях (под процент k) капитал, который далее размещается предприятием в проект и в другие альтернативные источники дохода (под процент r). При этом основное условие выгодности реализации проекта с точки зрения предприятия-заявителя заключается в следующем: капитал, который извлекается из проекта и из альтернативных источников дохода в конце срока должен превосходить сумму возвращаемого заемного капитала с учетом его обслуживания.

Будем сначала считать, что предприятие занимает всю требуемую суммув начале проекта и обязано ее возвратить (вместе с "набежавшими" процентами) в самом конце проекта.

Формула для расчета NPV, приведенная ранее, имеет для предприятия смысл только в том случае, если ставка привлечения капитала и ставка размещения капитала равны (т.е. k = r). Тогда, реализовав проект и полностью возвратив капитал вместе с процентами, предприятие, получит чистую выгоду, равную NPVв текущей стоимости.Рассмотрим теперь случай когда ставка привлечения капитала превосходит ставку его размещения.

В результате реализации проекта предприятие к моменту его окончания заработает капитал, равный

FV2(T)= Investment(r) (1 + r) T + T-t+1

Вспомним, что

Investment(r) = - t-1

Тогда получим, что

FV2(T)=  T-t+1

T-t+1

Учитывая, что в конце проекта (через период времени T) предприятие должно вернуть инвестору сумму, равную Investment(r) (1 + k)T, получаем, что чистая выгода предприятия в будущем составляет

NFV(T,r) = TV(T,r) - Investment(r) (1 + k)T

где TV(T,r) = T-t+1

Зададимся вопросом: какой дополнительный капитал был бы нужен нам сегодня, чтобы, положив его в банк, в конце проекта мы получили бы NFV(T,r)? Для этого нужно решить уравнение

NPV1(T,r,k) (1 + r) T = NFV(T,r)

В результате получим, что

NPV1(T,r,k) = NPV(T,r) - Investment(r) [ (1 + k)T / (1 + r)T - 1]

Можно задать и другой вопрос: какой дополнительный капитал мы могли бы занять сегодня в банке, чтобы суметь расплатиться с ним по окончании проекта? Для этого нужно решить уравнение

NPV2(T,r,k) (1 + k) T = NFV(T,r)

В результате получим, что

NPV2(T,r,k) = TV(T,r) / (1 + k)T - Investment(r)

Если NPV1(T,r,k) > 0илиNPV2(T,r,k) > 0 ,то данный проект выгоден предприятию. В противном случае следует отказаться от реализации проекта.

Теперь рассмотрим ситуацию, когда предприятие-заявитель будет привлекать капитал не в самом начале проекта, а по мере необходимости (т.е. в те периоды, когда CF(t) < 0). В этом случае предприятие сможет размещать свободные денежные средства в надежные альтернативные источники дохода только с того момента времени, когда CF(t)станет положительным (т.е. при t = t0+1,...,T).

Тогда получим, что

FV2(T) = T-t+1

В конце проекта предприятие обязано вернуть инвестору сумму, равную

T-t+1

T-t+1

Таким образом, в этом случае будущая выгода (убыток) рассчитываются следующим образом

NFV(T,r) = TV(T,r) + T-t+1 = TV(T,r) - Investment(k) (1 + k) T

Приводя будущую чистую выгоду предприятия к сегодняшней стоимости по ставке дисконтирования k,получим, что

NPV2(T,r,k) = TV(T,r) / (1 + k) T - Investment(k)

PBP

Простой срок окупаемости говорит предприятию о том, что полностью рассчитаться с инвесторами по привлеченным средствам ранее, чем через PBP, не удастся.

Дисконтированный срок окупаемости может быть полезен для решения следующей задачи. Предположим, что проект предполагается профинансировать за счет банковского кредита под 15% годовых (сложный процент) в валюте. Требуется примерно определить срок кредита, который может "выдержать" предприятие, не нарушая обязательства перед банком. Этот срок будет примерно равен PBP(r), где r = 15%. Если банк может выдать кредит на меньший срок, то в этом случае предприятию нужно быть готовым к перекредитованию еще невыплаченной части кредита.

PI

Индекс прибыльности, как было сказано выше, показывает какая доходность достигается на вложенный капитал. Таким образом, его значение не имеет конкретной интерпретации для самого предприятия при анализе инвестиционного проекта.

IRR

Значение IRR позволяет понять предприятию, какой максимальный процент (рассчитываемый по правилу "сложного" процента) по кредиту оно в принципе способно выдержать согласно проекту. Значение IRR является верхним пределом процента по кредиту, срок которого совпадает с горизонтом расчета.

MIRR

Значение MIRR предприятие может интерпретировать как реальный процент (рассчитываемый по правилу "сложного" процента) по кредиту, который оно в состоянии выплатить и обслужить согласно проекту (при условии, что проект полностью финансируется за счет кредита и срок кредита совпадает с горизонтом расчета).

Потенциальный кредитор

NPV

Чистый дисконтированный доход дает кредитору лишь общее представление об эффективности рассматриваемого проекта и не позволяет сделать какие-либо конкретные выводы относительно собственных выгод.

PBP

Простой (не дисконтированный) срок окупаемости говорит кредитору о том, что предприятие не сумеет погасить займ ранее, чем через PBP (при условии, что проект финансируется только за счет кредита).

Дисконтированный срок окупаемости (в том случае, если в качестве ставки дисконтирования берется удовлетворяющий кредитора процент, исчисляемый по сложной схеме), позволяет кредитору приблизительно определить срок, на который предприятию потребуется кредит. Предположим, что кредитора удовлетворяют следующие условия: 15% годовых (сложный процент) в валюте и срок кредита не более 3 лет. Тогда рассчитав PBP(15%), получим примерную оценку этого срока. Если PBP(15%) окажется более 3-х лет, то банк должен либо отказать предприятию, либо, принимая решение о выдаче кредита, ясно осознавать, что предприятию в будущем потребуется перекредитование для погашения и обслуживания еще невыплаченной части первого кредита.

PI

Индекс прибыльности инвестиций дает кредитору лишь общее представление об эффективности рассматриваемого проекта и не позволяет сделать какие-либо конкретные выводы.

IRR

Значение IRR позволяет понять кредитору, на какой максимальный процент (рассчитываемый по правилу "сложного" процента) по кредиту можно рассчитывать при финансировании проекта. Значение IRR является верхним пределом процента по кредиту, срок которого совпадает с горизонтом расчета.

MIRR

Значение MIRR кредитор может интерпретировать как реальный процент (рассчитываемый по правилу "сложного" процента) по кредиту, который может обеспечить проект (при условии, что проект полностью финансируется за счет кредита и срок кредита совпадает с горизонтом расчета).

1.3 "Нестандартный" инвестиционный проект

Под "нестандартным" инвестиционным проектом понимается проект, в течение которого суммарный денежный поток от операционной и инвестиционной деятельности несколько раз меняет знак - как с "-" на "+", так и с "+" на "-".

Наглядным образом это может выглядеть так:

График 4. Результирующий денежный поток CF(t) за каждый период.

График 5. Аккумулированный денежный поток за предыдущие периоды.

NPV - чистый дисконтированный (приведенный) доход

NPV (T,r) = t-1

Поскольку под инвестициями понимается финансирование отрицательного суммарного денежного потока от операционной и инвестиционной деятельности, то

Investment(r) =  t-1

t-1

PBP - срок (период) окупаемости

В случае "нестандартного" проекта может статься, что проект будет иметь несколько периодов окупаемости. Это связано с тем, что после того, как окупятся начальные инвестиции, проектом предусмотрены новые вложения, которые затем снова начнут окупаться и т.д. В таком случае, как правило, в качестве периода окупаемости выбирают максимальный срок.

PI - индекс прибыльности (рентабельности, доходности) инвестиций

Формулы для расчета индекса прибыльности с использованием NPV и Investment остаются без изменения. При раскрытии же этих формул получаем следующее выражение

PI(T,r) = [ t-1 ] / [ - t-1 ]

t-1 ] / [ - t-1 ]

IRR - внутренняя норма рентабельности (прибыльности, доходности, окупаемости)

Способ нахождения остается без изменений, т.е. путем решения уравнения

t-1 = 0

t-1 = 0

Однако, при этом может оказаться, что уравнение имеет несколько решений. В этом случае за искомую величину IRR принимают обычно наименьшее из всех решений.

MIRR - модифицированная внутренняя норма рентабельности (прибыльности, доходности, окупаемости)

1.4. Особенности оценки эффективности инвестиций в действующее предприятие Действующее предприятие к моменту начала проекта находится в определенном состоянии, которое является следствием его…Поступления и выплаты проекта

| Месяц | |||||||

| Inflows | |||||||

| Outflows |

Потребность в финансировании (чистый доход)

| Месяц | |||||||

| CF | -300 | -500 | -200 |

Учтем стартовый баланс предприятия.

Составим таблицу поступлений и выплат, генерируемых только стартовым балансом в первые 7 месяцев от начала проекта:Поступления и выплаты от стартового баланса

Объединим Таблицу "Поступления и выплаты проекта" и Таблицу "Поступления и выплаты от стартового баланса".Поступления и выплаты проекта с учетом стартового баланса

Рассчитаем потребность в финансировании и чистый доход с учетом стартового баланса:Потребность в финансировании (чистый доход) проекта с учетом стартового баланса

Как видим, разница с Таблицей "Потребность в финансировании (чистый доход) проекта" существенная. Например, потребность в финансировании в… Этот простой пример доказывает необходимость учета текущего финансового… Как известно, при расчете эффективности инвестиций поступления и выплаты (включая обслуживание кредитов) от финансовой…График 6. Оценка стоимости акций (DDM)

ПРИЛОЖЕНИЕ №2

ФИНАНСИРОВАНИЕ ПРОЕКТА

Литература: «Как привлечь инвестиции?» - статья в аналитическом журнале «Рынок ценных… «Финансирование с ЕБРР» - статья в аналитическом журнале «Рынок ценных бумаг» № 1 (136), январь 1999 г., стр. 17 –…Основные типы инвесторов

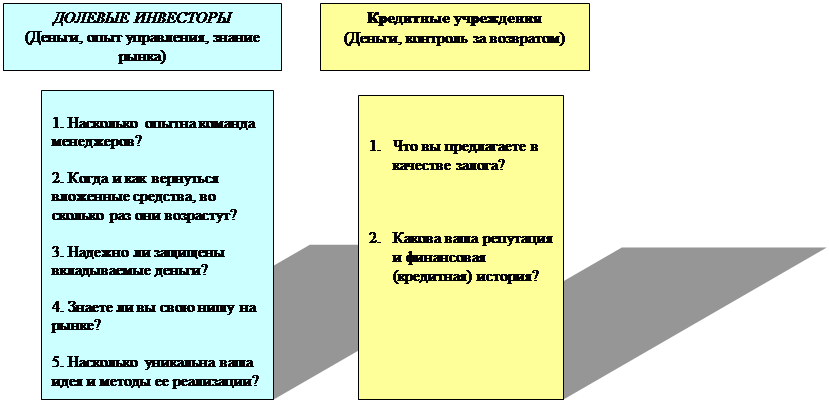

Рис. 1. Инвестиционный диалог

На схеме инвестиционного диалога (рис. 1) показаны основные (первичные) интересы и возможности различных типов инвесторов по отношению к предприятию. Для упрощения все источники финансирования разделены на две группы:

- долевые инвесторы, приобретающие непосредственно долю собственности компании путем покупки пакета акций;

- кредитные учреждения, предоставляющие финансирование на условиях платности и возвратности.

И кредитные учреждения, и инвесторы частного капитала интересуются различными сторонами деятельности предприятия.

Для того чтобы сделать процесс поиска инвестиций наиболее эффективным, избежать ненужных потерь времени, ошибок и разочарований, полезно научиться смотреть на свой проект глазами инвестора. Понимание психологии инвестора и умение общаться с ним на его языке являются важнейшими составляющими в сложном искусстве привлечения инвестиций. Интересы инвесторов многообразны, и вряд ли для них существуют универсальные законы.

Тем не менее, постарайтесь поставить себя на место инвестора и понять, что он ожидает от вас.

Для инвестора решающими являются ответы на пять основных вопросов:

1. Сколько денег инвестор может заработать на вашем проекте?

2. Сколько денег инвестор может потерять?

3. Как инвестор сможет вернуть свои деньги?

4. Кто еще участвует в проекте?

5. Кто сказал, что этот проект хорош?

Осторожность инвестора объясняется тем, что не все вложенные деньги приносят прибыль, всегда присутствует риск потерпеть неудачу.

Данные по не возврату кредитов в США выглядят следующим образом.

В 1992 г. было зарегистрировано 96857 случаев задолженности кредиторам на общую сумму 91 млрд. 296 млн. долларов. Это составляет 110 не возвратов на 10 000 кредитов.

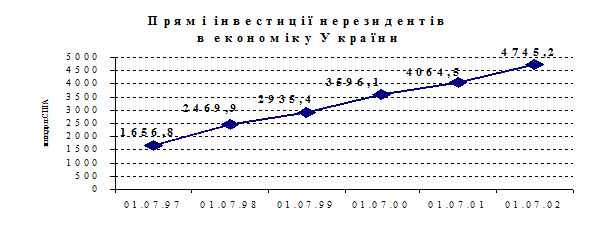

Итак, зарубежный инвестор, приходя в Украину, готов к определенному риску, и неудачи его не удивляют. Для наглядности смотрите справочные данные Министерства экономики Украины , в которых отражены статистические данные об объемах иностранных инвестиций в Украину.

Справочно. Иностранные инвестиции В Украину

Прямые инвестиции.

В І полугодии 2002 года в экономику Украины иностранными инвесторами вложен 425,5 млн.долл.США, что на 15,7 процента большее, чем за соответствующий период 2001 года, в том числе из стран СНГ и Балтии поступило 24,4 млн.долл. (5,7% к общему объему), из других стран мира – 401,1 млн.долл. (94,3%). Нерезидентами было изъято капитала на 186,7 млн. долларов.

Основными формами привлечения капитала были денежные взносы, которые составили 208,5 млн.долл. (49,0% вложенного объема), и взносы в форме движимого и недвижимого имущества – 143,7 млн.долл. (33,8%).

Чистый прирост иностранного капитала в І полугодии 2002 года составил 275,8 млн.долл.США, что на 15,3% большее сравнительно с их приростом за соответствующий период 2001 года.

Общий объем прямых иностранных инвестиций в Украину на 01.07.2002 г. составлял 4745,2 млн.долл.США.

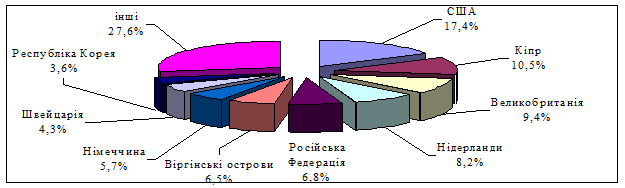

Инвестиции поступили с 112 стран мира, но наибольшие объемы внесены нерезидентами из:

· США – 827,6 млн.долл. (17,4% к общему объему);

· Кипра – 497,40 млн.долл. (10,5%);

· Соединенного Королевства – 445,2 млн.долл. (9,4%);

· Нидерландов - 388,0 млн.долл (8,2%);

· Российской Федерации – 321,6 млн.долл. (6,8%);

· Виргинских островов (Брит.) – 308,7 млн.долл. (6,5%);

· Германии - 271,6 млн.долл. (5,7%);

· Швейцарии - 199,2 млн.долл. (4,3%);

· Кореи, Республики - 170,5 млн.долл. (3,6%)

· Австрия-174,1 млн.долл. (3,7%).

На эти страны приходится 72,4% общего объема прямых инвестиций, вложенных в экономику Украины.

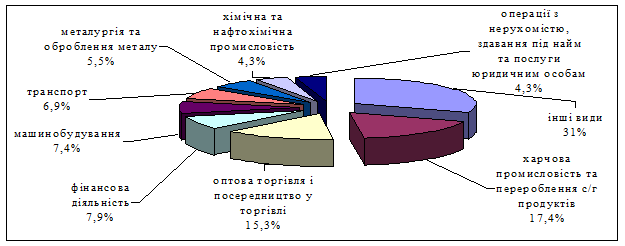

Наиболее инвестиционно привлекательными в Украине остаются такие виды экономической деятельности, как:

· пищевая промышленность и переработка сельскохозяйственных продуктов - 826,2 млн.долл. (17,4% к общему объему инвестиций);

· оптовая торговля и посредничество в торговли – 724,9 млн.долл. (15,3%);

· финансовая деятельность - 376,7 млн.долл. (7,9%);

· машиностроение (производство машин, электрического, электронного и транспортного оборудования) - 352,3 млн.долл. (7,4%);

· транспорт – 327,8 млн.долл. (6,9%);

· металлургия и обработка металла – 259,3 млн.долл. (5,5%);

· химическая и нефтехимическая промышленность (химическое производство, производство резиновых и пластмассовых изделий) - 205,7 млн.долл. (4,3%);

· операции с недвижимостью, сдача под найм и услуги юридическим лицам – 204,8 млн.долл. (4,3%).

Следует отметить, что предприятия промышленности получили больше половины объемов инвестиций - 2455,3 млн. долларов.

У предприятия коллективной формы собственности вложен иностранных инвестиций на сумму 3373,8 млн.долл. (71,1% к общему объему), у предприятия, которое есть собственностью других государств, - 1232,3 млн.долл. (26,0% государственной формы собственности – 77,7 млн.долл. (1,6%), частной и коммунальной - соответственно 38,0 млн.долл. (0,8%) и 23,4 млн.долл. (0,5%).

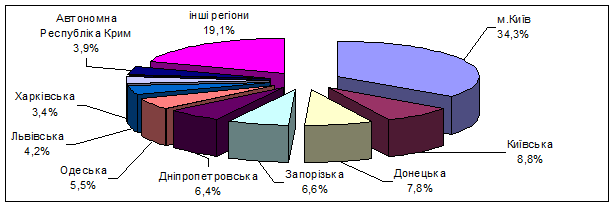

Иностранные инвестиции вложены в 8211 предприятия Украины. Среди регионов ведущие места за объемами инвестиций продолжают удерживать г.Киев – 1627,6 млн.долл., Киевская область – 416,6 млн.долл., Донецкая – 368,1 млн.долл., Запорожская – 314,3 млн.долл., Днепропетровская – 305,7 млн.долл., Одесская - 263,2 млн.долл., Львовская – 197,8 млн.долл., Харьковская – 161,7 млн.долл. области и Автономная Республика Крым – 183,8 млн.долл. На них приходится 80,9% объема прямых инвестиций.

Кроме того, сумма кредитови займов, полученных предприятиями Украины от прямых инвесторов, на 01.07.2002 г. составила 279,1 млн.долл.США.

Иностранные инвестиции – доля которых составляет

в уставном фонде предприятий до 10 процентов.

Общий взнос инвестиций в Украину состоянием на 01.07.2002 г. составил 251,9 млн.долл.США. Наибольший объем принадлежит нерезидентам с США - 23,6% (общего объема), Виргинских островов (Брит.) – 19,9%, Кипра – 15,0%, Российской Федерации – 14,3%, Швейцарии -13.1%.

Наибольшие вложения осуществлялись у предприятия обрабатывающей промышленности 79,2%.

Иностранные инвестиции в виде коммерческих кредитов и займов,

Объем инвестиций в Украину состоянием на 01.07.2002 г. составляет 519,0 млн.долл.США. Основные внесения осуществили нерезиденты из Германии - 25,6%… Вложение осуществлялись преимущественно в предприятия обрабатывающей…Рис. 2. Способы привлечения капитала

На вашем предприятии принято решение заняться поиском внешнего источника финансирования. Перед тем как обращаться в любой потенциальный источник инвестиций, предприятие должно определить для себя следующие моменты:

Ú какое количество денежных средств требуется;

Ú как будут использоваться полученные средства;

Ú какой график и условия выплаты будут удобны;

Ú что может предоставить предприятие в обеспечение.

Четкие долгосрочные планы развития делают проект менее рискованным в глазах инвестора.

Нередки случаи, когда по разным причинам предприятие заблуждается относительно своих потребностей в стороннем капитале. Финансов предприятия может оказаться достаточно для осуществления какого-либо проекта. Нужно помнить, что не всегда финансовые проблемы предприятия должны решаться за счет внешних источников финансирования. До того как тратить чужие деньги, предприятию надо научиться грамотно распоряжаться своими финансами.

2.3 Государственное финансирование

Обычно такое инвестирование осуществляется в виде кредитование (в большинстве случаев – льготное). Всего существует четыре вида финансирования в рамках государственных программ федерального и муниципального уровней, осуществляющих поддержку предпринимательства:

Прямое (целевое) кредитование – выделение государством ссуды непосредственно предприятию с условием возвратности этих денег. В этом случае государство, как и коммерческий банк, устанавливает процентные ставки, срок и механизм возврата.

Гранды и дотации – субсидии на конкретные проекты обычно выделяются безвозмездно.

Долевое участие – государство через делегированные органы выступает долевым вкладчиком в проект, остальная часть вклада осуществляется обычно коммерческими структурами.

Гарантии по кредитам – в этом случае предприятие получает кредит от коммерческой структуры, а правительство через аффилированные организации (министерства, специально созданные фонды) выступает гарантом предприятия и выплачивает сумму кредита коммерческой структуре в случае не возврата.

Нужно четко осознавать, что сейчас всерьез рассчитывать на государственную поддержку частного бизнеса в Украине не стоит; это связано, прежде всего, с бюджетным кризисом государства. Дефицит бюджета не позволяет правительству расходовать какие-либо значительные средства на финансирование проектов частного сектора. Проекты, поддерживаемые государством, имеют политическую или социальную направленность. Поэтому, скорее всего поиск государственного финансирования не должен быть первым шагом на пути вашего инвестиционного процесса.

2.4 Кредитование

Из двух возможных вариантов кредитования – предоставления в долг денежной суммы (ссуды) или товаров (товарный кредит) здесь рассматривается лишь банковский кредит – ссуда, выданная банком или другим кредитным учреждением. При этом оговариваются срок возврата кредита, обязательность возврата и размер процентов по кредиту (платность кредита).

Банковские кредиты

Обычно получателем большого кредита у крупного украинского коммерческого банка является предприятие, доля собственности которого принадлежит этому… В настоящее время большинство украинских коммерческих банков предпочитают…Концессия

Внедрение механизма концессии позволяет задействовать средства отечественных и иностранных инвесторов к финансированию строительства, реконструкции… При оценке целесообразности использование концессионного механизма для… а) предоставление услуг городским общественным транспортом;Инвестиционные фонды

Инвестировать определенное количество капитала с ориентацией на конкретные целевые секторы (пищевая, легкая промышленность, строительство и т.д.). … Такие фонды осуществляют инвестирование путем покупки пакета акций предприятия… Они предпочитают получать контроль над предприятиемЗарубежные компании

В отличие от венчурного инвестора при стратегических инвестициях инвестор является специалистом в той области, в которой работает предприятие. Стратегического инвестора интересует получение контроля над сбытом, ценами и… Одним из способов поиска возможностей привлечения целевых инвестиций зарубежных компаний – использование базы данных…Анализ различных форм финансирования

Для каждого предприятия наилучшим будет определенный вариант инвестиций. Исходя из специфики работы предприятия один вариант может оказаться неприемлемым, а другой наиболее привлекательным. Чем рискует предприятие при осуществлении определенной инвестиционной схемы, в чем ее достоинства и недостатки Вы можете увидеть в таблице.

Таблица

Преимущества и недостатки разных инвестиционных схем

Основные ошибки в процессе подготовки проекта, поиска и переговоров с инвесторами

"Ограниченность" финансового анализа проекта В процессе разработки бизнес-плана и анализа предполагаемых результатов… NPV – чистый приведенный доход;Отсутствие четко сформулированного финансового предложения

Помимо общего резюме проекта нужно сформулировать конкретное инвестиционное предложение инвестору, содержащее размер предлагаемого пакета акций,…Нереальность финансового предложения

Необоснованность стоимости предлагаемого пакета акций

Метод балансовой стоимости, когда стоимость акции оценивается исходя из балансовой или, что более предпочтительно - рыночной стоимости активов… Наиболее распространенным является метод дивидендов. Суть его очень проста: … Акционерный капитал = сумме дисконтированных прогнозных выплат дивидендов и прогнозной величины собственного капитала…Финансовая документация

Юридическая документация

Основная цель проверки - является юридическое подтверждение таких фактов, что предприятие существует, учредительные документы не противоречат… Представители инвестора будут изучать следующее положение дел на… · организационные вопросы;ПРИЛОЖЕНИЕ №3.

3.1 СОВРЕМЕННЫЕ КОНЦЕПЦИИ И ТЕНДЕНЦИИ РАЗВИТИЯ ИНФОРМАЦИОННЫХ СИСТЕМ ДЛЯ БИЗНЕСА

1. КОНЦЕПЦИЯ ИНФОРМАЦИОННОЙ ОРГАНИЗАЦИИ. Информационные потоки внутри организации навязывают структуру управленческих потоков и меняют традиционную OBS. Для доступа к информации нет необходимости задействовать традиционную OBS. Организация приобретает горизонтальную структуру.

2. ФОРМИРОВАНИЕ ВНУТРИФИРМЕННОГО СТАНДАРТА. Концепция единой информационной среды для всей организации. (Enterprise-wide solution)

3. РЕАЛИЗАЦИЯ ФУНКЦИЙ УПРАВЛЕНИЯ И КОНТРОЛЯ. основное положение: информация должна быть представлена в таком виде, который максимально облегчает принятие управленческого решения.

4. CONCENTRIC PROJECT MANAGEMENT – построение сложных информационных систем из отдельных смысловых блоков.

ТИПОВЫЕ ДОКУМЕНТЫ ОБЕСПЕЧИВАЮТ ЕДИНООБРАЗИЕ

ФОРМЫ ПРЕДСТАВЛЯЕМОЙ ИНФОРМАЦИИ

Save time Сокращают количество ошибок Reduce mistakesДополнительная информация по тел. 296-97-14

4.3. Услуги Интерент-сервера «ИМВУ» № гп Наименование услуги Цена, грн. Размещение информации об…ПРИЛОЖЕНИЕ №5

АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОГО СОСТОЯНИЯ

И ИнвестиционО-ФИНАНСОВОЙ ВОЗМОЖНОСТИ

ПРЕДПРИЯТИЯ

Определение основных терминов

5.1.7. Бухгалтерская отчетность - отчетность, созданная на основе данных бухгалтерского учета для удовлетворения потребностей определенных… 5.1.8. Баланс - отчет о финансовом состоянии предприятия, который определяет… 5.1.9. Отчет о финансовых результатах - отчет о доходах, затратах и финансовых результатах деятельности предприятия за…Цель и порядок анализа финансово-хозяйственного состояния и инвестиционо-финансовой возможности предприятия Заявителя

5.2.2. Основным источником информации для анализа финансово-хозяйственного состояния есть бухгалтерская (финансовая) отчетность за последние два… 5.2.3. Информация по предприятию и исходные данные для анализа… 5.2.4. В случае необходимости, для дополнительной оценки финансово-хозяйственного состояния предприятия Заявителя у…I. Исходные данности Заявителя

Стандартные формы украинской бухгалтерской (финансовой) отчетности:

1.1. "Баланс" (Положение (стандарт) бухгалтерского учета 2, Форма №1)

1.2. "Отчет о финансовых результатах" (Положение (стандарт) бухгалтерского учета 3, Форма №2)

Алгоритм трансформации украинской отчетности в Международные стандарты бухгалтерского учета (МСБУ)

Алгоритм составлен для форм украинской отчетности, утвержденной приказом Министерства финансов Украины от 31 марта 1999 года № 87 и… 5.3.2.1. Баланс МСБУМетодические указания по обработке финансовой отчетности по МСБУ

Финансовые показатели и критерии их оценки

Показатели ликвидности:

Коэффициент абсолютной ликвидности (LR)

Показывает, какая часть краткосрочных долговых обязательств может быть покрыта за счет средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, то есть практически абсолютно ликвидными активами.

LR = (Средство + Краткосрочные инвестиции)/Текущие обязательства

Коэффициент срочной ликвидности (QR)

Отношение наиболее ликвидной части оборотных средств к краткосрочным обязательствам.

QR = (Средства + Краткосрочные инвестиции + Счета и векселя к получению)/Текущие обязательства

Коэффициент текущей ликвидности (CR)

CR = Текущие активы/Текущие обязательстваЧистый оборотный капитал (NWC)

NWC = Текущие активы - Текущие обязательства.Коэффициент финансовой независимости (Equity to Total Assets)

EQ/TA= Собственный капитал/Суммарный активКоэффициент покрытия процентов или коэффициент защищенности долга (TIE), раз

TIE = Прибыль к выплате процентов и налогов + Амортизация /Проценты по…Оборачиваемость рабочего капитала (NCT), раз

NS/NWC = Суммарная выручка за год/Среднее значение чистого оборотного…Оборачиваемость основных средств (FAT), раз

NS/FA = Суммарная выручка за год/Среднее значение суммы необоротных активов …Оборачиваемость активов (TAT), раз

NS/TA = Суммарная выручка за год/Среднее значение суммы всех активов за год …Оборачиваемость запасов (ST), раз

Показывает скорость реализации запасов. Для расчета коэффициента в днях необходимо 365 дней разделить на значение коэффициента. В целом, чем выше показатель оборотности запасов, тем меньше средств связан в этой наименее ликвидной группе активов. В особенности актуально повышение оборотности и снижение запасов при наличии значительной задолженности в пассивах компании.

ST=Стоимость реализованной продукции /Стоимость запасов.

Оборачиваемость дебиторской задолженности (Период погашение дебиторской задолженности (CP), дн.

CP = Среднее значение дебиторской задолженности за год/Суммарная выручка за…Алгоритм расчета финансовых показателей

I- строка Отчета "Прибыль - убытки" МСБУRATE - курс валюты на период

↓ - должный снижаться * - требует обработки согласно п. 5.3.3.3 5.3.3.3. Методика обработки предусматривает:Образец экспертного вывода по анализу финансово-хозяйственного состояния предприятия

~AEMacro(Open{C:Мои документыЕфросиньяАудитензим.aex}) ЗАКЛЮЧЕНИЕ ПО АНАЛИЗУ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯБаланс (Абсолютные значения)

Анализ состава и структуры актива баланса

Актив баланса предприятия за анализируемый период увеличился на })… Актив баланса предприятия за анализируемый период не изменился. }) ~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,>,"@IF(B22,B22,ERROR,B22)",last){Анализ состава и структуры пассива баланса

Формирование имущества предприятия может осуществляться как за счет… …ФИНАНСОВЫЙ РЕЗУЛЬТАТ

Отчет в прибылях и убытках (Абсолютные значения)

~AEMacro(If(I,1,first,>,I,1,last){Чистая выручка вот реализации за… Удельный вес валовой прибыли составил })…ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

В целом, финансовое состояние предприятия можно охарактеризовать и проанализировать с помощью ряда показателей ликвидности, финансовой устойчивости,… Финансовые показатели (Абсолютные значения, ~AEMacro(Currency{ тыс. грн.}) )График 5. Показатели структуры капитала

~AEMacro(If("@IF(F14,F14,ERROR,F14)",first,<>,"@IF(F14,F14,ERROR,F14)",last){Рентабельность продаж, отражающая судьбу… Рентабельность продаж, отражающая долю чистой прибыли в объеме продаж, не… Рентабельность собственного капитала предприятия, определяющая эффективность использования вложенных в предприятие…График 6. Коэффициенты рентабельности