Потребность в финансировании (чистый доход) проекта с учетом стартового баланса - раздел Экономика, Инвестиционный проект Месяц

...

Как видим, разница с Таблицей "Потребность в финансировании (чистый доход) проекта" существенная. Например, потребность в финансировании в 1-м месяце возросла более чем вдвое, а общая потребность в финансировании проекта увеличилась с 1000$ до 1200$.

Этот простой пример доказывает необходимость учета текущего финансового состояния предприятия при определении потребности в финансировании и оценке эффективности инвестиций.

Как известно, при расчете эффективности инвестиций поступления и выплаты (включая обслуживание кредитов) от финансовой деятельности не учитываются. Это правило не относится к поступлениям и выплатам, генерируемым стартовым балансом! Действительно, при работе с проектом мы оцениваем эффективность инвестиций, которыебудут осуществлены в проект, а не тех инвестиций, которые уже имели место в прошлом. Кроме того, все поступления и выплаты стартового баланса (в том числе и погашение и обслуживание взятых ранее банковских кредитов, а также выплаты дивидендов - т.е. выплаты от финансовой деятельности) влияют на потребность в денежных средствах для реализации проекта и структуру этой потребности во времени, а значит и на эффективность новых инвестиций в предприятие.

1.5 Анализ эффективности инвестиций с точки зрения потенциального акционера

Для потенциального инвестора одним из главных вопросов, связанных с приобретением обыкновенных акций того или иного предприятия, является следующий: сколько реально может стоить предлагаемый ему пакет акций? (здесь речь не идет о так называемых "голубых фишках", котирующихся на фондовом рынке - имеются в виду предприятия, имеющих неплохие перспективы развития, но рыночная стоимость которых в настоящий момент не определена). Чем определяется стоимость акционерного капитала? Во-первых - сегодняшней рыночной стоимостью активов, во-вторых - ожиданием роста прибыли предприятия (что увеличивает стоимость собственного капитала компании и позволяет акционерам получать солидные дивиденды). Существуют несколько методов оценки обыкновенного акционерного капитала. Самый простой - оценить сегодняшнюю стоимость собственного капитала предприятия (средства - обязательства) и вычесть из нее стоимость привилегированных акций. Оценку желательно проводить, используя рыночную, а не бухгалтерскую стоимость средств. Таким образом, можно рассчитать так называемую ликвидационную стоимость предприятия, т.е. задействовать первый фактор в определении цены акций. Однако, подобная оценка говорит лишь о сегодняшней возможной цене реализации акций и не позволяет оценить возможную стоимость акций в будущем, а инвестора интересует в первую очередь уровень дохода, на который он может надеяться в будущем. Для корректной оценки можно использовать метод дисконтированных дивидендов (Discounted Dividend Method - DDM). Таким образом, мы сможем оценить стоимость акций с учетом будущей прибыли компании.

Пусть имеются прогнозные Баланс, Отчет о прибылях-убытках и Кэш-фло.

Напомним, что в соответствии с принятыми обозначениями

div(t) - сумма дивидендов на обыкновенные акции, выплачиваемая в период времени t;

P(t) - стоимость обыкновенного акционерного капитала в период времени t;

R - ставка дисконтирования, выбранная инвестором (требуемая инвестором норма доходности).

Тогда получим следующее уравнение, связывающее стоимость акций в настоящий момент и стоимость акций в конце 1-го шага расчета:

P(0) (1 + R) = div(1) + P(1)

Или, что то же самое

P(0) = (div(1) + P(1)) / (1 + R)

Рассуждая аналогичным образом, получим соотношение, связывающее стоимость акций в конце 1-го и 2-го шагов расчета:

P(1) = (div(2) + P(2)) / (1 + R)

Подставляя это соотношение в предыдущее уравнение, получим

P(0) = div(1) / (1 + R) + div(2) / (1 + R) 2 + P(2) / (1 + R) 2

Продолжая рассуждения, в итоге получим

P(0) =  t + P(T) / (1 + R) T

t + P(T) / (1 + R) T

Таким образом, сегодняшняя стоимость акций определяется выплачиваемыми дивидендами в течения срока действия проекта и стоимостью акций в конце периода T. Фактически мы имеем два неизвестных в этом уравнении: P(0) и P(T). Поскольку стоит задача определить P(0), то сначала нужно найти P(T).

Используя прогнозный Баланс на момент окончания проекта, оценим P(T) методом балансовой стоимости (т.е. из величины, стоящей в строке "Собственный капитал" вычтем величину, стоящую в строке "Привилегированные акции"), и в результате найдем сегодняшнюю стоимость обыкновенных акций с учетом перспективы развития предприятия и требуемой нормой доходности для инвестора.

Таким образом оценена стоимость обыкновенного акционерного капитала. Однако, инвестор приобретает лишь определенную долю акций. Пусть доля пакета акций, предлагаемых к приобретению составляет q в обыкновенном акционерном капитале. Тогда стоимость пакета акций равна

Eq(q) = q [ t + Eq(100) / (1 + R) T ]

Если быть более точным, то полученная величина является верхним пределом суммы, которую инвестор будет готов заплатить за предлагаемый пакет акций, поскольку формула NPVдля потенциального акционера выглядит следующим образом:

NPV(T,R,q) = q [ t + Eq(100) / (1 + R) T ] - Investment(R)

где в данном случае Investment(R)является той суммой (приведенной к текущей стоимости), которую инвестору предлагают заплатить за вхождение в состав владельцев компании.

Очевидно, что

Если Investment(R) < Eq(q),тоNPV > 0

Если Investment(R) = Eq(q),тоNPV = 0

Если Investment(R) > Eq(q),тоNPV < 0

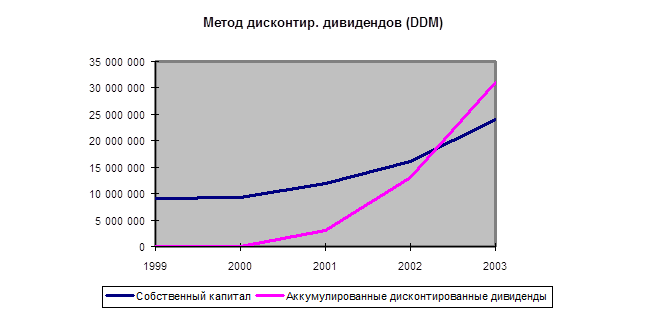

График 4 наглядно отображает изменение стоимости суммарного обыкновенного акционерного капитала (рассчитанной методом дисконтированных дивидендов) в течение горизонта расчета. Стоимость суммарного собственного капитала в каждый конкретный момент времени определяется как сумма точек двух линий: "Собственный капитал" и "Аккумулированные дисконтированные дивиденды". В частности, при расчете проекта на 1 год верхняя граница стоимости акционерного капитала составляет примерно 9 млн. $, а при расчете на 5 лет - 55 млн. $., т.е. в 6 раз выше!

Все темы данного раздела:

Технология разработки инвестиционного проекта

В рекомендациях Министерства економикик Украины предложена следующая технология разработки инвестиционного проекта:

· идея проекта;

· предваритель

Проект реализуется на основе действующего предприятия.

Действующее предприятие, приступающее к реализации инвестиционного проекта, к началу проекта может располагать движимым и недвижимым имуществом, денежными средствами, материальными запасами, а такж

Что такое Б-П и для каких целей его составляют.

Бизнес-план сегодня не просто модное слово

Бизнес-план-это рабочий документ, обеспечивающий потенциальных инвесторов, проектоустроителей и финансистов информацией, необход

Исполнительное резюме

Резюме представляет собой краткий обзор бизнес-плана и является наиболее важным из разделов. Это связанно с тем, что банкиры или другие финансисты очень занятые люди и предпочитают

Описание предприятия

Оценивая заявителя, инвестор особое внимание уделяет его отличиям от существующих, на сильные и слабые стороны предприятия.

Описание и оценку предпр

Продукты и услуги (описание и анализ)

Прежде чем перейти к рассмотрению планов, относящихся к таким областям, как маркетинг и основная деятельность. полезно уделить внимание продукции или услугам данного бизнеса. Это ст

Описание и прогноз окружающей среды

Чтобы обеспечить успех разработки Бизнес-плана необходимо понимание того, как идея проекта вписывается в реалии общих экономических условий и промышленного развития страны и региона.

В бол

Инфляция на недвижимость (основные фонды)

Прогнозируемый рост/сокращение стоимости основных фондов (земли, зданий и сооружений, оборудования) в % за год : в гривнах, приобретаемых на внутреннем рынке, в $ - приобретаемых по импорту. Обобще

Периодичность выплат в условиях инфляции

В условиях инфляции важным фактором является режим и сроки периодических выплат по этапам работ: в начале этапа, раз в неделю, раз в месяц, раз в квартал, в конце этапа. Если длител

Амортизация активов

В инвестиционный период осуществляются затраты, которые с точки зрения бухгалтерского учета должны быть отнесены (списаны) в будущие периоды времени. То есть затраты, фактически про

Выплаты и издержки.

Следует делать различие между выплатами на инвестирование, производство и маркетинг, представляющий действительный отток денег и издержками, необходимыми для расчета чистого дохода.

Методы оценки инвестиционных расходов

Только после определения производственной программы и мощности предприятия можно дать точную оценку размера инвестиций для проекта. В случае планирования и предварительных оценок за

Существуют и другие, более точные методы оценки.

Экспоненциальная оценка расходов.

Если имеются данные прошлого периода об аналогичных типах предприятий или оборудования, то можно сделать впо

Типовые структуры инвестиционных расходов.

Опыт показывает, что инвестиционные издержки обычно распределяются по таким статьям, как гражданское строительство, механическое и электрическое оборудование, монтаж, а также наклад

Эфективная работа с маркетинговыми фирмами

При разработке конкретного инвестиционного проекта очень важное значение имеет изучение ожидаемого спроса на продукцию, которая будет производиться предприятием. В основе плана сбыта должны лежать

Самостоятельный анализ рынка

Если Вы решили сами провести анализ рынка, то в первую очередь Вам необходимо определить историю сбыта на Вашем предприятии. Эти данные можно получить в бухгалтерских отчетах или в

План сбыта.

Как уже отмечалось ранее в основе плана сбыта должны лежать данные полученные в результате анализа рынка. В первую очередь, необходимо определить перечень продуктов или услуг, которые будут предста

План маркетинговых мероприятий по продвижению продуктов

Следует отчетливо осознавать, что на основе данных, полученных в результате анализа рынка, Вы должны не только прогнозировать объемы сбыта продукции, но и разработать стратегию ее продвижения на ры

Продажи с авансом

Объем, %

Срок, дн.

Скидка, %

Предоплата, %

Внутренний ранок

50

20

Комплекс вопросов по организации производства

При проектировании производства перед авторами проекта стоит целый комплекс вопросов: выбор технологии, покупка оборудования, выбор участка земли, потребность в зданиях и коммуникациях, условия пос

Расчет производственных затрат

Наиболее трудоемкой частью плана по производству является расчет производственных затрат. Целесообразно выполнять эти расчеты с применением прикладного ПО в ИТ ”PROJECT EXPERT” данн

Общие издержки

Название

Сумма

(руб.)

Сумма

($ US)

Платежи

Управление

VI. ФИНАНСОВЫЙ ПЛАН

6.1. Введение

Технически финансовый план составляется в последнюю очередь, но, анализируя бизнес-план, потенциальные инвесторы, партнеры и руководители предприятия, прежде

Стоимость денег во времени. Вывод формул дисконтирования

Одной из базовых концепций капиталистической экономики является изменение стоимости денег во времени. Все мы помним формулу Д=>время=>Д+DД. Это связано с тем,что 100$,которые мы имеем сейчас,

А значение Х-ставки дисконтирования.

Метод дисконтирования - приведения стоимости денежной суммы будущего периода FV к текущей стоимости (Present Value).

Индекс приведения к текущему уровню (табл. 1

График 2. Аккумулированный денежный поток за предыдущие периоды.

1.2.1. Дисконтированные критерии эффективности инвестиций

NPV (Net Present Value) - чистый дисконтированный (приведенный) доход

Своб

PI (Profitability Index) - индекс прибыльности (рентабельности, доходности) инвестиций

PI(T,r) = (Investment(r) + NPV(T,r)) / Investment(r) = 1 + NPV(T,r) / Investment(r)

или, подставляя значения NPV(T,r) и Investment(r), полу

MIRR - модифицированная внутренняя норма рентабельности (прибыльности, доходности, окупаемости)

Формула для расчета модифицированной внутренней нормы рентабельности остается без изменения.

1.4. Особенности оценки эффективности инвестиций в действующее предприятие

Учтем стартовый баланс предприятия.

Средства

Сумма

Период погашения

Обязательства и капитал

Сумма

Период погашения

Оборотные сред

Поступления и выплаты от стартового баланса

Месяц

Inflows

Поступления и выплаты проекта с учетом стартового баланса

месяц

Inflows

ФИНАНСИРОВАНИЕ ПРОЕКТА

(Как привлечь инвестиции ?)

Литература:

«Как привлечь инвестиции?» - статья в аналитическом журнале «Рынок ценных бумаг» № 1 (136), январь 1999 г

Иностранные инвестиции в виде коммерческих кредитов и займов,

наличных денег и депозитов, а также других активов и обязательств.

Объем инвестиций в Украину состоянием на 01.07.2002 г. составляет 519,0 млн.долл.США.

Банковские кредиты

Существует два вида банковских кредитов:

краткосрочные кредиты – предоставляются на срок до одного года для финансирования оборотных средств; долгоср

Концессия

Внедрение механизма концессии позволяет задействовать средства отечественных и иностранных инвесторов к финансированию строительства, реконструкции и технического переоснащения объе

Инвестиционные фонды

Зарубежные стратегические инвесторы осуществляют свою деятельность в Украине через специальные инвестиционные фонды. Обычно их создают с вполне конкретной целью:

Инвестировать определен

Зарубежные компании

В качестве стратегического инвестора может выступать и зарубежное предприятие, заинтересованное в выходе на украинский рынок. В этом случае зарубежная компания может осуществлять инвестиции в украи

Преимущества и недостатки разных инвестиционных схем

Способ инвестирования

Требования

Преимущества

Недостатки

Кредитование

Ликвидное обеспечение.

Хорошая кре

Основные ошибки в процессе подготовки проекта, поиска и переговоров с инвесторами

"Ограниченность" финансового анализа проекта

В процессе разработки бизнес-плана и анализа предполагаемых результатов оценивается общая эффективно

Отсутствие четко сформулированного финансового предложения

Очень часто резюме инвестиционного проекта помимо краткого изложения сути проекта содержит лишь оценку эффективности инвестиций (NPV, IRR, PB, PI) и общий объем необходимых инвестиций (иногда добав

Нереальность финансового предложения

Иногда предприятие недобросовестно относится к инвестору, предложив нему сознательно неприемлемые условия участия в проекте. Например, завод планирует взять для реализации инвестиционного проекта д

Необоснованность стоимости предлагаемого пакета акций

Перейдем к методам оценки акций предприятия, которые будут предложены Инвестору, поскольку продажная цена акции должна быть обоснована. Существует несколько общепринятых методов оценки.

Финансовая документация

Существенным препятствием для успешного завершения переговоров с инвестором служит отсутствие финансовой «прозрачности» предприятия. В мировой практике прохождение независимой аудиторской проверки

Юридическая документация

Обычно ее называют проверкой "должной добросовестности" - Due Diligance, проводить ее должна юридическая фирма, желательно - с именем.

Основная цель проверки - является

ФОРМЫ ПРЕДСТАВЛЯЕМОЙ ИНФОРМАЦИИ

Standard documents promote consistency

Экономят время Save time

Сокращают количество ошибок

Дополнительная информация по тел. 296-97-14

и в Интернете:www.imvu.com.ua;www.projectexpert.com.ua

4.3. Ус

Определение основных терминов

Для этой главы нижеследующие термины употребляются в таком значении:5.1.1. Заявитель – предприятие, учреждение или организация, независимо от форм собственности которое обратилось в финансовое учрежде

Цель и порядок анализа финансово-хозяйственного состояния и инвестиционо-финансовой возможности предприятия Заявителя

5.2.1. Целью анализа финансово-хозяйственного состояния и инвестиционо-финансовой возможности предприятия есть исследование динамики его экономического развития за предыдущий период, выявление глав

Алгоритм трансформации украинской отчетности в Международные стандарты бухгалтерского учета (МСБУ)

Алгоритм составлен для форм украинской отчетности, утвержденной приказом Министерства финансов Украины от 31 марта 1999 года № 87 и зарегистрированной в Министерстве юстиции Украины

Коэффициент текущей ликвидности (CR)

Рассчитывается как частица от распределения оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткос

Чистый оборотный капитал (NWC)

Разницаь между оборотными активами и краткосрочными текущими обязательствами. Иногда еще этот показатель называют "квотой оборотных средств". Оптимальная сумма чистого оборотного капитала

Коэффициент финансовой независимости (Equity to Total Assets)

Характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов в компании, тот выше риск неплатежеспособности, потенциального возникновения денежного дефицита

Коэффициент покрытия процентов или коэффициент защищенности долга (TIE), раз

Показывает, сколько раз на протяжении отчетного периода компания заработала средств для выплаты процентов по займам.

TIE = Прибыль к выплате процентов и налогов + Аморти

Оборачиваемость рабочего капитала (NCT), раз

Показывает, насколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж. Чтобы получить количество дней необходимо помножить значения коэффициента на 365

Оборачиваемость основных средств (FAT), раз

Характеризует эффективность использования предприятием имеющихся в его распоряжении основных средств. Чем высшее значение коэффициента, тем более эффективное предприятие использует основные средств

Оборачиваемость активов (TAT), раз

Характеризует эффективность использования компанией всех имеющихся в ее распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает скольких раз за год происходит

Оборачиваемость дебиторской задолженности (Период погашение дебиторской задолженности (CP), дн.

Показывает среднее число дней, необходимое для взыскания задолженности. Чтобы получить количество дней необходимо помножить значения коэффициента на 365. Чем меньшее это число, тем быстрее дебиторс

Алгоритм расчета финансовых показателей

Показатель

Нормативное значение

(приведенные общие, для соответствующей области нужны корректировки)

Формула расчета показателей

RATE - курс валюты на период

- должный расти

↓ - должный снижаться

* - требует обработки согласно п. 5.3.3.3

5.3.3.3. Методика обработки предусматривае

Образец экспертного вывода по анализу финансово-хозяйственного состояния предприятия

~AEMacro(Open{C:Мои документыЕфросиньяАудитензим.aex})

ЗАКЛЮЧЕНИЕ ПО АНАЛИЗУ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Пред

Баланс (Абсолютные значения)

Наименование статей баланса

~AEMacro(Perio

Анализ состава и структуры актива баланса

~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,<,"@IF(B22,B22,ERROR,B22)",last){

Актив баланса предприятия за анализируемый период увеличился на })

Анализ состава и структуры пассива баланса

Формирование имущества предприятия может осуществляться как за счет собственных, так и за счет заемных средств, значения которых отображаются в пассиве баланса. Для

Отчет в прибылях и убытках (Абсолютные значения)

~AEMacro(Period(first){1кв. 1999г.}

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

В целом, финансовое состояние предприятия можно охарактеризовать и проанализировать с помощью ряда показателей ликвидности, финансовой устойчивости, платежеспособности и рентабельно

График 5. Показатели структуры капитала

~AEMacro(If("@IF(F14,F14,ERROR,F14)",first,<>,"@IF(F14,F14,ERROR,F14)",last){Рентабельность продаж, отражающая судьбу чистой прибыли в объ

График 6. Коэффициенты рентабельности

Основные выводы:

~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,=,"@IF(B22,B22,ERROR,B22)",last){

Валюта баланса предприятия за анализируемый пери

Максимальная сумма инвестиций (MI)грн.

Демонстрирует способность предприятия обеспечить финансирование не менее 30% за счет собственных средств и привлечение долгосрочных кредитно-инвестиционных ресурсов в размере 70% вот общей суммы ин

Алгоритм обработки и критерии оценки показателей инвестиционно-финансовой состоятельности для проведения их анализа сведены в таблицу.

Показатель, грн

Нормативные значения и критерии оценки

Формула расчета(рассчитываются на основании Украи

Программное обеспечение для проведения анализа

Для анализа финансового состояния и инвестиционо-финансовой возможности предприятия рекомендуется использовать программное обеспечение AuditExpert®. Это программное обеспечение имеет отк

Новости и инфо для студентов