Коммерческий банк

Введение____________________________________________________________

Функции и роль коммерческих банков__________________________________

Роль коммерческих банков в кредитной системе________________________

Виды банков_______________________________________________________

Расчетные функции коммерческих банков_____________________________

Счета и депозиты___________________________________________________

Кредитные операции банков__________________________________________

Виды и формы кредитных соглашений________________________________

Этапы выдачи кредита_____________________________________________

Новые операции банков._____________________________________________

Коммерческие банки в России сегодня._________________________________

Приложения_______________________________________________________

Введение

Термин "Коммерческий банк возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю (commerce), товарообменные операции и платежи. Основной клиентурой были торговцы. Банки кредитовали транспортировку, хранение и другие операции, связанные с товарообменом. С развитием промышленного производства возникли операции по краткосрочному кредитованию производственного цикла: ссуды на пополнение оборотного капитала, создание запасов сырья и готовых изделий, выплату зарплаты и т.д. Сроки кредитов постепенно увеличивались, часть банковских ресурсов начала использоваться для вложений в основной капитал, ценные бумаги. Иначе говоря, термин "коммерческий банк" утратил свой смысл. Он обозначает "деловой" характер банка, его ориентированность на обслуживание всех видов хозяйственных агентов независимо от рода их деятельности.

Функции и роль коммерческих банков

· прием депозитов; · осуществление денежных платежей и расчетов; · выдача кредитов.Роль коммерческих банков в кредитной системе

Банковская система сегодня - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения… Коммерческие банки относятся к особой категории деловых предприятий,… Масштабы финансового посредничества в современной экономике поистине огромны. Представление об этом дает статистика…Виды банков

Современные кредитно-банковские системы имеют сложную, многозвенную структуру. Если за основу классификации принять характер услуг, предоставляемых… · центральный банк · коммерческие банкиРасчетные функции коммерческих банков

Платежный механизм - структура экономики, которая опосредует "обмен веществ" в хозяйственной системе. Методы платежа делятся на наличные и… Переводной вексель - это безусловный письменный приказ, адресованный одним… банковская тратта - это переводной вексель, где векселедателем и плательщикам выступает один и тот же банк. Это очень…Счета и депозиты

Свыше 90% всей потребности в денежных средствах для осуществления активных операций банк покрывает за счет привлеченных средств. Традиционно… В большинстве стран классификация депозитных счетов основана на учете двух… Депозиты до востребования - дают возможность владельцам получать наличные деньги по первому требованию и осуществлять…Кредитные операции банков

Виды и формы кредитных соглашений

Кредиты коммерческим предприятиям можно разделить на две группы: 1. ссуды для финансирования оборотного капитала; 2. ссуды для финансирования основного капитала.Этапы выдачи кредита

Заявка и интервью с клиентом.

Изучение кредитоспособности и оценка риска.

Если после интервью решено продолжить работу с клиентом, то документы передаются в отдел по анализу кредитоспособности. Там проводится углубленное и тщательное обследование финансового положения компании-заемщика, при этом экспертам предоставляются очень широкие полномочия.

Подготовка к заключению договора.

Этот этап называется структурированием ссуды, на котором определяются основные характеристики ссуды:

· вид кредита;

· сумма;

· срок;

· способ погашения;

· обеспечение;

· цена кредита;

· прочие условия.

Кредитный мониторинг.

Контроль за ходом погашения ссуды и выплатой процентов по ней служит важным этапом всего процесса кредитования. Он заключается в периодическом анализе кредитного досье заемщика, пересмотре кредитного портфеля банка, оценке состояния ссуд и проведении аудиторских проверок.

Новые операции банков.

Лизинг

Эта форма применима к финансирования долгосрочной аренды дорогостоящего оборудования. Согласно договору о лизинге арендатор получает в долгосрочное пользование оборудование при условии внесения периодических платежей владельцу оборудования. Арендодателями могут быть промышленные предприятия, имеющие свои лизинговые компании, а также специализированные лизинговые компании. Имеются различные виды лизинга:

1.Оперативный лизинг. Мощные фирмы-производители могут быть заинтересованы не в продаже своей продукции, а в сдаче ее в аренду. Договор заключается, как правило на 3-5 лет.

2.Лизинг недвижимости. Определенные фирмы создают в сотрудничестве с банком крупные объекты типа заводского цеха, которые могут использоваться различным образом. После окончания срока аренды, составляющего 15-20 лет, объект продается арендатору.

3.Финансовый лизинг. Этот вид подразумевает сдачу в аренду таких товаров, как самолеты, автомобили, Срок составляет 2-6 лет. В финансовом лизинге службы технического обслуживания и ремонта разделены.

Ставки по лизинги рассчитываются исходя из издержек производства, процентов, налогов.

Факторинг

Операции с ценными бумагами

Инвестиционный портфель банка строго структурируется законом. Это означает, что государство устанавливает норму процента, согласно которой определенная часть (до 90%) должна состоять из ценных бумаг государства, остальная - частных предприятий. Первичное размещение всех видов ценных бумаг правительства происходит в порядке аукционной продажи, где в первую очередь удовлетворяются заявки, предлагающие наивысшую цену (ставку).Вторичное обращение происходит на внебиржевом рынке. Рынок создает группа дилерских фирм, ведущих активные операции по покупке и продаже государственных обязательств. В условиях экономического спада правительство через центральный банк старается стимулировать хозяйственную активность и покупает у дилеров государственные обязательства, увеличивая их резервные счета. В условиях инфляционного бума государство продает дилерам свои обязательства и тем сокращает их ликвидность. Корпоративные облигации в гораздо большей степени, чем государственные подвержены риску неплатежа. Банки покупают только высококлассные бумаги в соответствии с оценкой кредитными агентствами связанного с ними риска.

Различают два вида инвестиционной политики банка: пассивная и агрессивная. Пассивная стратегия характеризуется равномерным распределением инвестиций между выпусками разной срочности. Эта политика банк распределяет вложения в краткосрочные и долгосрочные обязательства равномерно, чтобы обеспечить хорошую доходность и ликвидность.

Агрессивная стратегия. Этой политики придерживаются крупные банки, имеющие большой портфель инвестиционных бумаг и стремящиеся к получению максимального дохода от этого портфеля. Этот метод требует значительных средств, так как он связан с большой активностью на рынке ценных бумаг, при которой необходимо использовать экспертные оценки и прогнозы состояния рынка ценных бумаг и экономики в целом. Так, если кривая доходности находится на относительно низком уровне и будет по прогнозам повышаться, то это обещает снижение курсов твердопроцентных бумаг. Поэтому банк будет покупать краткосрочные облигации, которые по мере роста процентных ставок будут предъявляться к выкупу и реинвестироваться в более доходные активы (например ссуды).

Трастовые операции

Многие коммерческие банки принимают на себя функции доверенного лица и выполняют в этой роли разнообразные операции для своих индивидуальных и корпоративных клиентов. Например, бизнесмен хочет, чтобы его сын ежегодно получал часть от капитала, находящегося у его отца в банке, а по достижении совершеннолетия получил весь капитал. Некоторые коммерческие банки не выполняют никаких других функций, кроме трастовой. Имеются три основные категории трастовых услуг для физических лиц:

· распоряжение имуществом после смерти владельца;

· управление имуществом на доверительной основе и попечительство;

· агентские функции;

1. Распоряжение после смерти в пользу наследников - наиболее распространенный вид доверительных услуг. Должна быть составлена подробная опись имущества, уплачены долги, а оставшаяся сумма распределена между наследниками согласно закону.

2. Управление имуществом в форме треста может иметь различную правовую основу: завещание, специальное соглашение, распоряжение суда. Виды трастов, находящихся в управлении банков, весьма разнообразны:

Пожизненный траст учреждается лицом по договоренности с банком. Например, клиент переводит деньги в доверительное управление банку, поручая ему выплачивать доход в течение его жизни, а после смерти передать капитал жене и детям.

Страховой траст возникает, если клиент назначает банк доверенным лицом по страховому полису и поручает ему выплачивать доход своей жене после его смерти и передать сумму полиса детям после смерти жены.

Корпоративный траст учреждается в форме имущества, закладываемого в банке в обеспечение выпуска облигаций компании.

Траст в пользу наемных служащих может иметь форму пенсионного фонда или плана участия в прибылях. В первом случае предприниматель вносит деньги по утвержденной схеме в фонд, находящийся в управлении банком, для покупки аннуитетов или прямых выплат сотрудникам по достижении пенсионного возраста. Если работники вносят деньги в фонд, то он называется пенсионным трастом с участием, если нет - без участия. Во втором случае предприниматель переводит часть прибыли в траст-фонд, открытый в банке для последующего распределения взносов и последующих доходов от фонда в пользу работников компании по достижении пенсионного возраста или на другую дату.

Агентские функции отличаются от траста тем, что в случае траста доверенное лицо получает юридическое право на распоряжение собственностью, а при агентских отношениях право остается у принципала. Агентские функции заключаются в следующем:

· Хранение ценностей в сейфе. Банк получает, хранит и выдает ценности по поручению принципала без каких-либо инициатив или активных функций.

· Хранение имущества с активными функциями. Банк не просто хранит ценности в сейфе, а покупает и продает их, получает по ним доход, действуя согласно инструкциям принципала.

· Управление. Банк выполняет все функции хранителя имущества и активно управляет собственностью, например анализирует состояние портфеля ценных бумаг, дает рекомендации и предлагает способы инвестирования капитала и т.д. Если в ведение банка сдается реальная собственность, банк может сдавать ее в наем, эксплуатировать в соответствии с инструкциями принципала.

Банки выполняют агентские функции для деловых фирм:

Агент по трансферту. Банк выполняет для корпорации операции по передаче права собственности на акции и именные облигации от одного владельца к другому.

Регистратор акций. Банк ведет учет выпущенных ценных бумаг, чтобы не допустить их чрезмерной эмиссии, что карается законом.

Банк выполняет роль депозитария различных ценностей во время финансовых реорганизаций

Банк берет на себя функции агента по выплате дивидендов по акциям и процентов (а также погашению основного долга) - по облигациям компании.

Траст-отдел банка предоставляет многочисленные услуги и финансовые консультации индивидуальным распорядителям, опекунам и администраторам, управляющим чужим имуществом на доверительной основе.

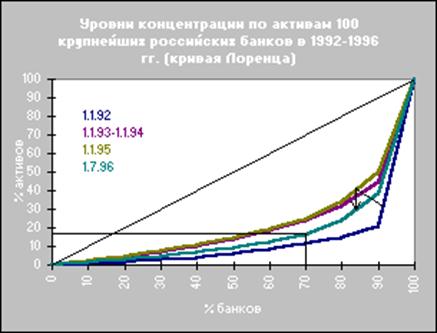

Коммерческие банки в России сегодня.

У расцвета банковского сектора в России начала 90-х годов нет исторических аналогов. "Золотой век" российских коммерческих банков пришелся… Такой взлет выглядел весьма неожиданно на фоне тяжелейшего кризиса,… Молодость и ориентация российской банковской системы на быстрый количественный рост не могли не отразиться на…Заключение

Коммерческие банки играют значительную роль в экономике любой страны. И количество банков не всегда означает качество, как мы уже убедились на примере России.

Систематическое выполнение банком своих функций и создает тот фундамент, на котором зиждется стабильность экономики страны в целом. И хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой командой сотрудников, они переплетаются между собой. Так, банки обладают уникальной способностью создавать средства платежа, которые используются в хозяйстве для организации товарного обращения и расчетов. Речь идет об открытии и ведении чековых и других счетов, служащих основой безналичного оборота. Хозяйство не может существовать и развиваться без хорошо отлаженной системы денежных расчетов. Отсюда большое значение банков, как организаторов этих расчетов.

Приложения

Эксперт №11 1997 г.

Эксперт № 11 1997 г.

Эксперт №13 1997 год

Эксперт № 13 1997 г.

Эксперт № 18 1997 г

Эксперт № 18 1997 г.

1. Показатели балансов крупнейших российских банков (ИЦ "Рейтинг") за 1992-1996 гг.

Литература.

1. Усоскин В.М." Современный коммерческий банк. Управление и операции.",М:ИПЦ"Вазар-Ферро",1994.

2. Рид Э. Коттер Р. Гилл Э. Смит Р. "Коммерческие банки", М: Прогресс,1993.

3. Э.Роде "Банковские операции"

4. Спицын И. О. Спицын Я.О. "Маркетинг в банке","Тарнекс",1993

5. Указ Президента Российской Федерации от 17 сентября 1995 г. № 1929 "0 развитии лизинга в инвестиционной деятельности";

6. Постановление Правительства Российской Федерации от 27 июня 1996 г. № 752 "0 государственной поддержке развития лизинговой деятельности в Российской Федерации".

7. Федеральный закон от 22 апреля 1996 г. № 39-ФЗ "0 рынке ценных бумаг";

8. Журнал Эксперт №№10-29 1997г.

9. Отчеты Центрального банка РФ за 1992-1995 гг.

10.Официальные периодические издания Банка России (Бюллетень банковской статистики,

11.Дмитриев М., Матовников М., Михайлов Л., Сычева Л., Тимофеев Е., Уорнер Э. Российские банки накануне

12.финансовой стабилизации. СПб, "Норма", 1996.

13.Текущие тенденции в денежно-кредитной сфере, Вестник Банка России) за 1993-1996 гг.

14.Показатели балансов крупнейших российских банков (ИЦ "Рейтинг") за 1992-1996 гг.