рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Экономика

- /

- Учет денежных средств

Реферат Курсовая Конспект

Учет денежных средств

Учет денежных средств - раздел Экономика, Содержание 1....

Содержание

1. Составление корреспонденции счетов по учету кассовых операций.

2. Составление корреспонденции счетов и определение первоначальной стоимости ОС.

3. Составление корреспонденции счетов и определение первоначальной стоимости НМА.

4. Составление корреспонденции счетов и определение финансового результата от продажи ОС.

5. Составление корреспонденции счетов и определение финансового результата от демонтажа ОС.

6. Составление корреспонденции счетов при инвентаризации и переоценке ОС.

7. Расчет и учет амортизации основных средств и нематериальных активов.

8. Составление корреспонденции счетов по учету затрат на производство.

9. Оценка стоимости израсходованных материалов по методу ФИФО и по средней себестоимости.

10. Определение фактической себестоимости готовой продукции.

11. Распределение общепроизводственных и общехозяйственных расходов по видам выпускаемой продукции.

12.

1.Составление корреспонденции счетов по учету кассовых операций.

Наличные денежные средства и денежные документы организации хранятся и учитываются в кассе организации.

Касса - подразделение организации, выполняющее кассовые операции с наличными деньгами и другими денежными ценностями.

Хранение и расходование денежных средств в кассе установлены Порядком ведения кассовых операций, утвержденным Центральным банком РФ 22 сентября 1993 г. за № 40.

Всю полноту ответственности за соблюдение установленного порядка, создание условий сохранности денег в помещении кассы, при доставке их из учреждения банка и сдаче в банк несет руководитель организации. Кроме него, ответственность за соблюдение вышеуказанного Порядка ведения кассовых операций возлагается на главного бухгалтера и кассиров организации.

Кассир - должностное лицо, на которое возложена обязанность учета, приема, хранения и выдачи денег из кассы. С К-ом заключается договор о полной материальной ответственности. К-р в соответствии с действующим законодательством о материальной ответственности несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный организации как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям. К-у запрещается передоверять выполнение порученной ему работы другим лицам.

Организации могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Лимит устанавливается учреждениями банков ежегодно. Если в кассе накапливается сумма, превышающая установленный лимит, то деньги подлежат сдаче в банк для зачисления на расчетный счет организации.

Организации могут хранить в кассах наличные деньги сверх установленных лимитов только для выдачи заработной платы, выплат социального характера и стипендии не более трех рабочих дней.

Кассовые операции в большинстве организаций носят ограниченный характер, и с ростом безналичных расчетов, прежде всего электронных, объем кассовых операций сокращается. Поскольку наличный оборот сложнее контролировать, и он легко может явиться причиной налоговых правонарушений, государство стремится его контролировать. В этих целях юридические лица вправе рассчитываться между собой наличными деньгами, если суммы по одному платежу не превышают 100 тыс. руб. Платежи между ними сверх указанной суммы должны осуществляться в безналичном порядке. (!!)

Кассовые операции проводятся в следующем порядке:

· оформление первичных документов по приходу и расходу;

· регистрация первичных документов в журнале регистрации;

· записи в кассовую книгу (под копирку в двух экземплярах), ежедневное выведение остатка по кассовой книге;

· сдача в бухгалтерию (бухгалтеру) отчета кассира (второй экземпляр кассовой книги) с приходными и расходными документами под расписку в кассовой книге.

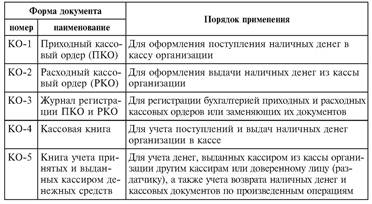

Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров:

Прием наличных денег в кассу производится по приходным кассовым ордерам, выдача наличных денег - по расходным кассовым ордерам или по другим документам, оформленным надлежащим образом. Напр.: платежные ведомости, заявление на выдачу денег, счета и т.п.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных ведомостях на оплату труда (и другие приравненные платежи), регистрируются после их выдачи.

Для учета денег, выданных из кассы и возврата остатка наличных денег кассир ведет книгу учета принятых и выданных кассиром денег. Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в ней заверяется подписями руководителя организации и главного бухгалтера. В настоящее время ведение кассовой книги может быть автоматизировано.

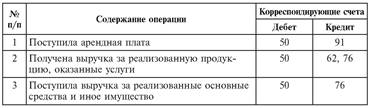

Учет кассовых операций ведется на активном синтетическом счете 50 «Касса». По дебету счета отражается поступление денежных средств, по кредиту - расходование денег (см.табл).

К счету 50 открываются субсчета:

50-1 «Касса организации» - учитывают денежные средства в кассе. Если организация проводит кассовые операции с иностранной валютой, эти операции учитываются обособленно;

50-2 «Операционная касса» - открывается в случае необходимости; на данном субсчете отражаются наличие и движение денежных средств в кассах товарных контор и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов, вокзалов и т.п.;

50-3 «Денежные документы» - учитываются путевки в дома отдыха и санатории, марки почтовые и государственной пошлины, вексельные и акцизные марки и т.п.;

50-4 «Касса в иностранной валюте».

Таблица «Корреспонденция счетов по кассовым операциям»

Прием наличных денег в кассу производится по приходным кассовым ордерам, выдача наличных денег - по расходным кассовым ордерам или по другим документам, оформленным надлежащим образом. Напр.: платежные ведомости, заявление на выдачу денег, счета и т.п.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных ведомостях на оплату труда (и другие приравненные платежи), регистрируются после их выдачи.

Для учета денег, выданных из кассы и возврата остатка наличных денег кассир ведет книгу учета принятых и выданных кассиром денег. Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в ней заверяется подписями руководителя организации и главного бухгалтера. В настоящее время ведение кассовой книги может быть автоматизировано.

Учет кассовых операций ведется на активном синтетическом счете 50 «Касса». По дебету счета отражается поступление денежных средств, по кредиту - расходование денег (см.табл).

К счету 50 открываются субсчета:

50-1 «Касса организации» - учитывают денежные средства в кассе. Если организация проводит кассовые операции с иностранной валютой, эти операции учитываются обособленно;

50-2 «Операционная касса» - открывается в случае необходимости; на данном субсчете отражаются наличие и движение денежных средств в кассах товарных контор и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов, вокзалов и т.п.;

50-3 «Денежные документы» - учитываются путевки в дома отдыха и санатории, марки почтовые и государственной пошлины, вексельные и акцизные марки и т.п.;

50-4 «Касса в иностранной валюте».

Таблица «Корреспонденция счетов по кассовым операциям»

Приобретение денежных документов и принятие их к учету отражаются по дебету счета 50-3 в корреспонденции с кредитом следующих счетов:

· 51 - на стоимость покупки денежных документов; 71 или 76 и других счетов расчетов - в той же ситуации, но с отражением расчетов через физических или юридических лиц.

Использование (выдача, расход) денежных документов отражается по кредиту счета 50-3.

Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью № 1. Основанием для заполнения журнала-ордера № 1 и ведомости № 1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен кассовый отчет. Количество занятых строк в журнале-ордере и в ведомости должно соответствовать количеству сданных кассиром отчетов.

Аналитический учет кассовых операций ведется по каждой операционной кассе с открытием отдельной кассовой книги.

Порядок ведения кассовых операций периодически должен контролироваться обслуживающими организации банками. За несоблюдение утвержденного Порядка предусмотрены специальные меры финансовой ответственности для организации, а также и для ее руководителя.

В сроки, установленные руководителем организации (как правило, перед составлением годового отчета не ранее 31 декабря), а также при смене кассиров производится внезапная ревизия денежных средств и других ценностей, находящихся в кассе. Для проведения ревизии кассы приказом руководителя организации назначается комиссия, которая составляет акт инвентаризации денежных средств в кассе. Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход организации.

Приобретение денежных документов и принятие их к учету отражаются по дебету счета 50-3 в корреспонденции с кредитом следующих счетов:

· 51 - на стоимость покупки денежных документов; 71 или 76 и других счетов расчетов - в той же ситуации, но с отражением расчетов через физических или юридических лиц.

Использование (выдача, расход) денежных документов отражается по кредиту счета 50-3.

Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью № 1. Основанием для заполнения журнала-ордера № 1 и ведомости № 1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен кассовый отчет. Количество занятых строк в журнале-ордере и в ведомости должно соответствовать количеству сданных кассиром отчетов.

Аналитический учет кассовых операций ведется по каждой операционной кассе с открытием отдельной кассовой книги.

Порядок ведения кассовых операций периодически должен контролироваться обслуживающими организации банками. За несоблюдение утвержденного Порядка предусмотрены специальные меры финансовой ответственности для организации, а также и для ее руководителя.

В сроки, установленные руководителем организации (как правило, перед составлением годового отчета не ранее 31 декабря), а также при смене кассиров производится внезапная ревизия денежных средств и других ценностей, находящихся в кассе. Для проведения ревизии кассы приказом руководителя организации назначается комиссия, которая составляет акт инвентаризации денежных средств в кассе. Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход организации.

|

2.Составление корреспонденции счетов и определение первоначальной стоимости основного средства.

Правила оценки ОС установлены разд. 2 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Согласно п. 7 ОС принимаются к бухгалтерскому учету по первоначальной стоимости (Пст), но порядок ее определения зависит от способа поступления ОС в организацию.

В случае приобретения ОС за плату его Пст определяется как сумма фактических затрат на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение объекта основных средств за платусогласно п. 8 ПБУ 6/01 будут являться:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку ОС и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением ОС;

- таможенные пошлины и таможенные сборы;

-невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением основного средства;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретено основное средство;

- иные затраты, связанные с приобретением ОС.

Планом счетовдля обобщения информации о наличии и движении основных средств организации предназначен счет 01 "Основные средства". Для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к учету в качестве основных средств, предназначен счет 08 "Вложения во внеоборотные активы".

Фактические затраты на приобретение ОС за плату отражаются по дебету счета учета вложений во внеоборотные активы (08*) в корреспонденции со счетами учета расчетов. При принятии основного средства к бухгалтерскому учету (на основании надлежаще оформленных документов) фактические затраты, связанные с его приобретением, списываются с кредита счета учета вложений во внеоборотные активы в корреспонденции с дебетом счета учета основных средств (Д01 К08).

Аналитический учет по счету 01 ведется по отдельным инвентарным номерам,а построение аналитики должно обеспечить возможность получения данных о наличии и движении ОС в организации.

Стоимость ОС, по которой оно принято к бухгалтерскому учету, изменению не подлежит, за исключением случаев достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки ОС, что следует из п. 14 ПБУ 6/01.

ОС могут приобретаться не только за плату, они могут быть внесены учредителями в уставный капиталкомпании (Д08 К75"Расчеты с учредителями").

Пст ОС, внесенного в счет вклада в уставный капитал организации, признается его денежная оценка, согласованная учредителями (участниками) организации, что определено п. 9 ПБУ 6/01.

Т.е в Пст ОС, внесенных учредителями, включаются и иные затраты, непосредственно связанные с его получением.

ОС, полученное в результате реорганизации других организаций. учитывается по стоимости, отраженной в заключительной бухгалтерской отчетности реорганизованной организации.

ОС м.б. получено по договору дарения (безвозмездно). В Пст войдут суммы, уплачиваемые за его доставку и приведение в состояние, пригодное для использования, а также иные суммы. Рыночная стоимость подаренного ОС отражается по кредиту счета 98-2 "Доходы будущих периодов", субсчет "Безвозмезд. поступления" и дебету счета 08-4 "Вложения во внеоборотные активы", субсчет "Приобретение отдельных объектов основных средств".

ОС м.б. как поступление в обмен на другое имущество ( по бартеру).

Д01 К08,76,79,80 и 83

Д02,76,79, 80,83,91,94,99 К01

|

3.Составление корреспонденции счетов и определение первоначальной стоимости нематериального актива.

В бухгалтерском учете нематериальные активы принимаются к учету по первоначальной стоимости, то есть по сумме всех фактических расходов на их приобретение, за исключением НДС и иных возмещаемых налогов.

Характеристика и определение Пст НМА, в зависимости от способа их приобретения, аналогичны установленным для объектов ОС и МПЗ.

Поступление НМА в организацию может осуществляться различными способами:

· приобретением за плату;

· создание самой организацией;

· поступление в качестве вклада в уставный капитал;

· безвозмездное поступление от третьих лиц;

· поступление в обмен на другое имущество (по бартеру)

Для формирования стоимости НМА используется счет 08 «Вложения во внеоборотные активы» (субсчет «Приобретение НМА». По дебету счета отражается стоимость приобретения (расходы на создание), а также дополнительные затраты, необходимые до доведения объекта до состояния, в котором он может быть использован по назначению. По кредиту счета отражается принятие НМА к учету.

Определение первоначальной стоимости нематериального актива.

Рассмотрим приведенные в таблице способы поступления нематериальных активов подробнее. · Пст НМА, приобретенных за плату, признается сумма всех фактических расходов на приобретение, за исключением НДС и иных возмещаемых налогов. В стоимость НМА суммы НДС будут включены у тех организаций, которые не являются плательщиками этого налога. Фактическими затратами на приобретение НМА могут быть: – суммы, уплачиваемые в соответствии с договором уступки (приобретения) прав правообладателю (продавцу); – суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением НМА; – регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с уступкой (приобретением) исключительных прав правообладателя; – невозмещаемые налоги, уплачиваемые в связи с приобретением нематериальных активов: – вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект; -иные расходы, непосредственно связанные с приобретением нематериальных активов. Данный перечень расходов является открытым. Не включаются в фактические расходы на приобретение, создание НМА общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением активов или изготовлением объекта. При оплате приобретаемых НМА, если условиями предусмотрена отсрочка или рассрочка платежа, фактические расходы принимаются к бухгалтерскому учету в полной сумме кредиторской задолженности. При приобретении НМА могут возникать дополнительные расходы на приведение их в состояние, в котором они пригодны к использованию в запланированных целях: суммы оплаты занятых этим работников, соответствующие отчисления на социальное страхование и обеспечение, материальные и иные расходы. Дополнительные расходы увеличивают Пст объектов НМА. · Если объект НМА создается организацией самостоятельно, то к расходам на его создание относится: -стоимость используемых материальных ресурсов; – зарплата работников, занятых созданием НМА. В ПБУ 14/2007 уточнено, что в стоимость НМА входят также отчисления на социальные нужды ( в том числе с взносами на страхование от несчастных случаев); – амортизация основных средств и нематериальных активов, используемых при его создании; – услуги сторонних организаций по контрагентским (соисполнительным) договорам. – сборы, патентные пошлины, связанные с получением патентов, свидетельств, и т.п. НМА считаются созданными самой организацией, если: – исключительное право на результаты интеллектуальной деятельности, полученные в порядке выполнения служебных обязанностей или по конкретному заданию работодателя, принадлежит организации – работодателю; – исключительное право на результаты интеллектуальной деятельности, полученные автором (авторами) по договору с заказчиком, не являющимся работодателем, принадлежит организации – заказчику; – свидетельство на товарный знак или на право пользования наименованием места происхождения товара выдано на имя организации; Во всех остальных случаях НМА получаются организацией со стороны – на основании договора уступки исключительных прав (как на возмездной основе, так и в качестве вклада в уставный капитал организации) или безвозмездно. · Пст НМА, полученных по договору дарения (безвозмездно), является их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. В ПБУ 14/2007 сказано, что под текущей рыночной стоимостью НМА понимается сумма денежных средств, которая могла бы быть получена в результате продажи объекта на дату определения текущей рыночной стоимости. Текущая рыночная стоимость НМА может быть определена на основе экспертной оценки. В начале стоимость НМА учитывается в составе доходов будущих периодов на отдельном субсчете, затем по мере начисления амортизации по нему стоимость списывается в аналогичной сумме в состав прочих доходов как внереализационный доход (п. 8 ПБУ 9/99) В налоговом учете в соответствии с подпунктом 11 пункта 1 статьи 251 НК РФ доходы в виде имущества, полученного российской организацией безвозмездно, не учитываются для целей налогообложения прибыли, если: – уставный капитал получающей стороны более чем на 50% состоит из вклада (доли) передающей стороны; -уставный капитал передающей стороны более чем на 50% состоит из вклада (доли) получающей стороны. При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения оно не передается третьим лицам. Для целей налогового учета безвозмездно полученное имущество признается амортизируемым имуществом (п.п. 1,2 ст. 256 НК РФ). Начисление амортизации по объекту амортизируемого имущества начинается с первого числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию( п.2 ст. 259 НК РФ). Порядок определения первоначальной стоимости безвозмездно полученного амортизируемого имущества установлен пунктом 8 статьи 250, подпунктом 1 пункта 4 статьи 271 (метод начисления) и пунктом 2 статьи 273 (кассовый метод) НК РФ. Первоначальная стоимость безвозмездно полученного имущества определяется исходя из рыночных цен ( с учетом положений ст.40 НК РФ), но не ниже остаточной стоимости по амортизируемому имуществу. В доходы получателя включается большая из этих сумм. Так, если рыночная стоимость передаваемого амортизируемого имущества ниже его остаточной стоимости у передающей стороны, в доходы получателя включается остаточная стоимость. Остаточная стоимость имущества у передающей стороны либо затраты на производство (приобретение) должны быть зафиксированы в документе, на основании которого производится передача. Наряду с этой суммой в первоначальную стоимость могут включаться расходы организации, например, на доставку и доведение полученного объекта до состояния, пригодного к эксплуатации (п. 1 ст. 257 НК РФ). Соответственно если стоимость безвозмездно полученного основного средства в доходы не включается (например, когда оно получено от учредителя, доля которого превышает 50%), первоначальная стоимость такого объекта формируется исключительно из расходов на его доставку и доведение до пригодного состояния. · Первоначальная стоимость актива приобретенного в обмен на другое имущество (оплата неденежными средствами), признается стоимость переданных или подлежащих передаче ценностей. При этом их стоимость определяется исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. При невозможности установить стоимость товаров (ценностей), переданных или подлежащих передачи организацией по таким договорам, величина стоимости НМА , полученных организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные НМА. Пунктом 16 ПБУ 14/2007 установлено, что первоначальная стоимость НМА не подлежит изменению, кроме законодательно установленных случаев. Это значит, что с изменением рыночной стоимости аналогичных НМА переоценка их первоначальной стоимости, то есть уценка и дооценка, не производится. Кроме того, последующие затраты, в том числе связанные с содержанием НМА, его первоначальную стоимость не увеличивают. В связи с этим правилом суммовые разницы и проценты по долговым обязательствам любого вида, полученным на приобретение актива, образовавшиеся после ввода в эксплуатацию НМА, относятся в состав прочих доходов (расходов). В налоговом учете суммовые разницы и проценты по долговым обязательствам в соответствии с пунктом 11.1 статьи 250 и подпунктами 2 и 5.1 пункт1 пункта 1 статьи 265 НК РФ входят в состав внереализационных доходов (расходов) и не влияют на первоначальную стоимость приобретаемых нематериальных активов. Оценка нематериальных активов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Банка России, действующему на дату приобретения организацией объектов по праву собственности, хозяйственного ведения, оперативного управления. |

Корреспонденция счетов по операциям поступления нематериальных активов

4.Составление корреспонденции счетов и определение финансового результата от продажи основного средства. На основании п.11… 5.Составление корреспонденции счетов и определение… 6. Составление корреспонденции счетов при инвентаризации и переоценке основных средств. Выявленные…Линейный метод

1. о сроке полезного использования основного средства; 2. о первоначальной стоимости основного средства (в случае переоценки -… Преимущества линейного способа начисления амортизации:Способ уменьшаемого остатка

· об остаточной стоимости ОС на начало года; · о СПИ ОС. Преимущество данного способа расчета:Способ списания стоимости по сумме чисел лет срока полезного использования

1. о Пст ОС (при переоценке объекта - восстановительной стоимости); 2. о сроке полезного использования основного средства. Преимущества данного способа расчета:Способ списания стоимости пропорционально объему продукции/работ

1. о Пст ОС; 2. о предполагаемом объеме продукции (работ), которая будет произведена с… 3. о фактическом объеме продукции (работ), произведенной с помощью ОС за отчетный период (в сопоставимых натуральных…Определение финансового результата от продажи готовой продукции.

Доходы и расходы в зависимости от характера, условий и направления деятельности предприятия подразделяются на: - доходы и расходы от обычных видов деятельности - прочие доходы и расходыВиды прибыли

Прибыль от продаж – финансовый результат по обычным видам деятельности. Рассчитывается как валовая прибыль за минусом коммерческих и… Прибыль до налогообложения – ее называют «бухгалтерской прибылью». Она… Чистая прибыль - финансовый результат деятельности предприятия. Рассчитывается как прибыль до налогообложения плюс…Учет доходов и расходов по обычным видам деятельности

1. Записи по субсчетам сч.90/1, 90/2, 90/3, 90/4 производятся накопительно в течение отчетного года 2. Финансовый результат от продаж за отчетный месяц определяется путем… 3. Ежемесячно заключительными оборотами финансовый результат от продажи списывается с субсчета 90/9 на счет 99Корреспонденция счетов по учету доходов и расходов по обычным видам деятельности в течение года

Корреспонденция счетов в конце года по закрытию счета 90

| Содержание операции | Корреспондирующие счета | |

| Д | К | |

| Списаны суммы накопленной выручки | 90/1 | 90/9 |

| Списаны суммы накопленных расходов | 90/9 | 90/2,90/3,90/4 |

Учет прочих доходов и расходов

К счету 91 открываются следующие субсчета: - 91/1 «Прочие доходы» - 91/2 «Прочие расходы»Корреспонденция счетов по учету прочих доходов и расходов в течение года

Корреспонденция счетов в конце года по закрытию счета 91

| Содержание операции | Корреспондирующие счета | |

| Д | К | |

| Списаны суммы накопленной выручки | 90/1 | 90/9 |

| Списаны суммы накопленных расходов | 90/9 | 90/2,90/3,90/4 |

Учет конечного финансового результата

Учет нераспределенной прибыли (непокрытого убытка) Результатом деятельности организации по итогам календарного года является … Сумма нераспределенной прибыли отражается корреспонденцией Д 99 К 84.Учет прочих доходов и расходов и определение финансового результата.

В соответствии с этими документами, доходы и расходы в зависимости от характера, условий и направления деятельности предприятия подразделяются… - доходы и расходы от обычных видов деятельности - прочие доходы и расходыВиды прибыли

Прибыль от продаж – финансовый результат по обычным видам деятельности. Рассчитывается как валовая прибыль за минусом коммерческих и… Прибыль до налогообложения – ее называют «бухгалтерской прибылью». Она… Чистая прибыль - финансовый результат деятельности предприятия. Рассчитывается как прибыль до налогообложения плюс…Учет прочих доходов и расходов

К счету 91 открываются следующие субсчета: - 91/1 «Прочие доходы» - 91/2 «Прочие расходы»Корреспонденция счетов по учету прочих доходов и расходов в течение года

Корреспонденция счетов в конце года по закрытию счета 91

| Содержание операции | Корреспондирующие счета | |

| Д | К | |

| Списаны суммы накопленных доходов | 91/1 | 91/9 |

| Списаны суммы накопленных расходов | 91/9 | 91/2 |

Учет конечного финансового результата

На счете 99 «Прибыль и убытки» выявляется конечный результат финансово-хозяйственной деятельности предприятия. По окончании отчетного года 31… 15.Составление корреспонденции по учету формирования… 16.Составление корреспонденции счетов по учету расчетов с персоналом по оплате труда. …– Конец работы –

Используемые теги: учет, денежных, средств0.065

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Учет денежных средств

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.149 сек.

Новости и инфо для студентов