рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Экономика

- /

- Вид работы: Контрольные Работы

- /

- Контрольная работа по дисциплине ЦЕНООБРАЗОВАНИЕ

Реферат Курсовая Конспект

Контрольная работа по дисциплине ЦЕНООБРАЗОВАНИЕ

Контрольная работа по дисциплине ЦЕНООБРАЗОВАНИЕ - Контрольная Работа, раздел Экономика, Федеральное Агентство По Образованию ...

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский государственный

инженерно-экономический университет»

Кафедра коммерческой деятельности и предпринимательства

Контрольная работа по дисциплине

ЦЕНООБРАЗОВАНИЕ

Выполнил Ураков А. О. Студент 4 курса 5лет 10 мес. Специальность 080504Санкт-Петербург

Содержание

Задание 1. 3

Задание 2. 6

Задание 3. 8

Задание 4. 9

Задание 5. 16

Задание 6. 17

Задание 7. 18

Задание 8. 20

Задание 9. 21

Задание 10. 23

Задание 11. 30

Список использованной литературы.. 31

Вариант № 5

Задание 1

Приращение совокупного дохода, связанное с выпуском каждой дополнительной единицы товара это:

а) MR;

б) ATR;

в) TR;

г) MC.

Ответ: г) МС.

Для понимания поведения фирмы очень важна категория переменных издержек. Предельные издержки MC - это дополнительные издержки, связанные с производством каждой последующей единицы продукции. Поэтому MC можно найти путём вычитания двух рядом стоящих величин валовых издержек. Их также можно рассчитать по формуле MC = DTC/DQ, где DQ = 1. Если постоянные издержки не меняются, то предельные - это всегда предельные переменные издержки.

Предельные издержки показывают изменения в издержках, связанные с уменьшением или увеличением объёма производства Q. Поэтому сравнение MC с предельной выручкой (выручкой от реализации дополнительно произведённой единицы продукции) имеет весьма важное значение для определения поведения фирмы в рыночных условиях.

Из рис.1 видно, что между динамикой изменения предельного продукта (предельной производительности) и предельных издержек (равно как и среднего продукта и средних переменных издержек) существует обратная связь. До тех пор пока предельный (средний) продукт будет расти, предельные (средние переменные) издержки будут снижаться и наоборот. В точках максимального значения предельного и среднего продуктов величина предельных MC и средних переменных AVC издержек будет минимальной.

Рис. 1. Взаимосвязь между производительностью и издержками

Рассмотрим взаимосвязь общих TC, средних AVC и предельных MC издержек (рис.2). Анализ конфигурации кривых позволяет сделать следующие выводы о том, что:

1) в точке а, где кривая предельных издержек достигает своего минимума, кривая общих издержек TC из состояния выпуклости переходит в состояние вогнутости. Это означает, что после точки а при одних и тех же приращениях общего продукта величина изменений общих издержек будет возрастать;

2) кривая предельных издержек пересекает кривые средних общих и средних переменных издержек в точках их минимальных значений. Если предельные издержки меньше, чем средние общие издержки, последние уменьшаются (в расчёте на единицу продукции). Значит на рис.2а средние общие издержки будут падать до тех пор, пока кривая предельных издержек проходит ниже кривой средних общих издержек. Средние общие издержки будут расти там, где кривая предельных издержек проходит выше кривой средних общих издержек. То же можно сказать и по отношению к кривым предельных и средних переменных издержек MC и AVC. Что же касается кривой средних постоянных издержек AFC, то здесь такой зависимости нет, ибо кривые предельных и средних постоянных издержек не связаны друг с другом;

3) первоначально предельные издержки ниже как средних общих, так и средних издержек. Однако вследствие действия закона убывающей отдачи они превышают как те, так и другие по мере увеличения выпуска продукции. Становится очевидным, что дальше расширять производство, увеличивая только затраты труда, экономически невыгодно.

Рис.2. Взаимосвязь общих, средних и предельных издержек производства.

Задание 2

При каких объемах производства предприятие получит максимальную прибыль, если функция спроса от цены можно выразить уравнением:

Q = -5Р+1400

| Объем производства продукции, тыс. шт. | Общие издержки, тыс. шт. |

а) 4000 шт.;

б) 6000 шт.;

в) 8000 шт.;

г) иное значение.

Ответ: г) иное значение - 10 000 шт.

Прибыль = PQ – Общие издержки

Выразим P через Q:

Q = -5Р+1400

P = 280 – 0,2Q

Тогда прибыль = Q*(280 – 0,2Q) – Общие издержки

Рассчитаем в таблице значения прибыли при разных уровнях объемов производства продукции:

Для Q=1: Прибыль = 1*(280-0,2)-2,65 = 277,15 тыс. руб.

| Q, тыс. шт. | Общие издержки, руб. | Прибыль, тыс. руб. |

| 277,15 | ||

| 555,9 | ||

| 834,2 | ||

| 1112,3 | ||

| 1389,95 | ||

| 1667,2 | ||

| 1943,75 | ||

| 2219,55 | ||

| 2494,6 | ||

| 2766,3 |

Задание 3

Розничная цена бутылки пива 0,5 литра 12 руб. Пиво поступает непосредственно от производителя, прибыль которого составляет 30% от себестоимости. Торговая надбавка 25% от свободной отпускной цены. Акциз равен 60 коп. за литр. Определить себестоимость изготовителя.

а) 5,9 руб.;

б) 6 руб.;

в) 5 руб.;

г) иное значение.

Ответ: б) 6 руб.

П = С*30%,

НДС = (С+П+А)×Н,

СОЦ = С+П+А+НДС,

ТН = СОЦ * 25%

РЦ = СОЦ + ТН

где НДС - сумма налога на добавленную стоимость, руб.; С - себестоимость продукции, руб.; П - прибыль, руб.; А - акциз, руб.; Н - ставки налога, %; СОЦ – свободная отпускная цена, руб.; ТН – торговая надбавка, руб.; РЦ – розничная цена, руб.

Торговая надбавка = 12*25/125 = 2,4 руб.

Свободная отпускная цена = 12-2,4 = 9,6 руб.

НДС производителя = 9,6 *18/118 = 1,46 руб.

Акциз на 0,5 л. = 0,6/2 = 0,3 руб.

Цена производителя без акциза и НДС = 9,6-1,46-0,3 = 7,84 руб.

Прибыль производителя = 7,84 *30/130 = 1,81 руб.

Себестоимость изготовителя = 7,84-1,81 = 6,03 руб.

Задание 4

Определить цену ДЕК, при условии, что: себестоимость производителя - 400000 руб., рентабельность производителя - 25%, перевозка к железнодорожной станции - 3000 руб., стоимость погрузки в вагон - 1200 руб., стоимость перевозки до порта - 4000 руб., стоимость погрузочно-разгрузочных работ с доставкой товара вдоль борта судна - 1500 руб., стоимость доставки на борт судна и складирования на судне - 1000 руб., морской фрахт до порта назначения - 12000 руб., страхование - 1000 руб., экспортная пошлина - 4000 руб., стоимость перевозки в порту назначения - 4000 руб., импортная пошлина и оформление документов - 500 руб., стоимость перевозки до места нахождения покупателя - 5000 руб.

а) 509700 руб.;

б) 531700 руб.;

в) 522700 руб.;

г) иное значение.

Ответ: в) 522700 руб.;

DEQ = 400000*1,25 + 3000 + 1200 + 4000 + 1500 + 1000 + 12000 + 1000 + 4000 = 527700 руб.

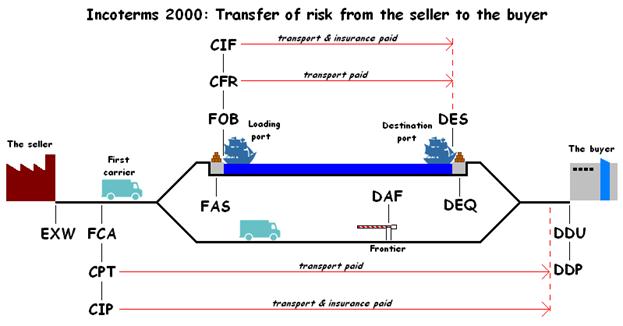

По правилам Инкотермс-2000, их сфера действия ограничивается вопросами, связанными с правами и обязанностями сторон внешнеэкономического контракта купли-продажи относительно поставки товаров. Иначе говоря, Инкотермс-2000 применяется для того, чтобы урегулировать отношения между субъектами ВЭД в границах контракта купли-продажи и только в определенных аспектах, которые мы рассмотрим ниже. Рассмотрим структуру и содержание терминов. В Инкотермс термины, отличающиеся между собой по сути, сгруппированы в четыре категории, которые облегчают понимание условий передачи товара (см. табл. 1).

Таблица 1

| № п/п | Группа терминов | Понимание условий категории терминов | Назва-ние терми-нов | Краткая характеристика терминов | Вид транспорта |

| “Е” (отправ-ление) | Экспортер (продавец) только обеспечивает импортеру (покупателю) доступ к товару на собственных площадях | EXW (Ех Wоrks) | Франко-завод (название места) | Любой | |

| “F” (основная перевозка не оплачена) | Экспортер (продавец) обязан доставить товар перевозчику (транспортной организации ), определенному импортером (покупателем) | FСА | Франко-перевозчик (название места назначения) | ||

| FАS | Франко вдоль борта судна (название порта отгрузки) | Внешний (морской) и внутренний (речной) транспорт | |||

| FОВ | Франко-борт (название порта отгрузки) | ||||

| “С” (основная перевозка оплачена) | Экспортер (продавец) должен составить договор на перевозку, не принимая на себя риск потери, повреждения товара или дополнительные затраты вследствие событий, имеющих место после отгрузки и отправки товара импортеру (покупателю) | СFR | Стоимость и фрахт (название порта назначения) | ||

| СІF | Стоимость, страхование и фрахт (название порта назначения) | ||||

| СРТ | Фрахт/перевозка оплачены до (название места назначения) | Любой | |||

| СІР | Фрахт/перевозка и страхование оплачены до (название места назначения) | ||||

| “D” (прибытие) | Экспортер (продавец) должен понести все затраты и риски, необходимые для доставки товара импортеру (покупателю) | DАF | Поставка до границы (название места поставки) | ||

| DЕS | Поставка с судна (название порта назначения) | Как и для FАS | |||

| DЕQ | Поставка с причала (название порта назначения) | ||||

| DDU | Поставка без уплаты пошлины (название места назначения) | Любой | |||

| DDР | Поставка с уплатой пошлины (название места назначения) |

Характеристика терминов Инкотермс

EXW. Продавец выполнил свои обязательства относительно поставки в момент, когда он предоставил товар в распоряжение покупателя на площадях своего предприятия или в другом месте (например, на заводе, складе и т.п.), а покупатель, в свою очередь, несет все затраты и риски в связи с перевозкой товара с площадей продавца к месту назначения, в т.ч. относительно получения любых экспортных и импортных лицензий (других официальных разрешительных документов), выполнение всех таможенных формальностей (уплаты таможенной пошлины, налогов и сборов при перевозке товара через границу), оплаты транспортных услуг и услуг страховой организации. Продавец может взять на себя обязательства относительно загрузки товара в месте отправления и все риски и затраты, связанные с такой загрузкой, в случае, если эти условия будут указаны в контракте.

FСА. Продавец за счет покупателя осуществляет поставку и оплачивает платежи (сборы, таможенную пошлину и т.п.), которые необходимы для вывоза (экспорта) товара за границы таможенной территории страны. Поставка осуществляется путем передачи товара предназначенному покупателем перевозчику в указанном месте. Если поставка товара осуществляется на территории продавца, то он отвечает за погрузку, а если поставка осуществляется в другом месте, продавец не несет ответственности за погрузку товара. Покупатель обязан оформить на себя любую импортную лицензию или другой официальный разрешительный документ и выполнить все таможенные формальности, необходимые для импорта приобретенного товара и его транзитной перевозки через любую страну.

FАS. Поставка считается осуществленной продавцом, если товар размещен возле борта судна в указанном порте отгрузки. С этого момента все затраты от потери и порчи товара должен нести покупатель. Затраты, связанные с таможенным оформлением экспорта товара, возлагаются на продавца, а затраты, связанные с таможенным оформлением импорта товара – на покупателя. В случае, если стороны считают необходимым, чтобы покупатель взял на себя обязанности по экспортному оформлению товара, то об этом следует четко указать в контракте купли-продажи.

FОВ. Условия, которые используются при использовании этого термина, почти идентичны вышеприведенным условиям термина FАS. Главное отличие состоит в том, что поставка считается осуществленной продавцом, если товар загружен им на борт судна, указанного продавцом.

СFR и СІF. При применении условий обоих терминов: поставка считается осуществленной продавцом, если товар загружен им на борт судна (которое находится в порту отгрузки), указанного продавцом; продавец обязан оплатить стоимость фрахта судна, необходимого для доставки товара в указанный порт назначения, но риск потери или порчи товара, а также любые дополнительные затраты, вызванные событиями, которые возникают после осуществления поставки, переходят от продавца к покупателю; продавец должен выполнить за свой счет процедуры, связанные с таможенным оформлением товара, который экспортируется, а покупатель – товара, который импортируется. Отличие же условий состоит в том, что при применении сторонами ВЭД термина СІF, продавец дополнительно к вышеприведенным обязанностям должен взять на себя выполнение еще одного, а именно: обеспечить морское (речное) страхование в пользу покупателя относительно риска потери или порчи товара при перевозке.

СРТ и СІР. Условия этих терминов кроме многих общих моментов (продавец может осуществить поставку товара путем его передачи перевозчику, с которым сам заключает договор перевозки и платит предоставленные им транспортные услуги до места назначения, указанного покупателем; покупатель должен принять на себя все риски и любые другие затраты, которые могут возникнуть после осуществления поставки товара перевозчику; покупатель и продавец осуществляют таможенное оформление товара, так же, как и при использовании условий терминов СFR и СІF) также имеют одно отличие. Оно состоит в том, что по условиям термина СІР продавец обязан за собственный счет застраховать товар, который транспортируется, в соответствии с положениями контракта купли-продажи. Страхование груза может осуществляться на условиях предоставления права покупателю заявлять требования непосредственно к страхователю (то есть с предоставлением покупателю страхового полиса и т.п.).

DАF. Считается, что продавец выполнил свои обязательства поставке, если товар, который прошел таможенное оформление для экспорта, но еще не для импорта, предоставлен в распоряжение покупателя в виде груза (неразгруженное транспортное средство) в названном месте (пункте) на границе, но перед таможенной границей сопредельной страны. Все затраты (таможенное оформление для экспорта, транспортные затраты и т.п.), связанные с поставкой товара, осуществляются за счет продавца. В случае, если стороны ВЭД пришли к соглашению о возложении обязанностей на продавца относительно разгрузки товара с транспортного средства, то об этом следует указать в контракте. Указанный термин может применяться независимо от вида транспорта, при условии, если товар доставляется к сухопутному пункту (места, границы), в другом случае, то есть при осуществимые снабжения в порт назначения, следует применять термины DЕS или DЕQ.

DЕS. Считается, что продавец выполнил свои обязательства относительно поставки, если товар, который не прошел таможенного оформления для импорта, предоставленный в распоряжение покупателя на борту судна в указанном последним (покупателем) порту назначения. Укажем, что продавец в этом случае несет все затраты и риски, связанные с доставкой товара в указанный порт назначения к моменту разгрузки. Если стороны ВЭД пришли к соглашению о возложении затрат и рисков относительно разгрузки товара на продавца, то следует применять термин DЕQ.

DЕQ. Продавец выполнил свои обязательства относительно поставки, если товар, который не прошел таможенного оформления для импорта, предоставлен в распоряжение покупателя на причале (набережной) в указанном им порту назначения. Продавец в этом случае несет все затраты и риски, связанные с доставкой товара в указанный порт назначения и его разгрузкой на причале (набережной). Термин DЕQ возлагает на покупателя обязанность осуществить таможенное оформление товара для его импорта и уплату всех налогов, которыми сопровождается импорт товара. Если же стороны ВЭД желают включить в обязательства продавца уплату всех или части затрат, связанных с импортом товара, то это следует указать во внешнеэкономическом контракте.

DDU. Условия по своей сути идентичны условиям термина DЕQ, но необходимо учитывать, что этот термин может применяться независимо от используемого вида транспорта (железнодорожный, автомобильный и др.), но, если поставка осуществляется на борту судна или на причале (набережной) в порту назначения, нужно применять термин DЕS или DЕQ.

DDР. Предполагает выполнение продавцом максимальных обязательств – осуществление поставки покупателю товара, который прошел экспортно-импортное оформление (прохождение таможенных процедур, уплата налогов, таможенного сбора и т.п.), но без разгрузки с любого транспортного средства, которое находится в указанном в контракте месте назначения. В этом случае продавец несет все затраты и риски, связанные с доставкой товара в определенное покупателем место. Укажем, что этот термин не должен применяться, если продавец не может получить импортную лицензию. Если же стороны ВЭД желают включить в обязательства покупателя уплату части затрат, связанных с импортом товара (например, НДС), то это следует указать во внешнеэкономическом контракте. Так же, как и термин DDU, этот термин может применяться независимо от используемого вида транспорта, кроме осуществления снабжения на борту судна или на причале (набережной) в порту назначения.

Рис. 3. Схематичная характеристика терминов Инкотермс

Задание 5

Какие расходы включаются в цену «Франко-станция назначения»:

а) доставка на станцию назначения;

б) погрузка в вагон;

в) транспортировка до станции назначения;

г) выгрузка из вагона на станции назначения.

Ответ:

б) погрузка в вагон;

в) транспортировка до станции назначения;

г) выгрузка из вагона на станции назначения.

FСА - Франко-перевозчик (название места назначения). Продавец за счет покупателя осуществляет поставку и оплачивает платежи (сборы, таможенную пошлину и т.п.), которые необходимы для вывоза (экспорта) товара за границы таможенной территории страны. Поставка осуществляется путем передачи товара предназначенному покупателем перевозчику в указанном месте. Если поставка товара осуществляется на территории продавца, то он отвечает за погрузку, а если поставка осуществляется в другом месте, продавец не несет ответственности за погрузку товара. Покупатель обязан оформить на себя любую импортную лицензию или другой официальный разрешительный документ и выполнить все таможенные формальности, необходимые для импорта приобретенного товара и его транзитной перевозки через любую страну.

Базис поставки, при котором продавец несет коммерческие издержки транспортировки товара или продукции до станции назначения, а также разгрузочных работ. Покупатель получает товары под подпись в накладной транспортной организации и принимает на себя право собственности на станции назначения, неся расходы по доставке товара на свой склад

Задание 6

Сколько заплатит покупатель за всю купленную продукцию в течение месяца, если он приобрел три партии по 900, 4000. и 6000 шт. соответственно, при условии, что первоначальная цена 100 руб. за шт. и у продавца действует следующая накопительная система скидок:

| Приобретаемое количество | Размер скидки |

| до 1000 штук | скидки нет |

| от 1001 шт. до 5000 шт. | 5% от первоначальной цены |

| от 5001 шт. до 10000 шт. | 10% от первоначальной цены |

| свыше 10001 шт. | 15% от первоначальной цены |

а) 1900 тыс. руб.;

б) 1006,5 тыс. руб.;

в) 1010 тыс. руб.;

г) 981 тыс. руб.

Ответ: в) 1010 тыс. руб.;

900 штук без скидки = 900*100 = 90 тыс. руб.

4000 штук со скидкой в цене 5%, то есть цена 95 руб. = 4000*95 = 380 тыс. руб.

6000 штук со скидкой в цене 10%, то есть цена 90 руб. = 6000*90 = 540 тыс. руб.

Общая стоимость купленной продукции в течение месяца = 90 + 380 + 540 = 1010 тыс. руб.

Задание 7

Какие методы ценообразования входят в группу

параметрических:

а) удельных показателей;

б) переменных затрат;

в) полных затрат;

г) балансовый.

Ответ: а) удельных показателей;

Предприятия часто вынуждены проектировать и осваивать производство такой продукции, которая не заменяет ранее освоенную, а дополняет или расширяет уже существующий ее параметрический ряд. Для определения предельной нормы замещения товаров можно использовать применявшиеся и ранее в отечественной практике ценообразования параметрические методы.

Параметрические методы — разновидность расчетных методов ценообразования, которые используются при формировании цен на аналогичную продукцию, формирующую так называемый параметрический ряд.

В этих методах, безусловно, присутствует известная упрощенность, которая в некоторых случаях может приводить к существенным просчетам. Между тем предприятию необходима реальная оценка возможности реализации товара с наибольшей выгодой, и этому при умелом использовании могут способствовать нормативно-параметрические методы ценообразования, которые включают довольно-таки простые сравнения товара предприятия с аналогичными товарами конкурентов и различными замещаемыми изделиями самого предприятия. Применение данных методов в принципе может наглядно убедить потребителя (заказчика) в преимуществе того или иного товара по сравнению с другой продукцией, удовлетворяющей аналогичную потребность.

При использовании параметрических ценовых методов очень важно верное понимание такой категории, как «продукция параметрического ряда». Это продукция, удовлетворяющая одинаковую потребность и идентичная по физико-химическому составу. Параметрические методы применяются, когда основные потребительные параметры аналогичной продукции поддаются четкому количественному определению. Такая продукция может быть описана параметрическим рядом (ряд станков разных марок в зависимости от показателя мощности, ряд полимерных материалов в зависимости от показателя основного вещества и т. п.). Применительно к продукции одного ряда основных параметров может быть несколько. Цена на каждый новый продукт ряда рассчитывается путем корректировки цены базового изделия этого ряда.

К наиболее часто применяемым в ценообразовании как иностранными фирмами, так и отечественными предприятиями относятся следующие методы:

- метод сравнения удельных показателей товара;

- метод регрессивного анализа;

- агрегатный метод сравнения и формирования цены;

- балльный способ сопоставления цен;

- методы экспертной оценки потребительских достоинств товара и предложения на этой основе уровня его цены.

Разумеется, в практической деятельности предприятия могут использовать и другие методы параметрического ценообразования, которые, как правило, получают названия в зависимости от специфики применяемого математического аппарата, методов экспертной оценки, изучения потребительского рынка и т.д.

Задание 8

Регрессионная зависимость цены бумаги от плотности (X1) и белизны (X2) представлена в виде уравнения:

P = -56,5 + 0,38 ∙ X1 + 0,67 ∙ X2.

Какая цена будет у новой бумаги, имеющей плотность 100 г. на м2 и белизну 90%:

а) 40 руб.;

б) 50 руб.;

в) 42,3 руб.;

г) прочее.

Ответ: г) прочее.

Подставим имеющиеся значения в уравнение регрессионной зависимости:

P = -56,5 + 0,38*100 + 0,67*90 = 41,8 руб.

Задание 9

Насколько должен измениться объем продаж, чтобы уровень прибыли фирмы остался неизменным при снижении цены на 5%. Начальный объем реализации 1000 штук по цене 15 руб., при этом переменные затраты 10 руб.

а) 42,85%;

б) -55 шт.;

в) 17,64%;

г) 5%.

Ответ: в) 17,64%;

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле:

M = S - V

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

M = (S-V) / Q = p -v

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найдем маржинальный доход:

М = (15-10)*1000 = 5000 руб. – такой же уровень маржинального дохода мы должны получить при новом уровне цен.

Новая цена P = 15*0,95 = 14,25 руб.

Новый объем продаж Q = 5000/(14,25-10) = 1176,47 шт.

Изменение объемов продаж (%):

ΔQ(%)= 1176,47/1000*100-100 = 17,64%

Задание 10

Предприятие выпускает 500 изделий в месяц по цене 200 руб. Переменные затраты - 120 руб. Постройте кривую безубыточности и линию спроса для диапазона изменения цен от + 20% до - 20%. Эластичность спроса не меняется при изменении цены и равна 1,2. Как следует предприятию изменить цену, чтобы прибыль увеличилась.

а) повысить;

б) снизить;

в) оставить неизменной.

Ответ: а) повысить;

Безубыточное изменение продаж (BSC) - минимальное изменение числа продаж, которое необходимо, чтобы изменение цен привело к росту относительного выигрыша фирмы по сравнению с исходным уровнем.

Эффект цены — изменение выигрыша фирмы от продажи прежнего объема продукции за счет изменения цены на нее.

Если товар нормальный (величина спроса на который возрастает при снижении его цены), то удешевление продукции приведет к росту объемов их реализации. Однако величина выигрыша, который получит фирма в результате такого изменения ситуации (его называют обычно эффектом объема), неизвестна.

Эффект объема — изменение выигрыша фирмы за счет прироста или сокращения объемов реализации при изменении цен на ее продукцию.

Фирма выиграет от снижения цены, если выигрыш, полученный в результате проявления эффекта объема, будет превышать потерю выигрыша в результате проявления эффекта цены. Изменение цены оправдывает себя для фирмы в том случае, если дополнительный выигрыш, полученный благодаря изменению объемов продаж, будет превышать сокращение выигрыша в расчете на прежний объем продаж из-за снижения цены. При повышении цены соответственно фирма достигает лучших результатов в том случае, если дополнительный выигрыш от реализации продукции по более высокой цене превышает сокращение выигрыша из-за падения объемов продаж.

Задача анализа безубыточности состоит в определении того минимального прироста объемов продаж, который должен быть достигнут, чтобы влияние эффекта объема уравновесило влияние эффекта цены

Величина минимального прироста продаж, необходимого для сохранения прежней общей суммы выигрыша после изменения цены, может быть рассчитана с помощью следующей формулы:

BSCp = -DР / (СМ + DР) ∙ 100 (1)

где BSCp-— безубыточный прирост продаж в результате изменения цены, %;

DР - изменение цены;

СМ - величину удельного выигрыша фирмы до изменения цены.

Безубыточный прирост продаж (в абсолютном выражении) может быть найден с помощью формулы:

BSCa = (BSCp Q0) / 100, (2)

где BSCa, BSCp - безубыточный прирост продаж при изменении цен, соответственно в абсолютном и в процентном выражении;

Q0 - объем продаж до изменения цен, нат. ед.

Если реальный прирост объема продаж превышает величину безубыточного прироста, то фирма не только ничего не теряет в результате изменения цены, но даже получает дополнительную прибыль.

При учете изменений переменных затрат величины, используемые для расчета, обязательно должны быть выражены в абсолютных денежных единицах (в рублях или иной валюте).

BSCp = - (DР - DVC) / (СМо + (DР - DVC)) ∙ 100, (3)

где BSCp величина безубыточного прироста продаж, %;

DР - изменение цены;

СМо - прежняя абсолютная величина удельного выигрыша;

DVC - изменение величины переменных затрат.

Т.к. DСМ = DР - DVC, а СМ1 = СМо + DСМ,

то числитель уравнения представляет собой изменение величины удельного выигрыша, а его знаменатель (прежний выигрыш плюс изменение выигрыша) фактически равен новой величине такого выигрыша. Следовательно, общая формула расчета безубыточного изменения продаж BSCp имеет вид:

BSCp =-DСМ / СМ1 ∙ 100, (4)

где DCM - изменение абсолютной величины прежнего удельного выигрыша;

СМ1 - новая величина удельного выигрыша.

Если одновременно происходит изменение и постоянных затрат и уровня цены, необходимо сложить данные расчетов безубыточного изменения объема продаж для ситуации изменения цены и безубыточного прироста объема продаж, обеспечивающего возмещение прироста постоянных расходов:

BSCa = ( - DCM/ СM1 ) ∙ Q1 + DFC / СM1 (5)

BSCp = (( - DCM/ СM1 ) + DFC / (СM1 ∙ Q1)) ∙ 100, (6)

где BSCa, BSCp - безубыточное изменение объема продаж, соответственно в абсолютном и относительном выражении;

Q1 -начальный объем продаж;

DCM, СM1 - соответственно изменение величины и новая величина удельного абсолютного выигрыша.

Кривая безубыточных продаж — линия, описывающая изменения объемов продаж, при которых изменения цен не ведут к сокращению объемов прибыли, получаемой фирмой при прежнем уровне цены.

Рис. 1. Кривая безубыточных продаж BSC

Рис. 2. Диапазон условий увеличения прибыли фирмы при изменении цены

Сектор А показывает тот диапазон сокращений объемов продаж, в котором фирма и при росте цены сможет получать больше прибыли, чем прежде. Соответственно заштрихованный сектор В показывает диапазон прироста продаж, в котором фирма сможет получить больше прибыли, чем прежде, и при снижении цены. Напротив, если фактическим изменениям продаж будут соответствовать точки, расположенные левее кривой BSC, то фирма при намеченных ею изменениях цен будет нести потери, т. е. величина получаемой ею прибыли сократится по сравнению с точкой отсчета.

Взаимосвязь между кривой безубыточности продаж и кривой спроса хорошо видна на рис. 3.

Рис. 3. Изменение прибыльности фирмы при спросе более эластичном, чем необходимо для обеспечения безубыточности

На рис.3 мы видим экономические последствия изменений цен для фирмы, продающей свои товары на рынке, где спрос более эластичен, чем требует кривая безубыточности продаж. Это проявляется в том, что кривая спроса D проходит более полого, т.е. одному и тому же изменению цен соответствует большее изменении величины продаж, чем необходимо для обеспечения безубыточности ценовых решений.

Следствием этого оказывается принципиальное изменение границ ценовых маневров фирмы. Так, повышение цены для нее становится недопустимым, поскольку оно приведет к сокращению объемов продаж (эффект объема) в большей мере, чем возрастет выручка из-за продажи товаров по более высоким нам (эффект цены). В итоге при попытке повысить цену фирма столкнется с сокращением величины получаемой ею прибыли. Соответственно зона между кривой безубыточных продаж и кривой спроса правее точки отсчета - это потери фирмы.

Напротив, снижение цены для фирмы, действующей на таком рынке, становится очень выгодным, так как оно приносит прирост продаж куда больший, чем необходимо для сохранения южней суммы прибыли (обеспечения безубыточности изменений цен). Поэтому зона между кривой спроса и кривой безубыточных продаж левее точки отсчета и обозначена нами ос «Дополнительный выигрыш».

Проведем расчет безубыточных приростов продаж для указанного в условии задачи ценового диапазона от -20% (8 руб.) до + 20% (12 руб.), используя формулы (1) и (2):

| Изменение цены,% .( DP) | -20 | -15 | -10 | -5 | +5 | +10 | +15 | +20 | |

| Новая цена, руб .( P) | |||||||||

| Переменные затраты, руб. (VC) | |||||||||

| Безубыточный прирос продаж, шт.( BSCa). | -56 | -100 | -136 | ||||||

| Объем безубыточных продаж, шт. (BSC) |

На основе полученных данный построим кривую безубыточных продаж (см. рис.1)

Степень эластичности спроса по цене измеряют по формуле коэффициента прямой эластичности:

(7)

(7)

где E – эластичность спроса по цене,

Q0 – начальный объем продаж,

P0 – начальная цена продаж,

∆Q - изменение объема продаж,

∆P- изменение цены.

Поскольку между объемом спроса и изменением цены существует обратная зависимость, коэффициент эластичности спроса будет отрицательным. Однако, для оценки степени эластичности спроса нам нужна абсолютная величина коэффициента без учета знака.

При эластичности 1,2 объемы спроса составят для диапазона изменении цены от +20% до -20%:

| Изменение цены, ,% (DP) | -20 | -15 | -10 | -5 | ||||

| Новая цена, руб. .(P) | ||||||||

| Изменение спроса, шт. | -30 | -60 | -90 | -120 | ||||

| Объем спроса, шт. |

На основе полученных данный построим линию спроса, наложив ее на график кривой безубыточных продаж (см. рис.3).

Сравнив полученные графики можно сделать вывод, что предприятию следует повышать цену, т.к. при повышении цены фактический объем продаж( линия спроса) будет больше, чем безубыточный (необходимый для сохранения прежднего уровня прибыли). Следовательно, при повышении цен предприятие сможет увеличить прибыль.

Задание 11

Определить среднюю цену набора.

| А | Б | В | Г | |

| Цена за 1 кг. | ||||

| Удельный вес в стоимости набора |

а) 75 руб.;

б) 71 руб.;

в) 65 руб.;

г) иное значение.

Ответ: г) иное значение.

Определим среднюю цену набора умножив цену на удельный вес:

Средняя цена набора = 56*0,25+70*0,25+90*0,25+60*0,25 = 69 руб.

Список использованной литературы

1. Биншток, Ф.И. Ценобразование / Ф.И. Биншток. – М.: ИНФРА-М, 2010. – 458 с.

2. Герасименко, В.В. Ценовая политика фирмы / В.В. Герасименко. – М.: Финстатинформ, 2009. – 330 с.

3. Голощапов, Н.А. Организация ценообразования на предприятии / Н.А. Голощапов. – М.: Гелан, 2008. – 630 с.

4. Тарасевич, В.М. Ценовая политика предприятия / В.М. Тарасевич. – СПб: Питер, 2009. – 356 с.

5. Уткин, Э.А. Цены. Ценообразование. Ценовая политика / Э.А. Уткин. – М.: Тандем. Издательство ЭКМОС, 2008. – 515 с.

6. Цены и ценообразование / Под ред. Е.В. Есипова. – СПб: Питер, 2009. – 408 с.

7. Шумен, П.Н. Ценообразование / П.Н. Шумен. – М.: Дашков и К, 2011. – 337 с.

– Конец работы –

Используемые теги: Контрольная, работа, дисциплине, ценообразование0.069

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Контрольная работа по дисциплине ЦЕНООБРАЗОВАНИЕ

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.158 сек.

Новости и инфо для студентов