Практическая работа по дисциплине Экономика предприятия

Санкт-петербургский институт

машиностроения

(лмз-втуз)

практическая работа № 5

по дисциплине

Экономика предприятия

Студентки группы 2813:

Аргеландер Анны Владимировны

Руководитель:

Щербаков Алексей Павлович

санкт-петербург

1. Постановка задачи

· Рассчитать себестоимость единицы продукции и себестоимость товарного выпуска из расчёта производственной мощности по данным ниже представленные формулам.

· Установить цену изделия.

· На основании исходных данных рассчитать порог рентабельности.

· Решить следующие задачи:

1. Предприятие производит количество продукции, равное производственной мощности.

ü Определить, какое минимальное количество продукции предприятие должно реализовать, чтобы выручка от реализации этой продукции покрыла затраты, связанные с производством всей продукции.

2. Предприятие производит количество продукции, равное производственной мощности. 40% продукции предприятие реализует по расчетной цене (цене предприятия).

ü Определить, по какой цене предприятие должно реализовать оставшееся количество продукции (60%), чтобы прибыль от реализации всей продукции составила 50% от запланированной прибыли.

2. Исходная информация

| Наименование | Обозначение | Единица измерения | |

| Норма расхода материала | НР | кг | 67 |

| Чистый вес детали | НЧ | кг | 45 |

| Цена материала за 1 тонну | ЦМ | тыс. руб. | 1,5 |

| Цена отходов за 1 тонну | ЦО | тыс. руб. | 0,2 |

| Транспортно-заготовительные расходы | НТЗР | % | 5-10 |

| Полная трудоёмкость обработки | ТП | нормо-час | 430 |

| Среднечасовая заработная плата | СЧС | руб. | 6 |

| Норматив дополнительной заработной платы | НД | % | 12-15 |

| ЕСН | НЕСН | % | 39,5 |

| Норматив общепроизводственных расходов | НПР | % | 80-120 |

| Норматив общехозяйственных расходов | НОХ | % | 40-60 |

| Норматив коммерческих расходов | НК | % | 1-2 |

| Плановая рентабельность | НП | % | до 50 |

| Норматив НДС | ННДС | % | 20 |

| Производственная мощность | Q | шт. | 195 |

Источники получения информации

o Цена материала за 1 тонну – отдел сбыта, товарная биржа, производитель

o Норма расхода материала – технологическая карта на изделие

o Цена отходов за 1 тонну – отдел сбыта, приёмный пункт металла

o Чистый вес детали – конструкторская документация (чертежи), технологическая карта на изделие

o Норматив транспортно-заготовительных расходов – статистика прошлых периодов

o Среднечасовая заработная плата – статистика прошлых периодов

o Полная трудоемкость изготовления – технологическая карта

O Норматив дополнительной заработной платы – таблица по часовым ставкам

o Норматив ЕСН – государство

o Норматив общепроизводственных расходов – экономический отдел

o Норматив общехозяйственных расходов – экономический отдел

o Норматив коммерческих расходов – экономический отдел

o Полная рентабельность – экономический отдел

o Норматив НДС – государство

o Производственная мощность предприятия – отдел сбыта, экономический отдел

3. Аналитические решения задачи

Планирование себестоимости продукции ведется по следующим статьям затрат:

1) Материалы:

ЗМ

- цена материала

- цена материала

– норма расхода материала

– норма расхода материала

m – количество материала

– цена возвратных отходов

– цена возвратных отходов

– чистый вес детали

– чистый вес детали

Подставляя значения в формулу, получаем:

ЗМ = (1,5×67) – (0,2×(67 – 45)) = 96,10 руб.

2) Покупные изделия:

ЗП

– цена покупного изделия

– цена покупного изделия

– входимость

– входимость

Подставляя значения в формулу, получаем:

ЗП = 0×1,5 = 0 руб.

3) Транспортно-заготовительные расходы (ТЗР):

ЗТЗР  НТЗР ≈ 5-10%

НТЗР ≈ 5-10%

Подставляя значения в формулу, получаем:

ЗТЗР = (0 + 96,1) ×  = 9,61 руб

= 9,61 руб

4) Основная заработная плата:

ЗО = СЧСР × ТОБ

СЧСР - среднечасовая зарплата работников, занятых в изготовлении изделий

ТОБ - общая трудоёмкость изготовления изделия

Подставляя значения в формулу, получаем:

ЗО = 6×430 = 2580 руб.

5) Дополнительная заработная плата:

ЗД = ЗО ×  Нд ≥ 15%

Нд ≥ 15%

Подставляя значения в формулу, получаем:

ЗД = 2580 ×  = 387руб.

= 387руб.

6) Единый социальный налог (ЕСН):

ЗЕСН = (ЗО + ЗД) ×  НЕСН ≥ 26%

НЕСН ≥ 26%

Подставляя значения в формулу, получаем:

ЗЕСН = (2580 + 387) ×  = 771,42 руб.

= 771,42 руб.

7) Технологическая себестоимость:

СТ = ЗМ + ЗП + ЗТЗР + ЗО + ЗД + ЗЕСН

Подставляя значения в формулу, получаем:

СТ = 96,1 + 0 + 9,61 + 2580 +387 + 771,42 = 3844,13 руб.

8) Производственные расходы:

ЗПР = ЗО ×  НПР = 80 – 120%

НПР = 80 – 120%

Подставляя значения в формулу, получаем:

ЗПР = 2580 ×  = 2064руб.

= 2064руб.

9) Производственная себестоимость:

СПР = СТ + ЗПР

Подставляя значения в формулу, получаем:

СПР = 3844,13 + 2064 = 5908,13 руб.

10) Общехозяйственные расходы:

ЗОХ = ЗО ×  НОХ = 40 – 60%

НОХ = 40 – 60%

Подставляя значения в формулу, получаем:

ЗОХ = 2580 ×  = 1032 руб.

= 1032 руб.

11) Общехозяйственная себестоимость:

СОХ = СПР + ЗОХ

Подставляя значения в формулу, получаем:

СОХ = 5908,13 + 1032 = 6940,13 руб.

12) Коммерческие расходы:

ЗК = СОХ ×  НК = 1 – 2%

НК = 1 – 2%

Подставляя значения в формулу, получаем:

ЗК = 6940,13 ×  = 138,8026 ≈ 138,80 руб.

= 138,8026 ≈ 138,80 руб.

13) Коммерческая себестоимость:

СК = СОХ + ЗК

Подставляя значения в формулу, получаем:

СК = 6940,13 + 138,80= 7078,93 руб.

14) Прибыль:

П = СК ×  НП ≤ 50%

НП ≤ 50%

Подставляя значения в формулу, получаем:

П =7079,93 ×  = 1769,9825 ≈1769,98 руб.

= 1769,9825 ≈1769,98 руб.

15) Цена предприятия:

ЦП = СК + П

Подставляя значения в формулу, получаем:

ЦП = 7079,93 + 1769,98 =8849,91 руб.

16) НДС (налог на добавленную стоимость):

НДС = ЦП ×  ННДС =20%

ННДС =20%

Подставляя значения в формулу, получаем:

НДС = 8849,91× = 1592,9838 ≈ 1592,98руб.

= 1592,9838 ≈ 1592,98руб.

17) Отпускная цена:

ЦО = ЦП + НДС

Подставляя значения в формулу, получаем:

ЦО = 8849,91+ 1592,98= 10442,89руб.

Расчёт себестоимости продукции

Таблица №1

| № | Наименование статьи | На 1 деталь (руб.) | На товарный выпуск (тыс. руб.) |

| Материалы | 96,10 | 18739,50 | |

| Покупные изделия | 0 | 0 | |

| ТЗР | 9,61 | 1873,95 | |

| Основная зарплата | 2580 | 503100 | |

| Дополнительная зарплата | 387 | 75465 | |

| ЕСН | 771,42 | 150426,9 | |

| Технологическая себестоимость | 3844,13 | 749605,35 | |

| Производственные расходы | 2064 | 402480 | |

| Производственная себестоимость | 5908,13 | 1152075,35 | |

| Общехозяйственные расходы | 1032 | 201240 | |

| Общехозяйственная себестоимость | 6940,13 | 1353325,35 | |

| Коммерческие расходы | 138,80 | 27066 | |

| Коммерческая себестоимость | 7078,93 | 1380391,35 | |

| Прибыль | 1769,98 | 345146,1 | |

| Цена предприятия | 8849,91 | 1725732,45 | |

| НДС | 1592,98 | 310631,1 | |

| Отпускная цена | 10442,89 | 2036363,55 |

Переменные и постоянные расходы:

Таблица №2

| Изделие | Переменные расходы | Постоянные расходы (тыс. руб.) | |

| На 1 деталь (руб.) | На товарный выпуск (тыс. руб.) | ||

| А | 3844,13 | 749605,35 | 630786 |

4. Решение

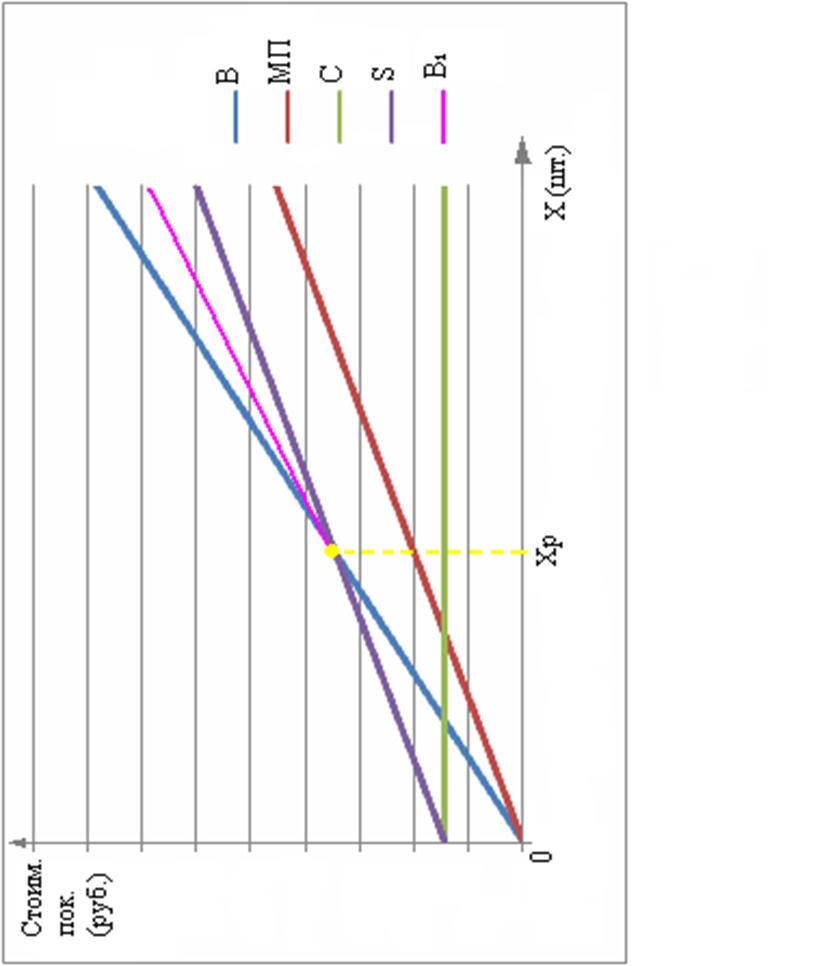

I. Рассчитаем порог рентабельности:

П = 0; хр =

II. Задача 1

1) Используем формулу структуры выручки:

В = МП + С + П

где В – выручка

МП – масса переменных расходов

С – постоянные

П – прибыль

2) П = 0, значит В = МП + С, т.е. В = S

3) Ц × Qmin = V × Q + C

Qmin =

III. Задача 2

1) Найдём прибыль в размере 50% от суммарной прибыли:

П* = 345146,1× = 172573,05 руб.

= 172573,05 руб.

2) Затем найдём 40% от производственной мощности:

Q* = 195 × = 78 шт.

3) Найдём выручку, которую получит предприятие от реализации этих 78 штук изделий по расчётной цене (цена предприятия):

В* = 8849,91× 78 = 690292,98 руб.

4) Найдём цену за оставшееся количество продукции (60%) на товарный выпуск с учётом 50% от запланированной прибыли:

ЦП за 60% = ЦП за 195 шт. – П* – В за 78 шт. =1725732,45 - 172573,05 - 690292,98 =862867,4 руб.

5) Найдём цену предприятия, по которой оно должно реализовать оставшееся количество продукции (60% ), на 1 деталь:

5. Вывод

· Порог рентабельности равен 126 т.е. предприятие, чтобы не оказаться в зоне убытка, должно производить продукцию в количестве не менее 126 штук.

· Минимальное количество продукции, которое должно реализовать предприятие, чтобы выручка от реализации покрыла затраты, связанные с производством всей продукции, равно 767 штукам.

· Чтобы прибыль от реализации всей продукции составила 50% от запланированной прибыли, предприятие должно реализовать оставшееся количество продукции в размере 123 штук (60%) по цене, равной 7374,93 руб. за 1 изделие.

6. Рекомендации

Ø Отделу материально-технического снабжения необходимо узнать, имеется ли в наличии необходимое количество материала и техники для производства данного количества продукции. Если нет, то нужно предоставить всё необходимое.

Ø Отделу сбыта (отделу маркетинга) необходимо найти покупателей для данной продукции.

Ø Планово-производственному отделу необходимо узнать, возможно ли произвести данное кол-во изделий. Если такая возможность имеется, то необходимо узнать, сколько времени и материала потребуется для производства данного количества продукции.