рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Экономика

- /

- Основы эконометрики: практикум

Реферат Курсовая Конспект

Основы эконометрики: практикум

Основы эконометрики: практикум - раздел Экономика, Министерство Образования Российской Федерации ...

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Пензенский государственный

университет архитектуры и строительства

Е.И. Ермолаева, Е.И. Куимова

Основы эконометрики: практикум

Пенза 2012 УДК 519.862.6(075.8) ББК 65в6+74.58я73Предисловие

Целевое назначение данного пособия заключается в формировании у студентов навыков практического использования теоретических основ эконометрического моделирования в задачах анализа ситуаций экономической реальности, а также обоснования прогнозных решений.

В пособие включены лабораторные работы по базовым темам курса «Эконометрика» для бакалавров. Материал каждой темы содержит

· справочную информацию по расчетным формулам, используемым при выполнении заданий;

· примеры выполнения типовых задач;

· контрольные задания для самостоятельной работы.

В заданиях предусмотрена не только параметризация модели, но и содержательная интерпретация результатов эконометрического моделирования.

Поскольку современному студенту при изучении эконометрики совершенно необходимо использовать компьютерные технологии, задания практикума выполняются с использованием возможностей MS Excel. Это позволяет, с одной стороны, «прочувствовать» все детали и тонкости изучаемых методов, что естественным образом повышает уровень усвоения учебного материала, а с другой – совершенствует навыки работы в пакете MS Excel, являющимся тем программным продуктом, в котором современный экономист проводит основную массу своих расчетов.

Лабораторная работа №1

Парная линейная регрессия

Предварительные расчеты: ; ; ; ; ; ; ..

Для проверки нулевой гипотезы о несущественности найденного параметра регрессии применяют t-критерий Стьюдента при числе степеней свободы  и уровне значимости 0,05.

и уровне значимости 0,05.

Расчетные значения t-статистики вычисляются по формулам:

, , .

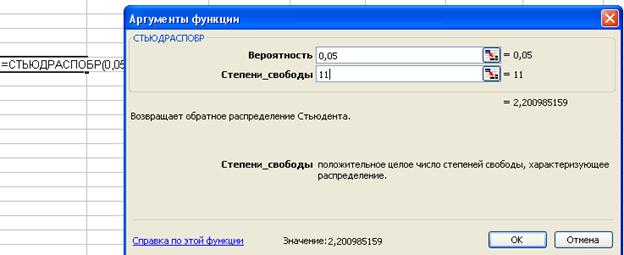

Критическое значение берется из специальной таблицы критических точек распределения Стьюдента в приложениях к учебникам по теории вероятностей и эконометрике. При компьютерном анализе критическое значение можно найти с помощью функции СТЬЮДРАСПОБР.

Если расчетное значение по абсолютной величине превышает табличное, гипотезу о несущественности параметра регрессии можно отклонить, параметр признается значимым.

Связь между F-критерием Фишера и t-критерием Стьюдента выражается равенством

.

.

Расчет доверительных интервалов для параметров регрессии:

Доверительный интервал для параметра a определяется как  ;

;

доверительный интервал для коэффициента регрессии определяется как  .

.

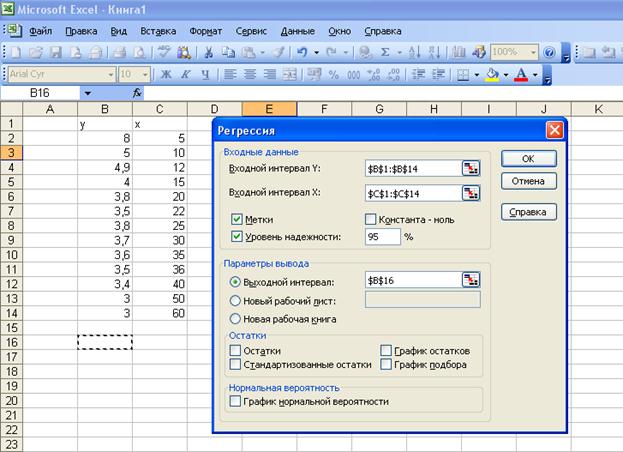

При компьютерном анализе использовать в Excel использовать путь Сервис/Анализ данных/Регрессия.

Интервальный прогноз на основе линейного уравнения регрессии:

Пусть  – прогнозное значение факторного признака;

– прогнозное значение факторного признака;  – точечный прогноз результативного признака. Тогда

– точечный прогноз результативного признака. Тогда

а) средняя ошибка прогноза  :

:

;

;

б) доверительный интервал прогноза

.

.

Практические рекомендации по выполнению расчетов

с помощью табличного редактора MS Excel

Активизация надстройки Пакет анализа

1. Выбрать команду Сервис/Надстройки. 2. В появившемся диалоговом окне установить флажок Пакет анализа.Пример

Имеются данные о годовой цене программы «Мастер делового администрирования» и числе слушателей в образовательном учреждении.

| Цена программы, тыс. долл., y | 4,9 | 3,8 | 3,5 | 3,8 | 3,7 | 3,6 | 3,5 | 3,4 | |||||

| Число слушателей, чел., x |

I. Вводим исходные данные в документ Excel.

II. Значения фактора x должны быть отсортированы по возрастанию с сохранением соответствующего значения y. Это может быть сделано так Данные/Сортировка/Выделить столбец, в котором необходимо сделать сортировку. Например,

III. Вызываем надстройку Анализ данных в меню Сервис.

IV. Выбираем инструмент Регрессия.

V. Заполняем соответствующие позиции окна Регрессия.

VI. После нажатия ОK получаем протокол решения задачи.

VII. Анализируем полученный протокол.

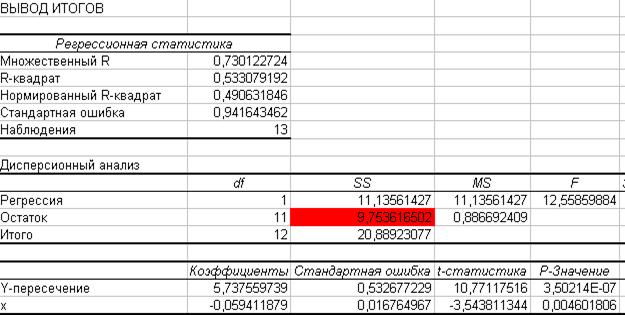

1) Параметры уравнения линейной парной регрессии  .

.

Коэффициент регрессии  ;

;

Свободный член уравнения регрессии  .

.

Примечание. При необходимости результаты округляются с нужной точностью. Требование по округлению можно провести изначально, задав количество знаков после запятой в меню Формат ячейки.

Уравнение парной линейной регрессии имеет вид:  .

.

2) Оцениваем тесноту связи зависимой переменной (результативного фактора) с объясняющей переменной с помощью показателей корреляции и детерминации.

Коэффициент корреляции  , что свидетельствует о тесной связи признаков y и x. Коэффициент детерминации

, что свидетельствует о тесной связи признаков y и x. Коэффициент детерминации  . Полученное уравнение регрессии объясняет 53% вариации признака y, остальные 47% изменчивости этого признака обусловлены влиянием неучтенных в модели факторов.

. Полученное уравнение регрессии объясняет 53% вариации признака y, остальные 47% изменчивости этого признака обусловлены влиянием неучтенных в модели факторов.

3) Оцениваем с помощью F-критерия Фишера статистическую надежность моделирования.

Расчетное значение критерия Фишера указано в протоколе,  . Критическое значение этого критерия можно найти с помощь статистической функции FРАСПОБРтабличного редактора Еxcel.

. Критическое значение этого критерия можно найти с помощь статистической функции FРАСПОБРтабличного редактора Еxcel.

Входными параметрами этой функции являются:

– уровень значимости (вероятность), имеется в виду вероятность ошибки отвергнуть верную гипотезу о статистической незначимости построенного уравнения регрессии. Как правило, выбирают уровень значимости, равный 0,05 или 0,01;

– число степеней свободы 1 – совпадает с количеством параметров при переменной x в уравнении регрессии, для парной линейной регрессии это число равно единице;

– число степеней свободы 2 равно для парной линейной регрессии  , где n – объем исходных статистических данных.

, где n – объем исходных статистических данных.

Выполняем действия Вставка/Функция, выбираем нужное.

Вывод: поскольку расчетное значение F-критерия больше критического, равного 4,84, нулевая гипотеза об отсутствии значимой связи признаков x и y отклоняется и делается вывод о существенности этой связи.

4) Оценить статистическую значимость параметров регрессии.

Оценим статистическую значимость параметров a и b в уравнении регрессии с помощью t- критерия Стьюдента.

Расчетные значения статистики Стьюдента берем из протокола (графа t-статистика):  ,

,  . Соответствующее критическое значение можно определить через статистическую функцию СТЬЮДРАСПОБР, число степеней свободы равно .

. Соответствующее критическое значение можно определить через статистическую функцию СТЬЮДРАСПОБР, число степеней свободы равно .

Вывод: поскольку фактические значения по абсолютной величине превышают табличное, равное 2,2, гипотезу о несущественности параметров регрессии можно отклонить.

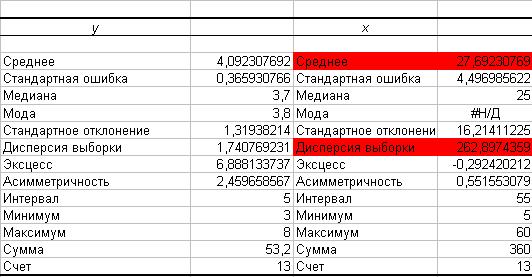

5) Определяем среднюю ошибку аппроксимации.

Вычисляем среднюю ошибку аппроксимации,  . Понадобится выполнение вспомогательных расчетов, оформленных в виде таблицы.

. Понадобится выполнение вспомогательных расчетов, оформленных в виде таблицы.

| y | x |

|

| |

| 5,440500341 | 31,99374573 | |||

| 5,143440944 | 2,868818882 | |||

| 4,9 | 5,024617185 | 2,543207862 | ||

| 4,846381547 | 21,15953867 | |||

| 3,8 | 4,54932215 | 19,71900394 | ||

| 3,5 | 4,430498391 | 26,58566831 | ||

| 3,8 | 4,252262752 | 11,90165138 | ||

| 3,7 | 3,955203355 | 6,897387976 | ||

| 3,6 | 3,658143958 | 1,615109941 | ||

| 3,5 | 3,598732078 | 2,820916526 | ||

| 3,4 | 3,361084561 | 1,144571747 | ||

| 2,766965766 | 7,767807796 | |||

| 2,172846972 | 27,57176761 | |||

| Среднее | 4,092307692 | 27,69230769 | 12,66070741 |

Вывод: средняя ошибка аппроксимации по данному уравнению регрессии составляет 12,66%, модель парной линейной регрессии можно признать удовлетворительной и пригодной для прогнозирования.

6) Используя коэффициент эластичности, выполним количественную оценку влияния объясняющего фактора на результат.

Для парной линейной регрессии эластичность можно найти по формуле  . Имеем

. Имеем

.

.

Следовательно, при увеличении количества слушателей на 1% годовая цена уменьшится на 0,4%.

7) Выполним расчет прогноза y при увеличении фактора x на 25% от своего среднего значения.

Среднее значение  (чел).

(чел).

Прогнозное значение  .

.

Точечный прогноз признака y вычисляем по построенному уравнению линейной регрессии: ,  .

.

Среднюю ошибку прогноза вычисляем по формуле  ,

,

где  – остаточная дисперсия,

– остаточная дисперсия,  –дисперсия фактора x.

–дисперсия фактора x.

Численное значение суммы  в протоколе обозначено как остаточное SS.

в протоколе обозначено как остаточное SS.

Тогда  ,

,  .

.

Самый быстрый способ получения вспомогательных характеристик  – среднего значения фактора x и

– среднего значения фактора x и  - дисперсии, воспользоваться инструментом Описательная статистика в пакете Анализ данных.

- дисперсии, воспользоваться инструментом Описательная статистика в пакете Анализ данных.

Протокол вывода результатов имеет вид

Имеем  .

.

Тогда  .

.

Доверительный интервал прогноза:  , где

, где  –критическое значение критерия Стьюдента (найдено ранее по функции СТЬЮДРАСПОБР,

–критическое значение критерия Стьюдента (найдено ранее по функции СТЬЮДРАСПОБР,  при уровне значимости

при уровне значимости  ).

).

Следовательно,

;

;

,

,

т.е. можно быть уверенным на 95%, что цена годового курса при 35 слушателях будет варьироваться в указанных пределах (при точечном прогнозе цены в 3,65825 тыс. долл.).

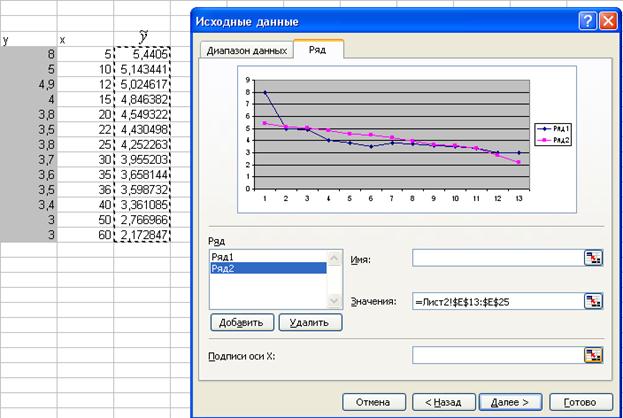

8) Для построения диаграммы выполним следующие действия:

Шаг 1 Вставка/ Диаграмма/График

Шаг 2Далее/Диапазон/Выделить столбец исходных значений фактора y

Шаг 3Ряд/Добавить/Значения/Выделить столбец регрессионных значений фактора –  .

.

Шаг 4Подписи оси X / Выделить столбец значений x.

Шаг 5Каждому из рядов присвоить имя, подписать оси координат и название диаграммы.

Задания для самостоятельной работы

Вариант 1

x– энерговооруженность на 10-ти предприятиях, кВт;

y– производительность труда, тыс. руб.

| x | 2,8 | 2,2 | 3,5 | 3,2 | 3,7 | 4,8 | 5,4 | |||

| y | 6,7 | 6,9 | 7,2 | 7,3 | 8,4 | 8,8 | 9,1 | 9,8 | 10,6 | 10,7 |

Вариант 2

x– энерговооруженность на 10-ти предприятиях, кВт;

y– производительность труда, тыс. руб.

| x | 3,2 | 3,7 | 4,8 | 5,4 | 5,2 | 5,4 | ||||

| y | 8,4 | 8,8 | 9,1 | 9,8 | 10,6 | 10,7 | 11,1 | 11,8 | 12,1 | 12,4 |

Вариант 3

x– качество земли, баллы;

y– урожайность, ц/га.

| x | ||||||||||

| y | 19,5 | 20,5 | 20,8 | 21,4 | 23,3 | 24,5 |

Вариант 4

x– качество земли, баллы;

y– урожайность, ц/га.

| x | ||||||||||

| y | 24,2 | 26,8 | 27,2 | 30,2 |

Вариант 5

x– товарооборот;

y–издержки обращения по отношению к товарообороту.

| x | ||||||||

| y | 7,5 | 6,3 | 5,8 | 5,4 |

Вариант 6

x– электровооруженность на одного рабочего;

y– выпуск готовой продукции на одного рабочего.

| x | ||||||||||

| y |

Вариант 7

x–уровень доходов семьи;

y– расходы на продукты питания ( в расчете на 100 руб. доходов).

| x | 1,4 | 3,3 | 5,5 | 7,6 | 9,8 | 14,7 | 18,9 | |

| y | 1,1 | 1,4 | 2,4 | 2,8 | 3,1 | 3,5 |

Вариант 8

x– качество земли, баллы;

y– урожайность, ц/га.

| x | ||||||||

| y | 23,3 | 24,5 | 24,2 |

Вариант 9

x– производительность труда;

y– рентабельность производства.

| x | 0,1 | 0,2 | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | 0,8 |

| y | 2,6 | 2,4 | 3,3 | 2,9 | 3,7 | 4,2 | 5,5 | 6,4 |

Вариант 10

x– производительность труда;

y– рентабельность производства.

| x | 0,9 | 1,5 | 2,5 | 2,8 | 1,2 | 1,4 | ||

| y | 3,1 | 5,1 | 5,9 | 6,1 | 7,2 | 8,1 | 3,8 | 5,3 |

Лабораторная работа №2

Нелинейные модели парной регрессии

Параметры a, b и c находят, решая методом определителей систему уравнений: Гипербола:.Проверка статистической значимости в целом уравнения нелинейной регрессии по F-критерию Фишера

,

,

где n – число наблюдений, m – число параметров при переменной x.

Средняя ошибка аппроксимации

.

.

Обоснования возможности замены нелинейной регрессии линейной функцией

2) если , то вычисляют ошибку разности между и и t-критерий СтъюдентаЛабораторная работа №3

Множественная регрессия

Линейная множественная регрессия:

Степенная функция:

Экспонента:

Гипербола:

Оценка параметров линейной множественной регрессии

Ее решение может быть найдено, например, методом определителей. Вычисление параметров линейной множественной регрессии можно провести с помощью инструмента Сервис/Анализ…Оценка тесноты связи и статистической значимости во множественной регрессии

; 2) индекс множественной корреляции R; 3)линейный коэффициент множественной корреляции (для )Значимость уравнения множественной регрессии в целом

, где n – число наблюдений, m – число параметров при переменной x. Если…Прогнозирование по уравнению линейной множественной регрессии

где – ошибка прогнозного значения, вычисляемая по формулеМерой для оценки включения фактора в модель

. Если фактическое значение критерия с и степенями свободы больше табличного при…; .

Тогда  .

.

в) Доверительный интервал для данного прогнозного значения y можно найти, зная предельную ошибку прогноза  , где – соответствующее критическое значение критерия Стьюдента, а

, где – соответствующее критическое значение критерия Стьюдента, а  – ошибка прогнозного значения. В нашем случае

– ошибка прогнозного значения. В нашем случае  .

.

Ошибку прогнозного значения функции регрессии получим по формуле

.

.

Шаг 1. Параметр S – стандартная ошибка регрессии приведен в последней регрессионной статистике  .

.

Шаг 2. Матрица  состоит из чисел:

состоит из чисел:  . То есть

. То есть  ,

,

.

.

Шаг 3. Матрица X состоит из чисел  .

.

Составляем вспомогательную таблицу:

|

|

|

|

| |

| ….. | ….. | …. | ….. | ….. | |

| Сумма |

В данном случае,  .

.

Шаг 4. Транспонируем матрицу X. Поскольку она симметрическая, то

.

.

Шаг 5. Найдем произведение матриц  . В Exсel это можно сделать с помощью функции МУМНОЖ.

. В Exсel это можно сделать с помощью функции МУМНОЖ.

|

| 58537523,04 | ||

| 1,10572E+12 | |||

| 1,10572E+12 | 1,53641E+13 |

Шаг 6. Найдем обратную матрицу к матрице произведения  . В Exсel это можно сделать с помощью функции МОБР.

. В Exсel это можно сделать с помощью функции МОБР.

|

| 0,281568563 | -0,007773123 | 9,81695E-06 |

| -0,007773123 | 0,000215175 | -3,13231E-07 | |

| 9,81695E-06 | -3,13231E-07 | 3,38079E-09 |

Шаг 7. Найдем произведение матриц  (размерность матрицы произведения

(размерность матрицы произведения  ).

).

|

| 0,083373216 | -0,002314683 | 3,84533E-06 |

Шаг 8. Найдем произведение матриц  (размерность матрицы произведения

(размерность матрицы произведения  , то есть только одно число).

, то есть только одно число).

.

.

Шаг 9.  .

.

Шаг 10.  .

.

Шаг 11. Таким образом, прогнозное значение результата будет с вероятностью 95% находиться в интервале  .

.

Задания для самостоятельной работы

Вариант 1

| x1 | ||||||||||||||

| x2 | ||||||||||||||

| x3 | ||||||||||||||

| y |

Вариант 2

| x1 | ||||||||||||||

| x2 | ||||||||||||||

| x3 | ||||||||||||||

| y |

Вариант 3

| x1 | ||||||||||||||

| x2 | ||||||||||||||

| x3 | ||||||||||||||

| y |

Вариант 4

| x1 | ||||||||||||||

| x2 | ||||||||||||||

| x3 | ||||||||||||||

| y |

Вариант 5

| x1 | ||||||||||||||

| x2 | ||||||||||||||

| x3 | ||||||||||||||

| y |

Вариант 6

| x1 | ||||||||||||||

| x2 | ||||||||||||||

| x3 | ||||||||||||||

| y |

Вариант 7

| x1 | ||||||||||||||

| x2 | ||||||||||||||

| x3 | ||||||||||||||

| y |

Вариант 8

| x1 | ||||||||||||||

| x2 | ||||||||||||||

| x3 | ||||||||||||||

| y |

Вариант 9

| x1 | ||||||||||||||

| x2 | ||||||||||||||

| x3 | ||||||||||||||

| y |

Вариант 10

| x1 | ||||||||||||||

| x2 | ||||||||||||||

| x3 | ||||||||||||||

| y |

Лабораторная работа №4

Проверка адекватности модели регрессии

По особенностям остаточных величин

с помощью табличного редактора MS Excel Представлены данные о доходах по акциям x и балансовой прибыли y по 11…Лабораторная работа №5

Анализ построенной модели регрессии

На гетерокедастичность остатков

с помощью табличного редактора MS Excel Представлены данные о доходах по акциям x и балансовой прибыли y по 11…Для верхней группы

Для нижней группы

.

Расчетное значение теста получается как отношение большей остаточной дисперсии к меньшей.  . Критической значение теста получаем по функции FРАСПОБР, в которой число степеней свободы равно

. Критической значение теста получаем по функции FРАСПОБР, в которой число степеней свободы равно

, в данном случае оно равно 6,59. Поскольку расчетное значение больше критического, остатки признаются гетерокедастичными.

3) Применим тест Уайта, чтобы количественно оценить зависимость дисперсии остатков от значений фактора x.

В эконометрических исследованиях достаточно часто выдвигается гипотезы о том, что

· остатки пропорциональны значениям фактора x:  ;

;

· дисперсия остатков прямопропорциональна самим значениям x, т.е.  ;

;

· зависимость между дисперсией остатков и значениями фактора x квадратичная  .

.

Параметры этих регрессии можно найти МНК. Составим расчетную таблицу.

| x | y |

| Остатки

|

|

| 9,165277 | 2,834723 | 8,035654487 | ||

| 12,39552 | 0,604484 | 0,365400906 | ||

| 15,62576 | 4,374245 | 19,13401932 | ||

| 22,08623 | -3,086233 | 9,52483413 | ||

| 25,31647 | 5,683528 | 32,30249053 | ||

| 31,77695 | -7,77695 | 60,4809513 | ||

| 35,00719 | 5,992811 | 35,91378368 | ||

| 38,23743 | -10,237428 | 104,8049321 | ||

| 47,92815 | 4,071855 | 16,58000314 | ||

| 64,07934 | -9,07934 | 82,43441484 | ||

| 96,38173 | 6,61827 | 43,80149779 |

Для регрессии пользуемся Сервис/Анализ данных/Регрессия/…Поставить флажок «Константа-нуль».

Получаем протокол

| ВЫВОД ИТОГОВ | |||||

| Регрессионная статистика | |||||

| Множественный R | 0,304158793 | ||||

| R-квадрат | 0,092512571 | ||||

| Нормированный R-квадрат | -0,01859854 | ||||

| Стандартная ошибка | 6,104515756 | ||||

| Наблюдения | |||||

| Дисперсионный анализ | |||||

| df | SS | MS | F | Значимость F | |

| Регрессия | 34,19047 | 34,19047084 | 0,917493 | 0,366182 | |

| Остаток | 335,386 | 37,26511262 | |||

| Итого | 369,5765 | ||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | ||

| Y-пересечение | #Н/Д | #Н/Д | #Н/Д | ||

| Переменная X | -0,172201879 | 0,179778 | -0,957858421 | 0,363156 |

Результат неудовлетворительный, коэффициент детерминации всего 0,09.

Аналогично строим регрессию , взяв в качестве входного интервала Y столбец  . Получаем протокол

. Получаем протокол

| ВЫВОД ИТОГОВ | |||||

| Регрессионная статистика | |||||

| Множественный R | 0,864535947 | ||||

| R-квадрат | 0,747422404 | ||||

| Нормированный R-квадрат | 0,636311293 | ||||

| Стандартная ошибка | 26,25750385 | ||||

| Наблюдения | |||||

| Дисперсионный анализ | |||||

| df | SS | MS | F | Значимость F | |

| Регрессия | 18362,0291 | 18362,0291 | 26,632614 | 0,000862939 | |

| Остаток | 6205,108576 | 689,4565085 | |||

| Итого | 24567,13768 | ||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | ||

| Y-пересечение | #Н/Д | #Н/Д | #Н/Д | ||

| Переменная X 1 | 3,990668767 | 0,773283573 | 5,160679613 | 0,0005945 |

В данном уравнении достаточная степень детерминации – 0,74, кроме того значимость по критерию Фишера не превосходит допустимые 5% ошибки в расчетах. Принимаем гипотезу о том, что дисперсия остатков прямопропорциональна самим значениям x.

Для проверки гипотезы о квадратичной зависимости решают методом определителей систему уравнений (см. ЛР Нелинейная регрессия):

Определяют индекс корреляции  . О наличии или отсутствии гетерокедастичности судят по величине F-критерия Фишера для функции ,

. О наличии или отсутствии гетерокедастичности судят по величине F-критерия Фишера для функции ,  . При выполнении условия

. При выполнении условия  имеет место гетерокедастичность остатков и количественно она выражена значением . По данному расчету предположение о квадратичной зависимости дисперсии остатков от значений x не проверяем (поскольку принята гипотеза ).

имеет место гетерокедастичность остатков и количественно она выражена значением . По данному расчету предположение о квадратичной зависимости дисперсии остатков от значений x не проверяем (поскольку принята гипотеза ).

5) Улучшим модель, смягчив гетерокедастичность, пользуясь обобщенным методом наименьших квадратов. Если , тогда сами остатки пропорциональны  .

.

Чтобы избавиться от этого, разделим уравнение линейной регрессии на . Получим преобразованное уравнение регрессии, в котором можно сделать замену переменной:

. Пусть

. Пусть

,

,  ,

,  . Тогда

. Тогда  .

.

Построим вспомогательную таблицу

| x | y | X | z | Y |

| 1,732051 | 0,577350269 | 6,92820323 | ||

| 0,5 | 6,5 | |||

| 2,236068 | 0,447213595 | 8,94427191 | ||

| 2,645751 | 0,377964473 | 7,181324987 | ||

| 2,828427 | 0,353553391 | 10,96015511 | ||

| 3,162278 | 0,316227766 | 7,589466384 | ||

| 3,316625 | 0,301511345 | 12,36196513 | ||

| 3,464102 | 0,288675135 | 8,082903769 | ||

| 3,872983 | 0,25819889 | 13,42634227 | ||

| 4,472136 | 0,223606798 | 12,29837388 | ||

| 5,477226 | 0,182574186 | 18,80514114 |

Протокол регрессионного анализа имеет вид:

| ВЫВОД ИТОГОВ | ||||

| Регрессионная статистика | ||||

| Множественный R | 0,986894 | |||

| R-квадрат | 0,9739597 | |||

| Нормированный R-квадрат | 0,8599553 | |||

| Стандартная ошибка | 1,9415488 | |||

| Наблюдения | ||||

| Дисперсионный анализ | ||||

| df | SS | MS | F | |

| Регрессия | 1268,921 | 634,4607182 | 168,3092927 | |

| Остаток | 33,92651 | 3,769611932 | ||

| Итого | 1302,848 | |||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | |

| Y-пересечение | #Н/Д | #Н/Д | #Н/Д | |

| X | 3,02343 | 0,296117 | 10,21024561 | 3,00843E-06 |

| z | 1,8246585 | 2,72558 | 0,669456856 | 0,520006975 |

Получаем уравнение регрессии  . Или

. Или  .

.

Показатели статистической значимости уравнения регрессии улучшены. Увеличился коэффициент детерминации с 94% до 97%. Существенно уменьшилась остаточная дисперсия с 413 ед. до 33 ед.

Задание для самостоятельной работы

По своим данным лабораторной работы №1 выполнить анализ гетерокедастичности остатков. А именно:

1. Проверить гипотезу о наличии гетерокедастичности в линейной регрессии с помощью теста ранговой корреляции Спирмена при доверительной вероятности 0,95.

2. Проверить гипотезу о гетерокедастичности с помощью теста Гольфельда-Квандта.

3. Оцените количественно гетерокедастичность остатков, если она присутствует.

4. При наличии гетерокедастичности, применить обобщенный МНК для ее сглаживания.

Лабораторная работа №6

Анализ динамики временных рядов

Ø абсолютные приросты уровней ряда; Ø относительные приросты уровней ряда, т.е. темпы роста; Ø темпы прироста.Лабораторная работа №7

Моделирование временных рядов

С сезонными колебаниями

· – аддитивная модель; · – мультипликативная модель, где T – регулярная (основная) компонента, характеризующая общую тенденцию ряда (тренд),Лабораторная работа №8

Анализ взаимосвязи двух временных рядов

с помощью критерия Дарбина-Уотсона Расчетное значение критерия определяется по формулеУравнение линейной регрессии по уровням временных рядов

Выводы: Ø Уравнение достоверно на 98%.Уравнение регрессии по уровням временных рядов

С включенным фактором времени

Выводы: Ø Уравнение достоверно на 99,67%.Уравнение регрессии по первым разностям

Если ряды динамики характеризуются линейной тенденцией, то модель можно построить в виде . Для подтверждения линейной тенденции найдем по каждому… Эти коэффициенты близки к единице, поэтому целесообразно моделировать… Строим уравнение . ВЫВОД ИТОГОВ …Лабораторная работа №9

Моделирование временных рядов

С распределенным лагом

. Данная модель говорит о том, что если в некоторый момент времени t происходит… Коэффициент регрессии при перемеренной характеризует среднее абсолютное изменение при изменении на 1 единицу своего…Авторегрессионные модели временных рядов

. Применение обычного МНК для оценки параметров уравнения авторегрессии приводит… Одним из альтернативных методов расчета параметров уравнения авторегрессии является метод инструментальных переменных.…Лабораторная работа №11

Модели систем одновременных уравнений

И их составляющие

Основными составляющими обеих форм записи являются эндогенные и экзогенные переменные. Эндогенные переменные (y) определяются внутри модели и… Простейшая структурная форма модели имеет вид: .Проблема идентификации

Модель идентифицируема, если все структурные коэффициенты однозначно определяются через приведенные коэффициенты. Модель неидентифицируема, если структурные коэффициенты невозможно найти по… Модель сверхидентифицируема, если структурные коэффициенты, выраженные через приведенные коэффициенты, имеют два и…Исходные данные к лабораторной работе № 11

Индекс Объем про- Государ- …ПРИЛОЖЕНИЕ

Значения статистики Дарбина-Уотсона

На 5%-ном уровне значимости

Содержание

Предисловие 3

Лабораторная работа №1 Парная линейная регрессия 4

Лабораторная работа №2 Нелинейные модели парной регрессии 20

Лабораторная работа №3 Множественная регрессия 44

Лабораторная работа №4 Проверка адекватности модели регрессии по особенностям остаточных величин 55

Лабораторная работа №5 Анализ построенной регрессии на гетерокедастичность остатков 59

Лабораторная работа №6 Анализ динамики временных рядов 66

Лабораторная работа №7 Моделирование временных рядов с сезонными колебаниями 75

Лабораторная работа №8 Анализ взаимосвязи двух временных рядов 84

Лабораторная работа №9 Моделирование временных рядов с распределенным лагом 90

Лабораторная работа №10 Авторегрессионные модели временных рядов 100

Лабораторная работа №11 Модели систем одновременных уравнений и их составляющие 107

Библиографический список

2. Елисеева И.И. Эконометрика: учебное пособие/И.И. Елисеева, С.В. Курышева, Н.М. Гордиенко и др.; под ред. И.И. Елисеевой. – М.: Финансы и… 3. Замков О.О., Толстопятенко А.В., Черемных Ю.Н. Математические методы в… 4. Кремер Н.Ш., Путко Б.А. Эконометрика: учебник для вузов/ под ред. проф. Н.Ш. Кремера. – М.: ЮНИТИ-ДАНА, 2007г.– Конец работы –

Используемые теги: основы, эконометрики, Практикум0.06

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Основы эконометрики: практикум

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.13 сек.

Новости и инфо для студентов