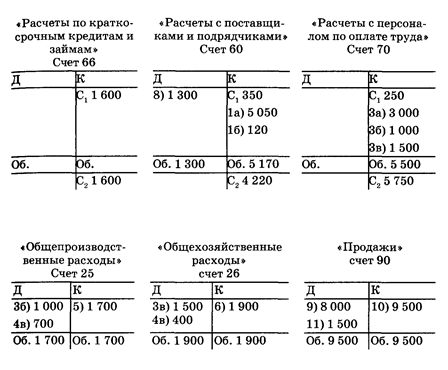

Журнал хозяйственных операций за март 200_ г., тыс. руб.

| № | Документ и краткое содержание операций | Сумма | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 2 | 3 | |||

| Платежный ордер и платежное требование | ||||

| Акцептованы счета поставщиков: | ||||

| а) за приобретенные материалы; | ||||

| б) за расходы по доставке материалов1 | ||||

| Требования | ||||

| Отпущены материалы со склада на нужды | ||||

| основного производства | ||||

| Наряды на выполнение работы и расчетные | ||||

| ведомости | ||||

| Начислена заработная плата работникам за | ||||

| текущий месяц: | ||||

| а) производственным рабочим; | ||||

| б) работникам, занятым обслуживанием вспомогательного и основного производства; в) служащим и обслуживающему персоналу | ||||

| Справки бухгалтерии Начислена амортизация основных средств: а) по объектам в основном производстве; б) по объектам общехозяйственного назначения; в) по объектам общепроизводственного назначения | ||||

| Ведомость распределения Общепроизводственные расходы включаются в себестоимость готовой продукции | ||||

| Ведомость распределения Общехозяйственные расходы2 включаются в себестоимость готовой продукции | ||||

| Накладные, акты и ведомости Выпущена из производства и оприходована на складе готовая продукция по фактической себестоимости | ||||

| Выписки из расчетного счета Перечислено в погашение задолженности поставщику | ||||

| Приказ-накладная, платежное требование Продана покупателям готовой продукции по фактической себестоимости | ||||

| Выписка из расчетного счета Поступила сумма выручки за проданную продукцию по договорным ценам | ||||

| Справка бухгалтерии Определена прибыль от продажи готовой продукции3 | ||||

| ИТОГО |

1 Транспортно-заготовительные расходы по доставке материалов относятся на сч. 10 «Материалы».

2 Согласно принятой учетной политике общехозяйственные расходы предприятия списываются на основное производство.

3 Предварительно финансовый результат ежемесячно (заключительными оборотами) переносится с субсчетов сч. 90 на субсчет 90-9 «Прибыль и убыток от продаж». В дальнейшем с субсчета 90-9 сальдо списывается на сч. 99 «Прибыли и убытки ».