Учет готовой продукции

В системе бухгалтерского учета понятие готовая продукция - это часть материально-производственных запасов организации, предназначенная для продажи, являющаяся конечным результатомпроизводственного процесса, законченная обработкой, технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Первичные документы, применяемые для учета готовой продукции: сдаточная накладная, акты приемки-сдачи работ, железнодорожные квитанции, товарно-транспортные накладные. Сдача готовой продукции оформляется накладными, оказанные услуги или выполненные работы оформляются актом сдачи-приемки.

Готовая продукция согласно положению о бухгалтерском учете и отчетности отражается в балансе по фактической себестоимости. Для выпуска продукции по нормативной (плановой) себестоимости используется счет 40 "Выпуск продукции". Для учета готовой продукции используется активный счет 43 "Готовая продукция". Готовая продукция на счете 43 учитывается по фактической производственной себестоимости.

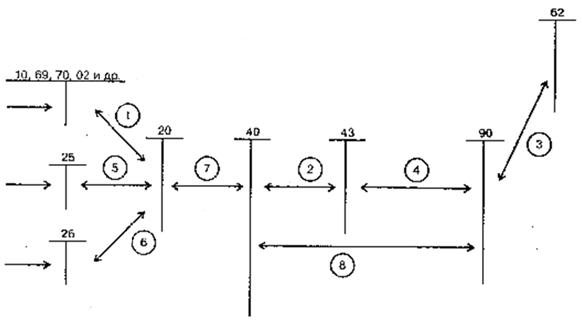

Схема выпуска продукции по нормативной (плановой) себестоимости приведена ниже:

1Отражение затрат на производство в течение отчетного периода.

2Отражен выпуск готовой продукции в течение отчетного периода по нормативной (плановой)себестоимости. Фактическая себестоимость в данный момент не известна. Фактическую себестоимость готовой продукции можно определить только в конце отчетного периода. Движение продукции осуществляется ежедневно, поэтому текущий учет готовой продукции ведется по плановой себестоимости.

3Отражена выручка от реализации продукции. На сумму предъявленных покупателям расчетных документов делается запись, по дебету счета 62 "Расчеты с покупателями" и кредиту счета 90.1 "Продажи-Выручка".

4Отражена реализация продукции по нормативной (плановой) себестоимости. Отгруженная или сданная на месте покупателям готовая продукция, расчетные документы за которую предъявлены покупателям, списываются с кредита счета 43 в дебет счета 90.2 "Продажи-Себестоимость" в порядке ее реализации по фактической себестоимости.

5, 6Собранные по окончании расчетного периода затраты распределяются на себестоимость производимой продукции. По окончании периода можно определить фактическую себестоимость незавершенного производства и готовой продукции.

7После того как по окончании периода фактическая себестоимость продукции определена, отражен выпуск готовой продукции по фактической себестоимости.

8Отражена сумма перерасхода фактической себестоимости над нормативным (плановым) значением. Процент отклонений и плановая себестоимость позволяют рассчитать фактическую себестоимость готовой продукции и остаток на складах. Отклонение показывает экономию или перерасход, допущенные предприятием в процессе производства.