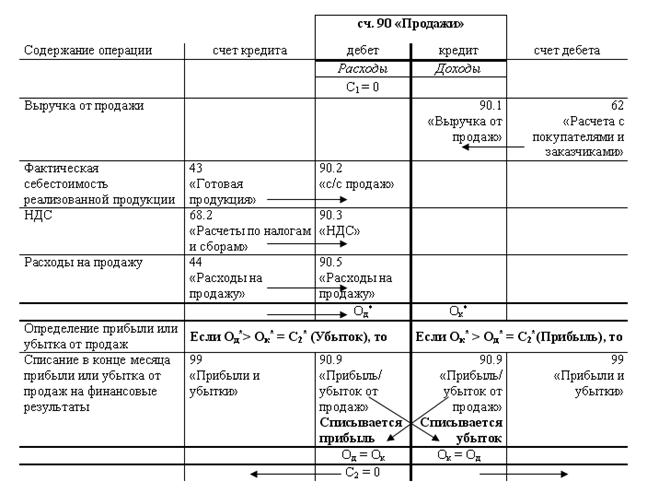

Структура счета продаж

По окончании каждого месяца сопоставляются обороты по указанным субсчетам: сумма дебетовых оборотов по субсчетам 90.2, 90.3 и др. сопоставляется с общим кредитовым оборотом по субсчету 90.1. Разница представляет собой прибыль или убыток от продаж за текущий месяц. Эта сумма записывается заключительной датой месяца по дебету счета 90.9 и кредиту счета 99 "Прибыли и убытки" (в случае прибыли) или по дебету счета 99 "Прибыли и убытки" и кредиту счета 90.9 (в случае убытка).

Таким образом, по окончании каждого месяца на синтетическом (общем) счете 90 "Продажи" сальдо (остатка) быть не должно. Однако все субсчета этого счета имеют дебетовое или кредитовое сальдо, величина которого увеличивается, начиная с января до декабря отчетного года.

В декабре отчетного года после списания финансового результата за указанный месяц внутри счета 90 "Продажи" производятся заключительные записи по закрытию всех субсчетов. Для этого оборотами со всех субсчетов списываются соответствующие сальдо на субсчет 90.9. Субсчета 90.2, 90.3 закрываются записями по кредиту в дебет субсчета 90.9. Сумма с субсчета 90.1 списывается с дебета в кредит субсчета 90.9. В результате произведенных записей по состоянию на 1 января нового отчетного года ни один из субсчетов счета 90 "Продажи" сальдо не имеет.

Также см. раздел "Учет реализации и расчетов с покупателями".

Структура счета прочих доходов и расходов - 91 "Прочие доходы и расходы"

Для учета доходов и расходов по неосновным (прочим) видам деятельности 91 "Прочие доходы и расходы". Структура и порядок использования этого счета аналогичен счету 90 "Продажи".

Прочие доходы и расходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на:

- операционные доходы и расходы

- внереализационные доходы и расходы

- чрезвычайные доходы и расходы

К счету 91 "Прочие доходы и расходы" открыты следующие субсчета: 91.1 "Прочие доходы", 91.2 "Прочие расходы", 91.1 "Сальдо прочих доходов и расходов".

На субсчетах 91.1 "Прочие доходы" и 91.2 "Прочие расходы" данные накапливаются в течении года по видам прочих доходов и расходов. Эти сведения используются для составления отчета о прибылях и убытках и другой бухгалтерской отчетности. Субсчет 91.9 "Сальдо прочих доходов и расходов" предназначен для формирования счета прибылей и убытков в течение отчетного года.